11月16日上午,备受关注的中美元首视频会晤结束,此次会晤推进了气候、经贸等一系列议题。值得注意的是,在会晤前夕,24家美国商会和行业协会联名致信美国政府高级别贸易官员,敦促白宫降低对中国商品的关税,扩大进口关税豁免范围。

11月13日,在美国国务卿布林肯与中国国务委员兼外长王毅讨论了通胀与供应链断裂后的全球经济复苏问题后,美国急不可耐地抛出了真实诉求。美国财政部长珍妮特·耶伦表示考虑以“互惠的方式”降低特朗普政府指定的针对性关税,因为这些关税给美国的消费市场带了巨大的通胀压力。

数月来,美国供应链问题愈演愈烈,国内商品供应短缺、涨价、限购等问题困扰着美国消费者和企业,经济运行遭遇空前严重的冲击。同时,美国国内10月份的消费者物价指数已经达到了6.2%,要知道即使在2008年次贷危机时,美国的通胀指数也没有突破6的大关。

本文通过分析中美历史贸易数据发现,中国经济不仅完美经受住了贸易战和疫情的考验,而且还实现了超预期增长。与此同时,美国供应链断裂、通胀高企,不仅没有实现贸易战的目标,反而让其他国家觉得贸易已经不再是美国的优势。作者指出,美国经济的麻烦是本质性的、印钱无法解决的,会对多年的经济运行模式产生负面影响。

中国贸易数据一片大好

中国2021年前10个月的贸易数据出来了,进出口总值4.89万亿美元(31.67万亿人民币),相比2019年增长30.7%,顺差5100亿美元,全年顺差势必突破6000亿美元,超过2015年创新高。全年进出口总值估计5.8万亿美元,大幅超过“十四五”规划的2025年5.1万亿美元目标。

资料图

将2019年作为比较基准是因为,2020年经历疫情,国际贸易数据不太稳定。中国2020年贸易额为32.16万亿元,同比还是增长了。

“十三五”期间(2016-2020年)以美元计贸易额年均增长只有2.6%,相比“十二五”(2011-2015年)期间年均7.6%明显下降。由于人民币贬值,2020年进出口总额相比2018年的4.62万亿美元几乎没有增长。这也是商务部对“十四五”贸易目标较为保守的原因,而且美国发动贸易战对进出口数据确实产生了影响。

回顾一下2017年到2021年的中美贸易数据。

2017年,中美贸易总值5837亿美元,中国对美出口4298亿美元,进口1539亿美元,顺差是2759亿美元。

2018年,中美贸易总值6335亿美元,延续了增长势头。中国对美出口4784亿美元,进口1551亿美元,顺差是3233亿美元。但是这年特朗普已经发动了贸易战,只是大动作产生影响还需要时间。

2019年,中美贸易遇到了比较大的挫折,特朗普政府不断加关税的影响浮现了出来。2019年全年中美进出口额5412亿美元,下降14.6%。中国对美出口4185亿美元,同比下跌12.5%,进口1227亿美元,顺差2958亿美元。在这一年,东盟取代美国成为中国第二大贸易伙伴。

2020年,在疫情肆虐、全球贸易下跌、中美关系空前恶化的背景下,中美贸易却离奇地恢复了增长。2020年中美贸易总值5886亿美元,对美出口4538亿美元,增长8.4%,自美进口1351亿美元,顺差3187亿美元。

2021年前10个月中美双边贸易额是6100亿美元,对美出口4648亿美元,增长了30%,进口1446亿美元,增长37%,顺差3202亿美元。预计中美全年贸易额达7300亿美元,出口5560亿美元,进口1740亿美元。

也就是说,轰轰烈烈的中美贸易战,从贸易数据上看也就是2019年真受影响了。从2020年开始就恢复了不少,2021年贸易数据全面创新高,中国对美进出口数据相比2018年高点预计都将增长约15%。

值得注意的是,中美两国仍然有很高的关税,理论上处于激烈的贸易战状态中。

资料图

正如上图,美方对中方2000多亿美元商品加征的关税高达25%,还有3000亿美元的商品也在加征计划中,这几乎把中国绝大部分出口给美国的商品卷进去了,只是因为第一阶段经贸协议而暂停了。

平均而言,中国商品出口美国加征关税的幅度约是20%,因美国出口中国商品规模只有1500亿美元,中方的报复性关税从总量上无法与美方抗衡,但执行力度要大不少,直接不买等于“无限关税”了,2019年从美进口额下跌超20%。

理论上本应激烈的中美贸易战,从数据上看只打了2019年一年。其实特朗普也并不准备继续大打了,签了第一阶段贸易协议后还说了点友好的话,准备去搞选举了。只是防疫松垮出大丑、大选要输,才对中国疯狂攻击,把中美关系搞到了最差。

拜登上任后没有继续加关税,放弃了将“加关税”当牌来打。近期贸易代表戴琪数次表态,美方显然倾向于缩减关税,往正常方向恢复,但想把“减关税”当牌打,在谈判里拿来说事。

2021全年中国贸易总额相比2018年将增长约25%,中美贸易还是受了一点影响,但远不如预期大。中方承诺从美国大幅增加进口,但因美国供应能力出问题,进口增长未达预期,不应该算是贸易战的不利影响。

美国的出口方面,明显发现一些商品转到越南出口,但总额也只有二百亿美元左右,有些还只是贴个标签,美国还特别针对越南出台了原产地政策。

总体而言,中美进出口是顶着关税的影响超预期增长。按照美方加征关税的说法,直接目标有两个,一个是让中国商家承担关税开支、少赚钱,另一个是企业转出中国到关税便宜的地方。

这符合经济学逻辑,也是许多分析所盼望的,比如印度就认为机会来了,邀请各国企业从中国转过去。但是这两个目标显然都没有实现。按美国穆迪投资者服务公司的分析,美国进口商承担了90%的额外关税,而且美国出口商还得承担中国加征的报复性关税。

在企业迁移方面,一些企业不得不把订单放回中国,多年来“成本上升迁出中国”的说法陷入了最低潮。

资料图

纺织业一向是迁移最外显的信号,2014年,纺织服装出口达到历史峰值2985亿美元后一直下滑,低端纺织服装业迁移到孟加拉、越南等国迹象明显。

但2020年在口罩、防护服的带动下,又恢复到了2962亿美元。2021年口罩出口下降了,服装又起来了。前三季纺织服装出口2331亿美元,同比增长6.4%,全年有望创出新高。纺织服装确实有一些迁出的迹象,但并不严重。

中国出口主力机电产品前10个月出口1.59万亿美元创新高,占出口的58.9%。前期舆论主要是机电产品的“全球产业链重新配置”,之前是集中在中国了,以至于中国用掉了全球一半以上的芯片。

美国的目标是通过关税等手段将机电产品产业链从中国分散出去,这是美国发动贸易战的核心目标。从目前来看,如果有重新配置,应该是反而更加向中国集中了。

前三季度,中国芯片产量增长43.1%,升至2674.8亿块,进口芯片数量增长23.7%,高达4784.2亿块。虽然芯片短板十分严重,但也说明机电产品的生产更为集中到中国了。

这在2021年经济增长数据也有体现,原以为压力大的出口成为最大亮点,前三季经济数据增长9.8%,今年全年经济增长8.5%没有问题。

中国是全球主要国家中唯一没有搞“大水漫灌”政策的国家,反而是有意控制了货币供应,对一些深层次结构问题进行了处理。

2016年8月至2011年11月人民币兑美元汇率月K线图

人民币汇率的走势也能体现中美贸易战的压力变化。2018年中,美国对中国发动贸易战,中国迅速将人民币贬向7.0,通过贬值帮助出口企业。2019年压力最大,人民币甚至主动“破7”,跌破了之前认为不能突破的心理关口。

但是2020年人民币又迅速升回来了,显然是实体贸易情况不错,而且这一波升值还有点反常,升值并未影响出口的高速增长。值得注意的是,人民币强势并非只是对美元,2021年美元指数还升了4%,人民币汇率却继续上升。

可以说,中国贸易不仅完美经受住了贸易战的考验,而且还超预期增长了,相比历史高点都有不小的增长。美国完全没有实现贸易战的目标,反而让各方觉得贸易已经不是美国的优势领域,美方的分析报告也基本接受了这个现实。

美国经济进入危险的疯狂模式

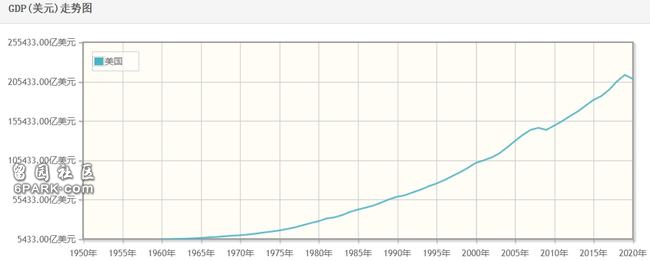

美国历年GDP名义值

2020年之前的美国经济数据都是有脉络的,各项数据增长的“套路”很清楚。美国名义GDP从2000年的10.25万亿美元,增长到2019年的21.43万亿,基本按每年4%的名义增速一路上来,2%多点的GDP实际增长,再加上1个多点的通胀。

有些年头会波动一下,如2009年危机降了一些,美国就会想办法拉回增长轨道。这种“美国特色的宏观调控”,在西方国家中独树一帜,美国经济增长远强于欧盟、日本。美股、美债都是按这个套路在增长。

以前也说美国有危机,美债越涨越高,政府赤字大。但是现在看,是在“还算正常”的模式中找问题,为了实现“套路增长”,有双赤字的代价,要发国债补。

美国经济遇到问题和危机,第一个做法就是发国债,每年需要增发的国债逐渐增长到1万亿美元,这个规模明显不正常,与克林顿时期财政盈余的优良模式相去甚远。但与这两年美国经济的疯狂相比,根本算不上什么,2020年以来,美国增发了约6万亿美元的国债,超过日本一年的GDP。

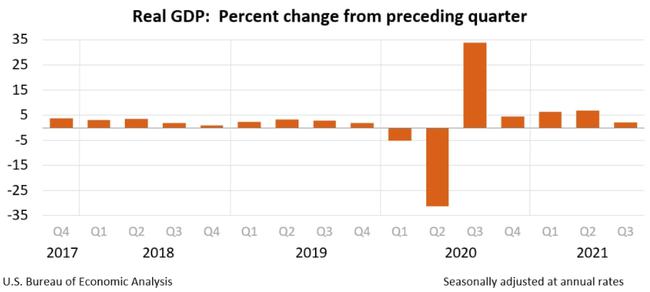

美国季度经济增长季调值

从2020年二季度的美国经济增长率-32.9%开始,美国经济数据就开始了极度扭曲。这个-32.9%让很多人以为跌幅特别大,其实这个数据是环比再年化的,把趋势放大了四倍,相当于同比-9%。平时美国经济增长约2%,在单季环比表现好的时候,用这招说成年化4%以上放利好,特朗普就爱用这招。

2020年,三季度环比年化增长率又是33.4%的“人类史上最高值”(特朗普的说法)。好不容易到2021年三季度增长预期估2%,看似要恢复正常了,但经济内部已经出现了越来越多的问题,美国仍然深陷在疯狂模式不能自拔。

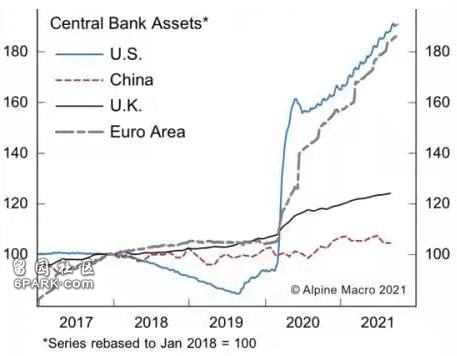

美国的中央银行资产(相当于基础货币)短期内翻了一倍,和欧元区差不多。而中国基本没有进行货币扩张,看不出应对疫情的影响。这是美国经济数据扭曲的根源,虽然欧元等多种货币也大幅增发了,美元指数跌幅不大,但在美国内部的经济数据中,这个问题已经无法遮掩。

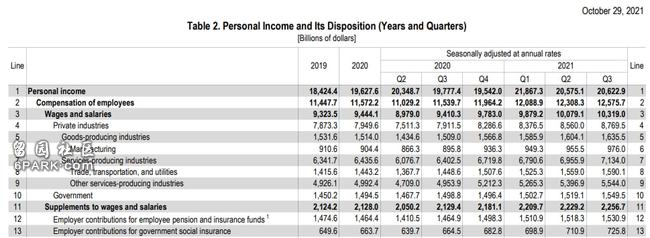

图片来源:美国商务部

令人难以置信的是,发生了疫情,美国人的收入反而增加了不少。2019年,美国居民收入是18.4万亿美元,2020年上涨到19.6万亿美元,同比大增6.5%,远超-3.5%的经济增长率。

2021年,居民收入将再增长到约21万亿美元的水平,相比2019年增长约14%。美国居民收入快速增长,比同期中国居民的收入增长都快。

美国人从政府得到的转移支付季度年化数值(10亿美元)

上表中,美国政府给个人的“转移支付”,不同的季度相比2019年大增了1万亿到2.9万亿不等。各种名目都有支付,社保和医保各约1000亿,失业保险增加了2500亿到10000亿不等。还有个“Other”,就是直接发钱,增加了4000亿到20000亿不等。

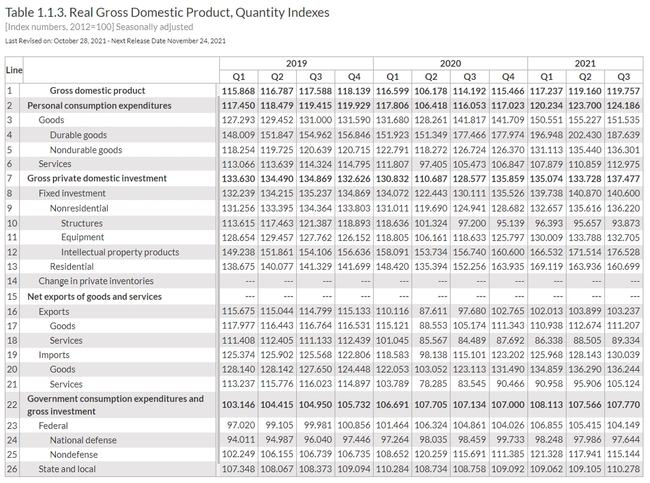

美国季度年化GDP相当于2012年GDP的比例

2019年,美国实际GDP相当于2012年的117%,年增2.3%,扣降了通胀的影响。2021年预计能到2012年119%,看似恢复了2019年的水平,还略有增长。但是细看每个分项的增长,就很不对劲了。

私人投资和政府投资变动不大,出口少了点,进口多了点,逆差多了点但不算大事。主要是个人消费数据太离谱了。个人服务消费比2019年还低了8%,实物商品消费相比2019年大增了17%,其中耐用品消费大增了约29%!这都扣除了物价上涨因素,结果还是多了很多。

2021年三季度港口物流出了问题,耐用品消费相比2019年只增了19.6%,非耐用品也增加了约12%。

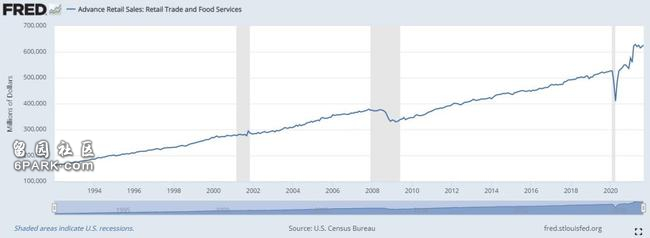

美国实物商品零售与餐饮消费

总体来说,美国这两年靠发钱让人们的收入大增,因为疫情减少的服务消费,本会让GDP承受巨大影响,但通过疯狂的实物商品消费又补回来了。

正如上图,2020年疫情发生后,美国商品零售消费忽然暴增,和2009年危机产生后花费好几年时间恢复明显不同。

原本,2018年的中国社会消费品零售总额就有望超过美国,成为世界第一大消费国,中美媒体当时都有报道。但美国消费忽然大增,中国社消反倒受疫情影响很大,2020年同比下降3.9%,预计2021年中国社消仍只有美国零售消费的90%。

2009年之后,美国吸取了1929年大萧条的教训,通过货币扩张稳住了经济(美联储基础货币翻倍从2万亿变4万亿美元),这被认为是一个成功经验。

2020年再次发生危机,美国通过经验不仅货币扩张的力度更大(基础货币快速从4万亿翻到8万亿美元),还通过大胆发钱,让零售消费不减反暴增,已经是非常疯狂的状态了。

美国媒体说,没发生“大萧条”(The Great Recession),但发生了“大辞职”(The Great Resignation)。这个说法有点夸张,但是在政府不断送钱的情况下,美国员工确实平添了辞职不干的勇气。

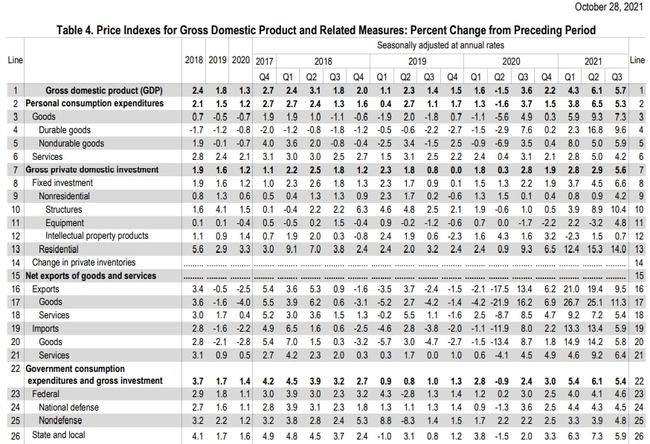

美国GDP平减指数分项值

另一个引人关注的数据是美国10月CPI高达6.2%,升到了1990年以来的新高。这只是消费者物价指数,其实从GDP平减指数来看,会更清楚。

2021年3季度,实物商品价格指数同比上涨7.3%,其中耐用品是同比增长了9.6%,而2020年3季度耐用品价格指数就已经增长了7.6%,两年内急速上涨的价格可见一斑。2021年3季度进口商品价格指数同比增5.8%,2020年3季度也是已经增长了8.0%。

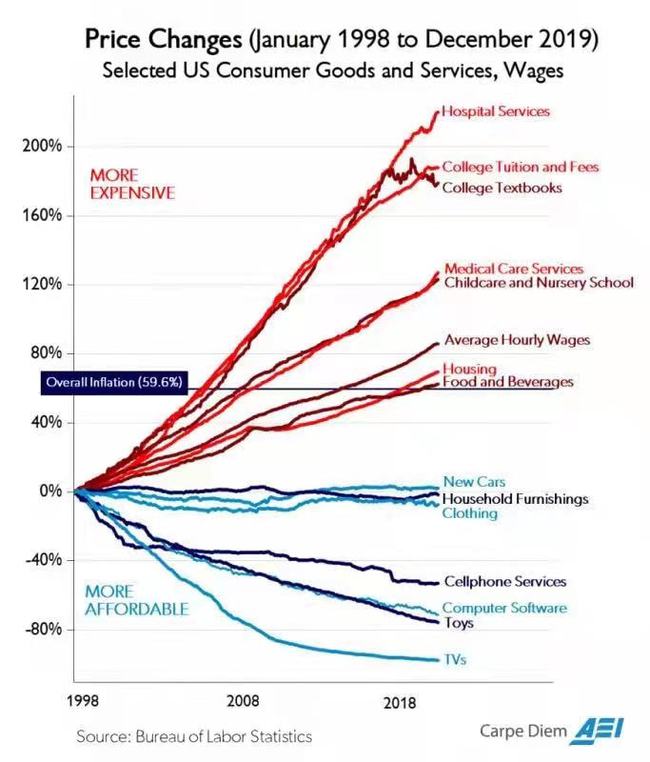

美国各类商品与服务价格变动(1998-2019)

实物商品价格稳定一直是美国经济发展的基础,是美国“增长套路”的重要支撑。美国主要是靠服务费上涨拉动经济,雇员给别人提供服务赚得多了,服务开支也多了。新车、家具、衣服、手机、玩具等实物商品的价格一般是降价或者持平的。

在这个模式下,美国基本是“物质生活”购买力有保证,服务开支就是“人的价值”不断上升,也算是说得通。

美国现在的经济数据搞成这样,要说什么时候会崩很难判断,美国自己都知道这样下去不行。拜登对此表示,美国收入上涨非常好,情况不错,但通胀是有些高。

个人以为,实物商品价格稳定是美国经济模式长期稳定的重要基础。这条能够成立,美元和美债的游戏就能玩下去,人们也会出于直觉相信美元的价值。多年以来,多种社会商品价格确实是长期稳定,美国自己也有信心,美债主要是美国内部买的,外部买了不到三分之一不是大头。

美国人要是有信心,外国人扔美债,美国人接盘或者美联储印钱接盘都行。至于服务业价格涨,那问题不大,提供服务的人赚钱更多,炒GDP还就靠服务业了。

但是,现在美国实物商品价格确定无疑是出问题了。这与服务业无关,就是实物商品变贵了,从外国进口的商品也变贵了,代表了美元的购买力下降了。如果通胀长时间处于高位,从前的经济增长套路和金融基础都将不复存在。

这是美国不敢冒的风险,不是出现问题疯狂印钱就能解决的。疯狂印钱的前提是物价稳定,才可以把事情说圆了,虽然国债占GDP比例突破100%越来越高,但起码短期没有事。

美国的当务之急是把物价体系稳定下来,不然内部外部的怀疑声音会迅速攀升。这个事情没法忽悠,亟需解决,光印钱只会让事情更糟。所以美联储已经在计划推出“Taper”,缓和增发力度,暗示要加息。

中美关税有望回归正轨

从以上所述的美国经济数据来看,美国经济碰上了大麻烦,近期应该不太容易对中国发动攻势了。中国经济也有一些内部麻烦,但属于积极主动的结构调整,和美国不是一回事,性质完全不一样。因此,整体上是美国情况更困难,有求于中国。

美国经济的麻烦不容易说清楚,本文通过分析得出,美国经济的麻烦是本质性的、印钱无法解决的,会对过去多年的经济运行模式产生负面影响。美国只有老老实实把通胀降下来,才可能有回到正常经济状态的可能。

如果通胀一直降不下来,对“美国模式”的根本怀疑便不可消除、愈演愈烈,最后会进入什么样的失控状态,谁也说不清楚,美国再会宣传都掩盖不了经济的摇摇欲坠。

中国是实物商品生产第一大国,多种制造业商品全球产出占比超过50%,有绝对的制造业能力,还有更关键的无可匹敌的产能。人民币捆绑美元,是美元国际价值的重要支撑。

20多年前,中国领导人就多次指出了中国商品帮助美国控制通胀的重要性。这是货真价实的大道理,在中国高速发展20年后,中国商品对美国控制通胀的作用更大了。

之前人民币对美元是升是贬,两边的逻辑都有些绕。常见桥段是美国想让人民币升值,中国不太情愿,但给面子完成了一年升5%的目标。现在情况很明白了,人民币升值,美国经济可能会承受巨大的损失。

以前,中国总是想让人民币对美元贬值或者人民币抗拒升值,用来帮助出口。但现在的逻辑会是,人民币不断升值,给美国施加压力。

人民币贬值是帮助美国,中国并不缺美元,也不太愿意这样做了。也许我们会和美国谈判,人民币保持稳定不升值是有条件的,帮美国稳定物价,不是“免费的午餐”,清单上的事先要说清楚。

至于莫名其妙的关税,事实证明,特朗普因为“中国对美出口远多于进口”而断定“贸易战很容易赢”的看法是大错特错。实践下来,美国需要承担90%的额外关税,这场博弈已经输了。

更为重要的是,美国暴露了实物商品通胀的死穴,在战略上也输了个精光。某种意义上来说,这是“攻守之势”变换的关键一击。美国在芯片等高科技产业上的优势,没有办法抵消整体战略形势上的弱点,再想发动凶狠的进攻就不容易了。