内容提要:

央行连续下调存贷款利率,1年期LPR降至3%,存款利率同步走低。尽管货币政策宽松,居民贷款却持续减少、存款攀升,房地产销售低迷,显示刺激效果有限。预测零利率时代临近,资产价格或面临通缩压力,财富分配失衡加剧,需警惕流动性陷阱及经济长期低迷风险。

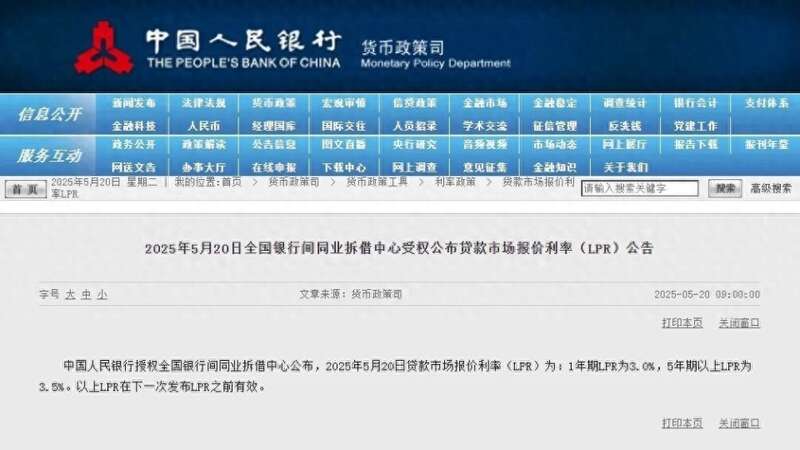

一、央行下调贷款市场报价利率0.1个百分点,1年期降至3%。

5月20日,央行如期降息。当天央行官网公布的最新的贷款市场报价利率(LPR)显示,5年期以上LPR从3.6%下调至3.5%,1年期LPR从3.1%下调至3%,均下调0.1个百分点。此前,LPR连续7个月维持不变,按照央行一直使用的“择机降息“的用语,应该是此前一直不是降息的好时机。5月20日,机会成熟了。

半个月前的5月7日,央行宣布下调政策利率—7天逆回购利率0.1个百分点,即公开市场7天期逆回购操作利率从此前的1.5%下调至1.4%。当时市场即预期央行很快就将同步下调贷款市场报价利率LPR约0.1个百分点。

央行下调7天期逆回购操作利率的当天,还宣布5月8日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.1%和2.6%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.525%和3.075%。

4月份,新建商品房销售面积下降2.1%,金额下降6.7%,新房和二手房销售价继续下降。新增住户贷款净减少5251亿元,比同期净减少规模有所扩大。这些因素应该是央行认为符合降息时机的主要原因。

二、央行降息的前一天,商业银行同时宣布下调存款利率。

5 月 19 日星期一,五家国有银行同时宣布下调存款利率,这是随着央行5月7日再一次推出全面的货币宽松措施来帮助宏观经济,宣布降准降息后,为缓解贷款人利差萎缩的预期举措的一部分。

中国工商银行、中国农业银行、中国建设银行和中国银行根据银行移动应用程序上显示的利率,将部分期限的存款利率下调了 5-25 个基点 (bps)。

五大国有行将活期存款利率下调 5 个基点至 0.05%,将一年期定期存款利率下调 15 个基点至 0.95%,并将 3 年期和 5 年期定期存款利率下调 25 个基点至1.3%。

结合5月20日央行下调LPR 10个基点来分析,商业银行下调存款利率的幅度略大于贷款利率,这有利于银行维持其利润主要来源的存贷差。

5月13日,国际会计师事务所安永在北京发布《中国上市银行2024年回顾及未来展望》报告显示,中国58家上市银行在2024年度实现营业收入人民币5.87万亿元,同比增长0.06%,净利润2.22万亿元,同比增长2.42%。报告称,虽然市场利率持续下行、存量按揭贷款利率下调和持续让利实体经济等因素影响,2024年上市银行的平均净息差仍然达到1.52%,与2023年持平。

三、持续的降息对经济的推动效果,实际上与预期有较大差距。

市场一直期盼降息。但由于我们这一轮经济下行周期,诱因为投资驱动经济发展的模式,以及为这一模式服务的收入向公共财政和国有企事业单位倾斜的分配政策,导致产能增长过快造成供给过剩,个人收入增长滞后导致需求不足。

而在这些问题未解决之前,宽松的货币政策导致货币资源继续流向各级政府和国有事业单位,并通过继续的投资而沉淀下来,导致广义M2持续快速增长而狭义M1低速甚至下降。

由于货币无法到达个人手中,消费无法消化过剩的供给,宽松的货币政策刺激消费、推动经济增长的效果边际递减。

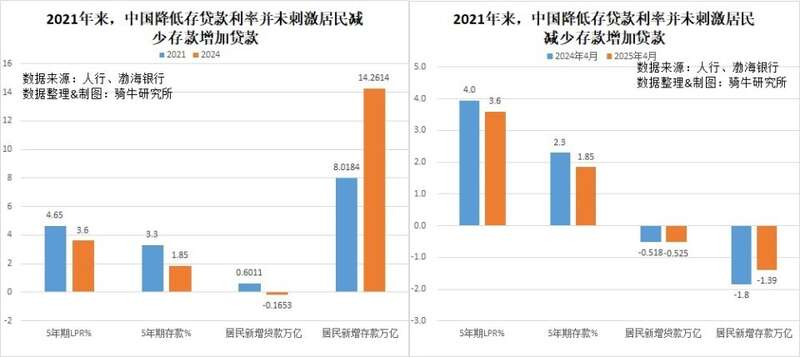

2021年至2024年,5年期LPR从4.65%下调至3.6%,下调了22.6%;渤海银行5年期定存利率从3.3%下降至1.85%,下滑了43.9%。从经济学理论上,减低贷款利率能刺激贷款增加,降低存款利率将导致存款减少。但居民新增贷款从2021年的6011亿元下滑至2024年净减少1653亿元;新增居民存款从2021年的8.02万亿,增加到2024年的14.26万亿,增长了77.9%。

2024年4月至2025年4月,5年期LPR从4%下调至3.6%,下调了10%;渤海银行5年期定存利率从2.3%下降至1.85%,下滑了20%。但居民新增贷款从2024年4月的净减少0.518万亿元,扩大至2025年4月净减少0.525亿元,多减少了1.4%;新增居民存款从2024年4月的净减少1.8万亿,减少到2025年4月的净减少1.39万亿,存款减少金额减少了23%。

从与货币政策最密切的房地产来看,虽然贷款利率大幅下降,但商品房销售量不仅没有增加,反而也大幅减少。2024年新建商品房销售面积为97385万平方米,较2021年减少了45.7%;2025年4月,新建商品房销售面积为6393万平方米,同比下降了2.1%

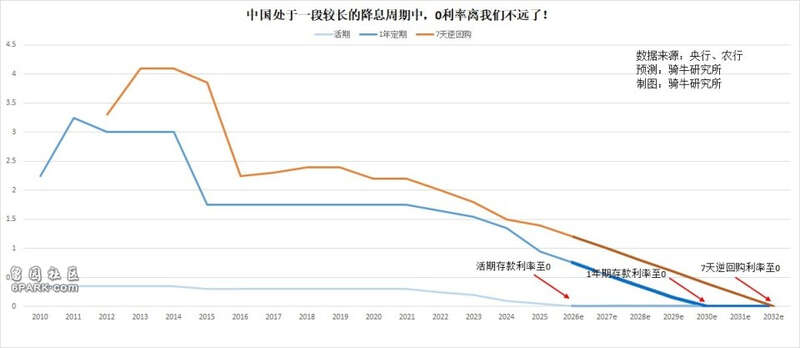

四、按照目前的货币政策趋势,0利率的资产价格持续缩水时代正在向我们招手。

降息有利有弊,特别是持续三年多来降息对刺激消费和推动经济的效果边际递减的新形势下,如果不改变影响消费、阻碍经济复苏的非货币政策原因,继续降息除了能够略微减轻背负贷款者的还息负担之外,对经济和人们的财富带来的负面效果更大。

骑牛研究所根据2021年以来央行的货币政策趋势和降息节奏,推算:

1年后的2026年,活期存款利率将下调至0。3年多来活期存款利率年均下调0.0625个百分点,目前为0.05%;

5年后的2030年,1年期及以上的定期存款利率将下调至0。3年多来1年定期存款利率年均下调0.2个百分点,目前为0.95%;

7年后的2032年,央行的政策利率–7天逆回购利率将下调至0。3年多来7天逆回购利率年均下调0.2个百分点,目前为1.4%。

2008年金融危机后直至2016年,日本央行重启量化宽松政策,直到进入负利率时代。

2004年开始,全球经济加快扩张之下,日本经济稳步增长。日本央行自2006年7月退出零利率政策,将无担保隔夜拆借利率从零上调至0.25%,并在2007年2月再次上调至0.5%。

但2008年美国的次贷危机引发的全球性金融危机蔓延到日本,日本央行重启持续降息的量化宽松政策。

8年后的2016年9 月,日本央行调整货币政策操作目标,由基础货币回归利率,并推出了收益率曲线控制(YCC)的QQE 政策,调整后的利率操作目标包括短期与长期利率两个层面。其中短期政策利率被设定为-0.1%,10年期国债收益率的目标水平为0%左右。

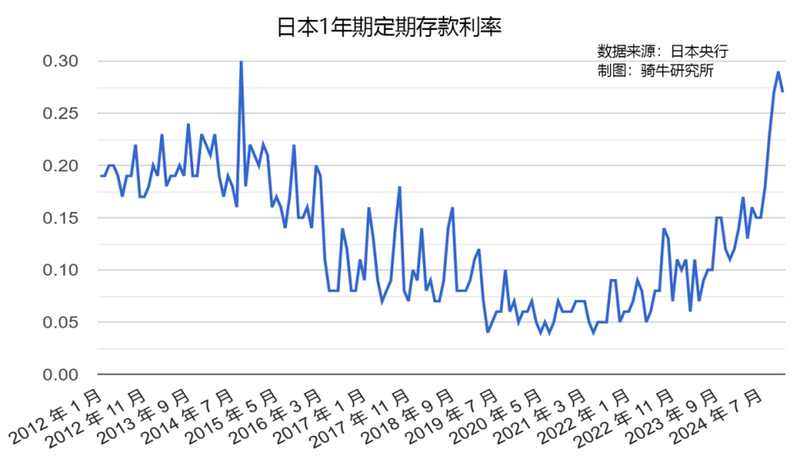

日本基准利率进入负利率区间时,日本的1年期定期存款利率为0.075%,2019 年 5 月下降至最低值0.04%,2024 年 12 月的平均值为 0.13%。

按照日本的经验,日本持续降息8年后进入0利率、负利率时代。这个时间节点和骑牛研究所预测我们7年后政策利率触0,大体相似。我们于2021年12月开启这一轮降息周期,至2032年满11年。

进入负利率时代8年后,日本才恢复到正常利率政策。

于2016年进入负利率时代后,直至2024年3月,日本央行确认经济复苏,才采取了历史性的举措,将基准利率从-0.1%上调至0%-0.1%区间,同时取消了收益率曲线控制(YCC)政策,并在当年7月再次将政策利率从0%至0.1%提高至0.25%左右。

零利息时代,是通缩时代,也是需要克服困难、坚守经济复苏的时代。

资金价格是其他资产价格的基础。资金价格持续下调,意味着供给过剩、需求不足、资产价格收缩、物价通缩、经济低迷。所以,资金价格持续下调,并非好消息。

当利率为零时,资产价格将受到严重的影响。因为在这一阶段宏观经济表现不佳,企业盈利困难,大量资本追逐固定收益产品,股票市场难有大作为,房地产价格受压持续下行,房租价格也随之下行,财产泡沫破裂大幅缩水,人们获得财产性收入的难度增加。

与此同时,有条件的家庭资产配置从存款、房产转向海外资产。

在这一阶段,高净值人群可通过杠杆投资资产增值,而依赖存款利息的中低收入群体财富增长停滞,导致社会财富分配进一步失衡。

当然,一旦进入零利率时代,比如会出现流动性陷阱。因为经济陷入通缩,零利率政策对经济的刺激作用失效,企业投资和居民消费仍低迷,日本是典型案例。

因此,我们需警惕“低利率依赖症”对经济政策的误导,以及对金融稳定的威胁。