在这场持续900多天的AI热潮里,英伟达成为获利最丰的企业,中国台湾则是获利最丰的经济体。表面的繁荣下,海峡对岸却涌动着价值重构的深层焦虑。

舞曲仍未停歇,AI价值正在转向应用,美国想要继续垄断AI技术,这一切开始让英伟达与其台湾供应链朋友们紧紧捆绑在一起,展开一场自救。在台北Computex大会主题演讲后的次日,黄仁勋又穿上皮衣,为富士康与联发科的主题演讲站台互动。

联发科副董事长蔡力行宣告公司“从端到云”的战略蓝图,即从智能手机到数据中心,并称英伟达DGX Spark是公司参与打造的最好的产品。鸿海科技董事长刘扬伟则宣布公司升级为“AI工厂”,完全沿用了黄仁勋营销的概念,还发布了垂直推理模型FoxBrain。

在苹果那里失去的,要从英伟达这里拿回来。这是近10年来整个台湾ICT(信息与通信技术)产业变迁的隐喻。

除了台积电和大立光等少数例外,大多数台湾供应商一度抓住了从PC到智能手机的机遇,融入了苹果产业链,但一直没有在苹果“撤离”前,完成产业集群转型升级,始终徘徊于组装和外壳等议价能力较弱的领域;HTC早早溃败,它们又缺乏新的链主企业。

这五年来,中国台湾在苹果供应链中的市场份额,不断被中国大陆蚕食。台资供应商数量减少,产能不断退出转售。外壳制造商可成科技(Catcher)的台州工厂卖给了蓝思科技(Lens);纬创(Wistron)和硕(Pegatron)的代工业务卖给了立讯精密(Luxshare),富士康的地位也因此受到冲击。不少苹果供应链企业隐退出当地媒体评选的“50强”集团中。

现在,它们迎来了又一次机会。台积电、富士康与广达,最先“跳船”,已经在AI浪潮中站稳了脚跟。它们原先都是苹果供应链的代工巨头,分别对应芯片、iPhone和MacBook。

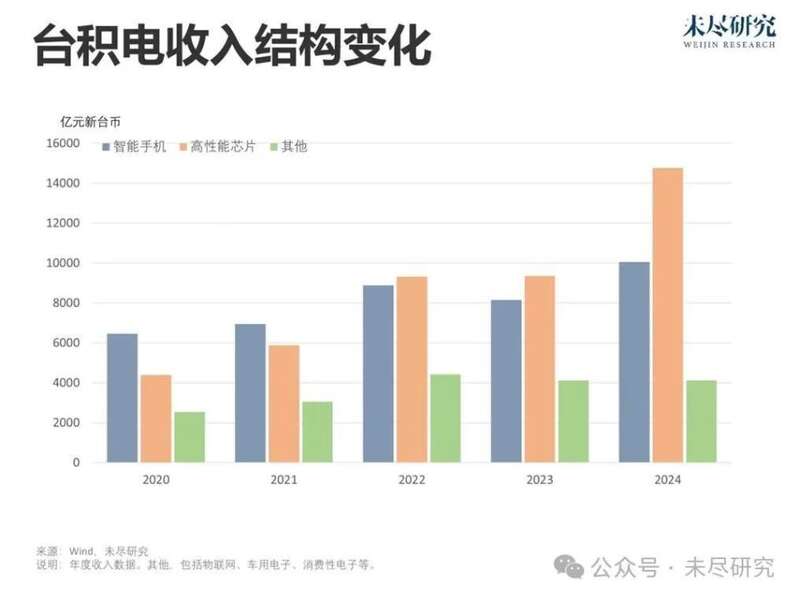

在ChatGPT发布前,智能手机仍是台积电收入的主要来源,2022年第三季度占比超过40%;仅仅两年半后,在今年一季度,智能手机收入占比降至了28%,而高性能计算(即AI相关产品)收入占比升至近60%。富士康今年来自AI服务器的收入有望首次超过iPhone;广达的云计算相关收入占比将达到70%,笔记本电脑降至20%。这就很能说明,为什么联发科这次的演讲主题是“从端到云”了,都该嫌它慢了。

但是,对于苹果供应链嫁接的内部结构性困境的回忆,正在迎面扑来。目前,台湾电子企业整体上仍然以组装代工为主,产业价值正在从硬件向软件与服务扩散。而且,供应链外迁又开始了,这一次是因为美国主导的逆全球化。

据Digitimes统计,2024年,1000余家中国台湾上市ICT企业总收入约为9475亿美元,其中,代工企业贡献了4959亿美元,超过50%;半导体企业1865亿美元,占约20%;分销商、零部件制造商、网络和光电公司,合计占27%;几乎(0.1%)看不到云服务与软件企业的贡献。

台湾企业不想重蹈覆辙,至少开始图谋变局。和硕迄今为止首次在Computex上设立专门展区,还放了一只自研的机器狗“辛巴”。该公司董事长童子贤称,实体制造全球复苏以及人工智能浪潮,使得代工厂商不再满足于留在后台。以往,纬创与旗下纬颖主要负责组装英伟达AI服务器,从L6级-L11级,即覆盖主板集成到机柜集成,现在开始涉足系统级交付(L12)。因为,客户群体越来越多元,能源、建筑等非科技领域厂商

涌入,它们往往缺乏云巨头的能力。散热领域的双鸿也开始从单一模组制造商向系统级解决方案商转型。

最大的短板是应用。中国台湾在当地的算力部署与应用,与其向全球供给了几乎全部的AI芯片的地位并不般配。当地政府两年前推动的“晶创台湾方案”与去年推动的“大南方新硅谷”,累计规划至2029年前后,算力部署规模约760 PFLOPS,不及上海规划至2023年的水平(可调度智能算力1000 PFLOPS)。这次,黄仁勋与富士康等企业入局的AI数据中心,将分阶段部署,最终实现100MW规模,仅相当于去年Meta训练Llama3的水平。

在今年的Computex演讲中,黄仁勋公布的合作伙伴名单,从过往的43家大幅扩展至122家,塞进了不少当地金融、教育、医疗与市政等垂直领域的下游合作伙伴。

但是,安稳赚钱、有序升级的日子并不长久。特朗普多次指责中国台湾“窃取了美国的芯片产业”,随后就在4月开征全面对等关税。现在,中国台湾向美国出口,面临32%的对等关税。如果将2022年的双边贸易数据,代入特朗普那个简单粗暴的关税公式,中国台湾面临的对等关税约为26%,大致与日本和韩国相当。

有关AI的地缘竞争,改变了一切。这大概是连黄仁勋当初都没有想到的。在进入生成式AI时代前,黄仁勋在台湾的最后一次公开露面,是在台北逛完了夜市,闯入了两个女主播的直播间里,他还点了首歌,跳了段舞。当时,他的行程主要是为当地电竞活动Wirforce站台。

现在,中国与美国都要保障自己供应链安全,开始谋求全栈式竞争,覆盖从芯片设计、制造,算力部署与应用落地的每一个环节。美国本土已经失去了芯片与服务器代工的能力,英特尔仍未脱离泥潭,唯一的索取对象,就是英伟达在台湾的供应链伙伴。

台积电已经向美国投诚,追加投资1000亿美元。广达已经暂停扩大泰国产能,并准备了多种方案,包括在美国新设第三座工厂。

但按特朗普的标准,这大概远远不够。2024年,中国台湾出口总额4750亿美元,其中,对美出口约1114亿美元。其中,在对美国出口的前5大类产品当中,代表了AI服务器的自动数据处理设备及零件等产品居于首位,出口额为515亿美元,同比暴涨了140%;直接出口的集成电路,绝对金额仅约74亿美元,但近三年占比提升迅速。

美国进口的AI服务器,还有部分来自墨西哥,但实际上也是台湾供应链产能。纬创在墨西哥投建了本地化PCB生产线;富士康在墨西哥的AI服务器工厂有望在2026年投产。如果要在美国本土组装,那么,直接从台湾进口集成电路的占比,还将继续大幅上涨。

最近,就在黄仁勋赶来演讲前,特朗普刚批评完库克,认为后者试图开空头支票,连续两个任期都糊弄自己。苹果与英伟达一样,都刚刚宣布在美国投资5000亿美元。黄仁勋肯定看在了眼里。

而且,黄仁勋自己应该也非常希望一切尽快回到正轨。据semianalysis的分析,关税对半导体供应链的影响,已经导致产能波动与库存周转天数激增。这进而改变了整条供应链的预付款比例与资金链现状,传递到英伟达,倒逼黄仁勋紧急启用200亿美元信贷额度。

但是,如果“稳态”的供应链最终向北美集聚,或许导致中国台湾本土的空心化。蔡力行在他的演讲中,解释了联发科关键技术优势之一,在于能够充分发挥当地在设计技术协同优化(DTCO)与系统技术协同优化(STCO)上的产业集聚优势。越是先进制程,越需要提前介入协同,在实际反馈来调整优化工艺选项。回想一下,即使如此,去年,英伟达的Blackwell架构芯片还曾因为设计问题延迟交付了好久。

这次,黄仁勋至少在台湾待了4天。他宴请了台积电、广达、和硕、纬创、宏碁、华硕、富士康等供应链伙伴高管。他们会谈到供应链问题吗?黄仁勋会帮美国政府“游说”自己的供应链伙伴吗?黄仁勋并不孤单。英特尔新任掌门陈立武也来了,同样宴请了晶圆代工、封装测试、设备材料等领域的合作伙伴。