内容提要:

中国7月资本和金融账户中的证券投资资本外流583亿美元,创历史新高,主要原因是证券投资项下的债券资金大幅流出,境外机构减持中国债券至2024年1月以来最低水平。同时南向债券通扩容刺激内地资金投资港股。此举反映中国在美元走弱背景下有序开放资本账户,以促进人民币长期全球化的原则安排。不过,随着人民币汇率的波动,央行对资本账户的管控尺度,不一定持续放松。

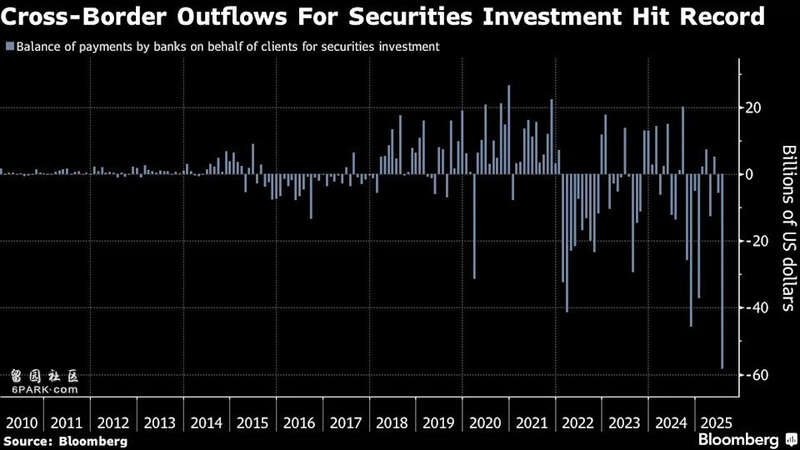

8月17日,彭博社报道称,中国7月份的资本外流升至创纪录水平。

该报道援引国家外汇管理局周五晚些时候发布的有关数据显示,2025年7月,国内银行代表客户向海外净汇出了583亿美元的资金用于证券投资。这是自 2010 年有记录以来的最高月度流出量。

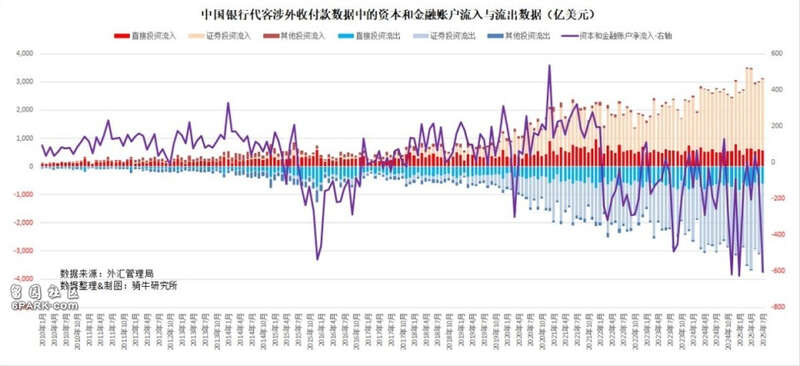

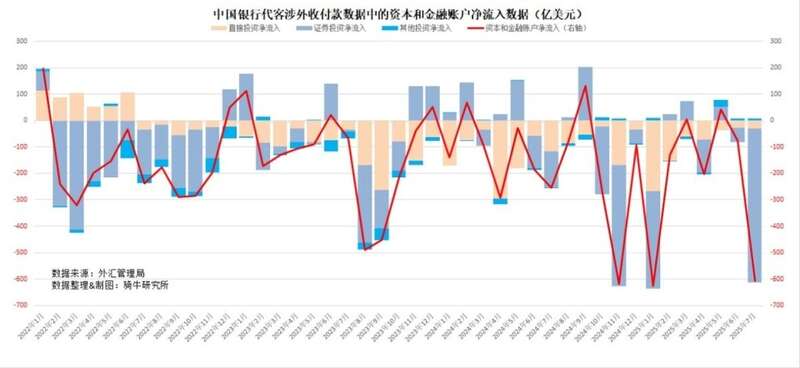

很显然,彭博社的报道基本上是实事求是的。根据骑牛研究所整理的外汇管理局公布的代客涉外收付款中的资本和金融账户流入和流出数据,三郎发现,今年以来,中国的资本和金融账户净流出(流出大于流入)达到606亿美元,为2月份以来的流出新高,略低于1月份的净流出626亿美元。

自2022年2月以来,中国的资本和金融账户大多数月份表现为净流出,2022年2月至2025年7月累计42个月,仅有2022年12月,2023年1月、6月、12月,2024年2月、9月,2025年3月、5月等8个月为净流入,其他34个月为净流出。这42个月,累计净流出了7108亿美元,月均净流出169.2亿美元。

2022年2月份以来,资本和金融账户中,直接投资的净流出表现最为稳定。自2022年7月份开始,一直表现为流出大于流入的净流出,42个月以来,直接投资净流出2908亿美元,月均流出69.2亿美元。

直接投资的净流出与两个因素有关。

一是跨国公司自疫情以来,趋向于分散投资风险和供应链CN+1,对华投资持续减少,使得直接投资流入持续下降。

二是中国企业或因为镶嵌于跨国公司的供应链中,被迫跟随跨国公司主导的供应链CN=1,对外直接投资设厂,转移产能;或因为国内供给过剩、需求不足,一些产能较大的企业主动将产能转移至海外市场,形成了国内企业的对外直接投资。而这两种情况都导致了国内企业对外投资的逐渐扩大。

外来直接投资减少,但本国企业对外投资增长,导致了直接投资的持续的净流出。

与直接投资对比,证券投资的流入、流出和净流出呈现周期性特点。

当国内债券、股票市场处于低位有利可图时,外来资本快速流入;当国内债券、股票市场走高存在回调风险时,外来资本则快速流出。

从2022年以后的数据来看,证券投资的净流入和净流出,一般持续时间都不超过4个月。波动性较大。

但从大的趋势来看,证券投资也表现为流出大于流入的净流出状态。2022年2月以来,42个月累计净流出3669亿美元。月均净流出87.4亿美元。

而今年以来,特别是二季度以来,直接投资的净流出水平与去年对比基本稳定,但证券投资的净流出水平显著扩大。4月份以来,直接投资净流出166亿美元,但证券投资净流出711亿美元。

直接投资净流出的原因,依然是前述两个原因。证券投资净流出规模扩大的主要原因是:

第一,和全球另类资产相比,中国债券的相对吸引力下降,外国基金继续减持中国债券。

根据骑牛研究所依据央行发布的数据整理的证券投资流入流出数据明细,三郎发现,证券净流出,主要因海外投资者抛售中国债券所致。

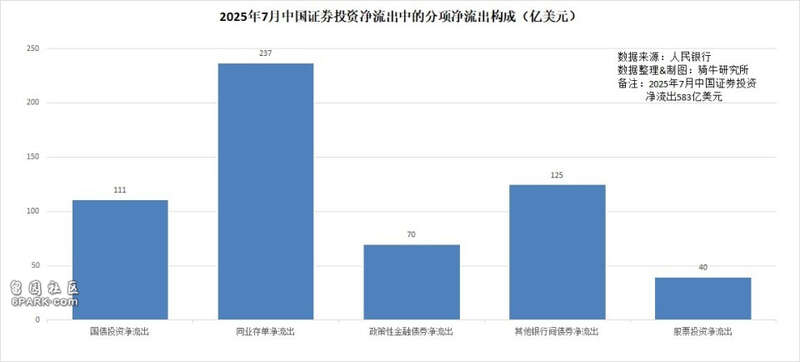

上周五,央行发布的2025年7月份境外机构投资银行间债券市场简报数据显示,截至2025年7月末,境外机构持有境内股票3.042万亿元,比6月份减少287亿元;持有银行间市场债券3.93万亿元,比6月份减少3000亿元,减持至2024年1月以来的最低水平。

其中,境外机构持有国债2.02万亿元,比上月减少800亿元;持有同业存单0.98万亿元,比上月减少1670亿元;持有政策性金融债0.76万亿元,比上月减少500亿元;持有其他银行间债券0.17万亿元,比上月减少155亿元。

这一下降表明,受中美贸易紧张局势缓解和北京应对通货紧缩努力的影响,海外基金对债券收益率持续上升持负面预期,加入了更广泛的债务抛售行列。

中国可转让存款证——一种曾经流行的吸引外国资金的交易的同业存单因为存款利率的持续下降,其吸引力也持续减弱,导致了更广泛的债券外流。7月份,外资持有的同业存单下降了约15%,即1670亿元人民币,这是连续第三个月加速下降。

第二,官方扩大了南向债券通计划,允许更多境外债券投资,刺激了内地资本对境外债券的投资需求。

彭博社汇编的数据显示,7月份,境内投资者通过南向债券通购买了126亿元人民币(约合18亿美元)的海外债券,创下今年月度最高总额。此前,中国香港金融管理局7月初宣布扩大中国包括证券公司、基金公司、保险公司和财富管理公司的非银行金融机构的南向购买渠道。

第三,内地投资者今年大量买入港股。

南下资金2025年1-7月份累计净买入港股8537亿港元,其中7月份当月净买入1225亿港元,比6月份增加52%,为连续第25个月净买入。

彭博社认为,预计中国官方今年将容忍一些资本对外投资。利用美元疲软的环境逐步开放其资本账户,以帮助人民币的长期全球化。彭博社做出这一预期的依据是今年6月,监管机构提高了获批投资者可以配置海外资产的金额,这是一年多来的首次。

而随着风险偏好改善,国内投资者重新考虑其投资组合,今年通过批准渠道进行的境外投资可能会继续增长。资金外流自然会给人民币汇率带来压力,但由于预期的美国降息和中美收益率差距缩小,实际风险可能得到控制。而由于获批境外投资的主要是国有资本,在国内资本市场收益率中枢伴随着利率下滑、物价通缩而走低时,允许部分国有资本投资海外高收益率的金融产品,也有利于国有资本的保值增值。