近年来,美国住房、交通和医疗等生活必需品的成本不断上升。许多美国人感到,曾经属于中产阶级生活标配的“经济宽裕”,如今正变得越来越遥不可及。

虽然很多人将阶层划分与收入挂钩,但许多财经专家更倾向于用净资产来衡量。因为一个人的资产和负债状况,往往比收入更能影响他长期的财务安全和经济自由。

财经顾问、《Money Guy Show》联合主持人博·汉森在最近的视频中,提出了一个关于净资产划分财富阶层的框架。

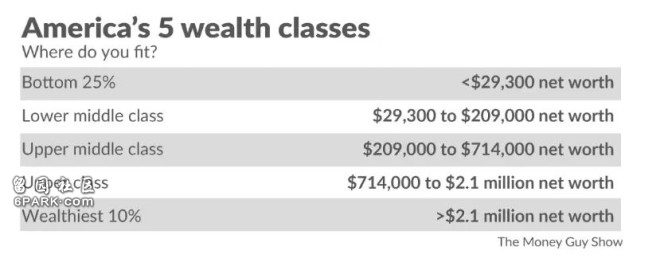

他利用美国联邦储备的数据,以净资产(即资产减去负债)为标准,将人群划分为五个阶层,最高和最低两个阶层未标注具体名称。

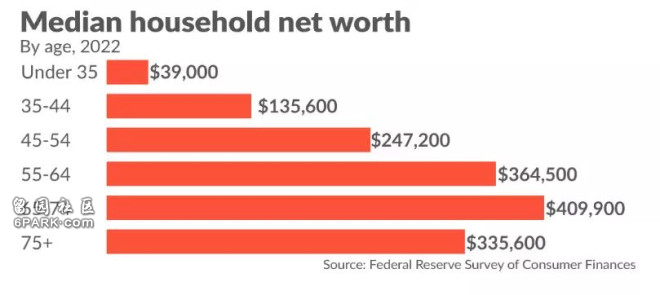

联邦储备数据显示,不同年龄段的家庭净资产差异显著。35岁以下人群的中位净资产为3.9万美元,而65至74岁之间,也就是典型的退休年龄段,中位净资产达到41万美元。

换句话说,从生命周期来看,普通美国人最终都会达到某种中产阶层的标准。财经顾问、Reel Financial Planning公司负责人丹·霍恩斯伯格在接受采访时表示,这类参考标准有助于人们意识到自己在储蓄方面是否落后目标,并促使他们作出调整。

同时,他指出,那些净资产较高的人,也不应因为“财富等级”高于平均值就感到安逸。他们仍然需要评估自己达到个人财务目标、保持财务安全所需的资金。

“这些标准不是一纸定论,只是一把衡量你处在什么位置的尺子,”霍恩斯伯格说。

他强调,没有通用的终点线,因为每个人的优先事项差异巨大,“你可以用很多不同的方式生活,也可以用很多种方法实现财务独立。”

为何“上层阶级”的净资产,仍可能意味着“中产阶级”的生活方式?

汉森指出,即便处于同一财富阶层,不同人的净资产体验也可能截然不同,这取决于他们的债务水平,以及资产中有多少是可以灵活动用的。某些资产,比如住房,并不具备流动性。

他在视频中说,“如果大部分财富都锁定在自住房中,就会极大限制财务灵活性。”

由于财富积累需要时间,不考虑年龄就来衡量净资产水平可能“具有误导性”。年轻时净资产较低,对未来的财务状况影响相对较小;但年纪大时仍然净资产低,就更值得警惕。

多年来,严重的不平等持续侵蚀着美国中产阶层。尽管净资产接近100万美元意味着跨入了“上层阶层”,但在生活成本持续上升的背景下,是否真的能带来明显高于平均水平的生活方式,仍是未知数。

Riverbend Wealth Management创始人、财经顾问杰里米·芬格指出,尽管能跻身前25%人群是一种优势,但在他看来,现实中若要在美国许多地区过上高于平均水平的生活,仅靠71.4万美元的净资产(上层阶层的最低门槛)远远不够,特别是对退休人群或净资产大多集中在住房上的人来说。

例如,若一名退休人士拥有210万美元流动资产(处于前10%),以4%的安全提取率,每年仅能支配8万美元。Financial Samurai网站创始人、《百万富翁的里程碑:迈向七位数的简单步骤》一书作者山姆·多根表示,在旧金山湾区一些县,这个收入甚至会被加州政府认定为低收入水平。

多根本人于2012年34岁时提前退休,当时他的净资产为300万美元。他没有子女,靠8万美元的被动收入在旧金山生活,提取率为3%,这是“财务独立、提前退休”(FIRE)人群中常见的比例。

“尽管我拥有高净资产,但我并不觉得自己富有,”多根说。“但我确实达到了一个最低标准,让我能够舒适地生存,过着中产阶层的生活。我富有到足以辞掉那份年收入六位数的工作。我富有到可以鼓起勇气说,我不想再干下去了,因为我不开心。”

为了更贴近人们对上层阶层生活方式的预期,芬格建议可以重新划分这些财富阶层门槛。例如,“上层阶层”应从210万美元起算。

他说,“富裕阶层”的起点则可以定在400万美元,这大致是前5%人群的下限。

芬格表示,大多数人一生中不会积累到400万美元,但“这没有什么不对”。这个级别的财富意味着,可以负担第二套住房和头等舱旅行等奢侈品,同时仍有足够缓冲应对突发的经济状况。

市场观察采访了多位财经顾问,探讨了《Money Guy Show》中提出的财富阶层框架,以及不同阶层的人可以如何实现更强的财务安全和经济独立。

底部25%人群,净资产低于2.93万美元

这是很多人的起点。汉森在视频中指出,这一群体包括“资产负债比例极高的人,例如背负大量学生贷款的应届毕业生,以及刚开始积累财富的年轻人”。

这还包括“几乎没有储蓄的人,或面临财务困难的人”。

HealthyFP创始人、财经顾问鲍勃·沃尔夫对《MarketWatch》表示,这个群体应着重于实现财务稳定,包括稳定现金流、建立紧急储备金和管理债务。“20多岁、净资产不高但储蓄率高、债务少的人,很可能在未来实现财务稳定。”

下层中产阶层(第25到50百分位),净资产在2.93万美元至20.9万美元之间

这个群体往往是逐步积累退休账户的工作者,可能还背负房贷或学生贷款。汉森指出,他们大多已建立了财务稳定的体系,也可能在努力提升收入、最大限度储蓄退休金。

与底部25%相比,这一阶层人群年龄通常更大。美联储数据显示,2022年美国35至44岁人群的净资产中位数为13.56万美元。

尽管中产阶层面临消费限制,但霍恩斯伯格指出,这个财富区间的人群仍能过得舒适。他表示,自己曾对一些人如何用极少的资金过上“充实、有意义的生活”感到惊讶。

沃尔夫建议,这个阶层可以专注于“增加退休储蓄、积累房产净值、清除高利息债务”。尽管许多财经专家建议退休储蓄应占收入的15%,但《Money Guy Show》建议最低20%。

上层中产阶层(第50到75百分位)净资产在20.9万美元至71.4万美元之间

这个阶层正在向长期财务安全过渡,重点从基本稳定转向实现财务独立,优化投资配置。

退休年龄的典型美国人就属于这一群体。65至74岁人群净资产中位数为41万美元,75岁及以上人群为33.6万美元。

沃尔夫指出,这个阶层应重点关注“资产多元化、税务优化和遗产规划”。

上层阶层(第75到90百分位)净资产在71.4万美元至210万美元之间

这是美国前25%人群的起点,百万富翁也在这一范围内浮现。美国目前每天新增1000个百万富翁,许多人拥有部分房产资产。

但即便在这个阶层内部,贫富差距依然显著。芬格和多根都指出,一些上层阶层人士在高消费地区,仍过着类似中产的生活方式。

财经顾问本·厄尔斯表示,“我们服务的几乎每一位客户都自认是中产阶层”,即便他们已经是百万富翁。

虽然金融行业普遍将可投资资产达到100万美元的人视为“高净值个体”,但“经济阶层更多是一种心态”。他建议人们不要盯着“百万富翁”这个标签,而要问自己:“我需要多少钱才能实现所有目标?我现在是否可以选择不工作?”

许多美国人退休时处于上层中产阶层,而上层阶层的人可能拥有更多财务自由。这个阶层的高端人群往往已经积累起维持退休生活所需的资产。据一个基准计算,年收入8.5万美元的家庭,在65岁时应拥有约136万至170万美元的可支配金融资产(不含房产)来保障生活质量。

霍恩斯伯格说:“我认为,净资产达到200万美元,如果其中大部分不包括房屋净值,确实能够让人掌控自己的时间,减轻金钱带来的压力。”

Worthique创始人、财经顾问吉坦贾利·库马尔指出,这个阶层可以“利用更复杂的税务和投资策略,进行全面的遗产规划、详细的退休预测和子女教育储备”,有些人还可能考虑购买第二套房产或投资物业。

最富有的10%人群,净资产超过210万美元

跻身前10%意味着你比绝大多数美国人更富裕,拥有更多生活舒适度。但很多高净值人士依然不觉得自己“富有”。

库马尔表示,尽管210万美元的净资产在某些市场足以带来奢华生活,但在她工作的旧金山高消费地区,她认为500万美元才是高净值的起点。以4%的提取率计算,500万美元每年可支配20万美元。

尽管数值因地区而异,芬格认为,真正的“富有”是拥有充分的财务自由。他表示,这意味着一个人“在餐馆点菜或超市购物时不用看价格……你拥有选择的自由”。

库马尔说,这个财富阶层的人可以“实施高级的财富保值策略、慈善规划和多代传承,还可能需要更复杂的投资和税务筹划方案”。