原文标题:《深度探访美国人的养老真相|关于养老院、居家养老、金钱和正在错位的时间》,题图来自:AI生成

在过去的工作中,因为需要给老年人设计智能产品,我逐渐接触到了美国的老年人群体;遇到过很多对科技热情的老年人,也探访了不少老年人社群和养老院。于是,我便准备写一写我看到的现状。首先要说,这篇文章并不是对不同国家养老制度的评价,也不是移民美国养老的科普,而是尝试描绘美国普通人的养老生活,并揭示在其他地方很少被提及的挑战。我们将从这一代美国老年人的画像开始,解读美国老年人的养老观念,并带你看看真实的养老现状。一、那些从黄金时代走来的人们

2025 年,目前60岁以上的老人群体出生于1940年代到1960年代,也被称为“婴儿潮(Baby Boomer,后文将用Boomer代指)”一代。他们生长于美国最繁荣与最自豪的时期——有一部分依然沉浸在“美国旧梦”中,过着相对保守和固定的生活;另一部分则格外开朗,并保持着一种令人骄傲的生活方式。

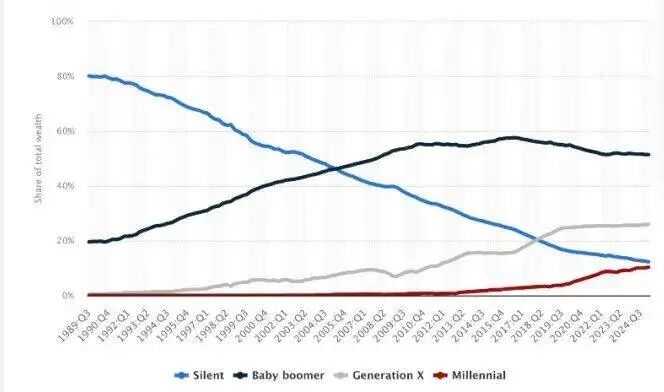

那到底得有多“自豪”呢?根据 2025 年第三季度的统计数据,在美国的财富分布中,婴儿潮整体占据了50%。

据statista,黑色线条为婴儿潮群体从1990年代至今在美国财富分布中占比。

我在工作中也能接触到不少这个年纪的前辈。在我曾所在的研发团队里就有两三位——有的人是因为孩子还小,需要稳定的收入;有的人则单纯喜欢研究,同时希望获得一些额外的经济来源。

两年前,在一次针对老年人智能科技的产品调研中,我认识了查理。

他七十多岁,在硅谷运营着一个老年人调研组织,聚集了来自美国各地的老年人,互相交流最新的科技信息,并协助科技公司测试新产品。这些老年人大多受过良好的教育,生活在美国发达城市,对智能产品运用自如,甚至不少人已经在使用智能音箱、ChatGPT了。

除了大都市外,这样生活得不错的Boomer们在中西部也有不少。不久前去新墨西哥州圣塔菲参观画廊的时候,我们遇见了一位画廊工作人员,她曾在旧金山生活,现在喜欢在自己40英亩的地上跟姐妹们骑马;去亚利桑那州,我们则遇上了一位房产经纪人,她和他的爱人也是在几年前离开了硅谷,做起了太阳能生意,曾经帮助多家公司上市。

总而言之,Boomer们生长在美国经济如过山车直冲云霄的年代里。

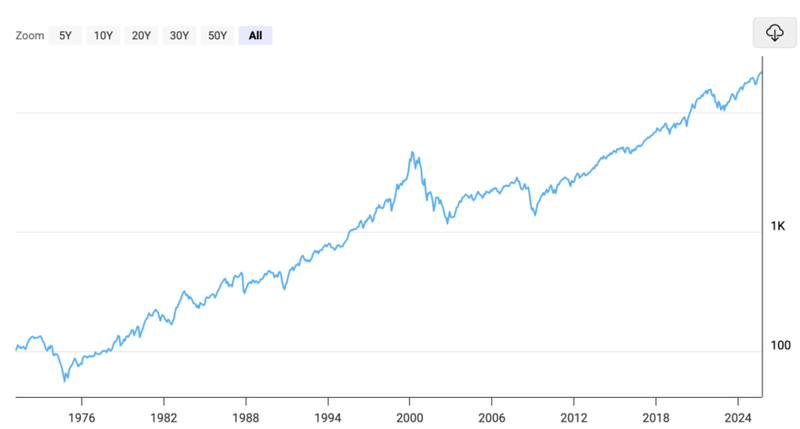

上个世纪八九十年代(也就是Boomer们刚刚参与工作的年纪)至今,纳斯达克指数从1990年的400~500涨到了22000,而S&P500指数则也翻了将近五倍。与此同时,反映着物价的CPI,仅涨了2~3倍。

纳斯达克指数增长曲线

在这样的经济发展下,又得益于相对完整的金融和养老金制度,如果你曾经有较好的工作,有养老金账户,哪怕什么都不做,把钱放着便能获得不错的收益。

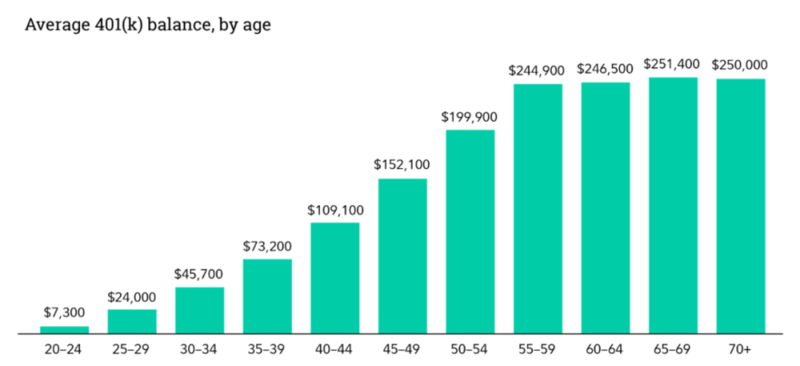

在美国,雇主会提供一种商业养老理财账户,叫做 401(k)。Fidelity作为美国提供这一服务的最大的资产管理公司之一,在 2025 年 3 月公布了不同年龄层 401(k) 账户的平均余额数据:

来源:Fidelity

只看最右边三条方块:60岁以上的老人平均养老金数量约为25万美金,约合人民币170万元,这仅是养老金账户401(k),还不包括其他现金和非现金资产。同比英国,60岁以上养老金账户大概在13万镑到15万镑左右,约合人民币120万元。

如果说,在美国之外的人们心中,曾经存在过一种“美国梦”——既向往经济的繁荣上行,又憧憬在动荡的时代中能体面隐退,怀念旧时光的美好——那么我们所指的,大概就是这一代人。当然,并不是所有的婴儿潮一代都是富裕阶层。但不可否认的是,曾经的工薪阶层经历了更好的时代红利,在很大程度上塑造了外国人眼中“典型美国人”的形象。

可这不是全部。

401(k) 只能统计由雇主提供的养老账户。但事实上,截至 2025 年,每5位老人中,就有1位的养老账户余额为零。

高昂的养老开销,是所有人都不得不面对的共同难题。

二、总之,美国养老院贵得离谱,性价比也不高

将近两三百万人民币养老金账户的存款看似光鲜,可如果放在美国的养老院上,就有可能是杯水车薪了。大部分美国人并不是完全不想,而是无法考虑居家养老以外的选择。

先来说说美国不同种类的“养老院”。在分类上,我们所说的养老院在美国有三种形式:

Independent Living(独立生活社区)更适合身体健康、能独立生活的老人,提供社交活动和基本便利设施。一年费用约3万~4万美金;Assisted Living(协助生活社区)类似养老社区,为住户提供日常支持和护理服务,举办丰富活动,但护理人员相对有限,通常为公寓式住宅。一年费用约7万美金;Nursing Home(护理院)更强调医疗和护理保障,配备 24 小时的专业医护人员,多为单间或多人房,私密性更好,但费用极高。一年费用约10万美金。养老院的风格也不尽相同。有一些是在由酒店、商业公寓改造过的综合性公寓里:

有一些则像社区中心和较大的个人住宅:

即便手里有25万美元,如果选择普通养老社区,资金大概能维持五六年;若是伴随慢性病,需要更多社区支持,可能只能撑三到四年;而如果进入高等级的护理院,面对昂贵的医护费用,这笔钱甚至撑不过两年。

在此之上,养老院的上限没有尽头。在我所在的地区,高端的养老院需要交一到两百万美金(现金,不可以贷款)的入会费,每月还要交上几万美金的月费。

——就这还要排队几年才能排上。

所以说,一个拥有”平均“养老金水平的老人,如果没有出现认知、行动能力和健康显著下降,并且家人完全无法提供照顾,大部分情况下,他们并没有能力独立负担漫长的养老院的费用。

而且,大多数养老机构里,护工与老人的比例非常低。虽然网上流传着各种1:3的国际标准,但近几年的真实情况是一位护工常常会要照顾10位老人。因为不是医院,医护力量也很是有限:有时整栋楼里四五十位老人,却只有一位常驻医生。这意味着,如果只是为了应对慢性病、监督吃药,在养老院中也不一定能真的获得更好的照护支持。如果医疗需求更大,养老院也会要求住户转移到更加专业的医疗服务中心。

也许是因为这些种种,虽然美国允许进入养老院的年龄在55岁,中位数却在85岁左右。

但这并不意味着,在家寻求看护的成本会更低。

如果不考虑养老院,生活能力下降的老人还可以选择Caregiver(照护者)或Home Care(居家护理)。这类服务通常由护理人员上门,帮助解决日常生活中的非医疗事务,例如买菜、购物、开车接送、打扫房间等。平均价格会在每小时30到50美元,整体区间大约在20到80美元/小时,取决于服务的具体形式和内容。

我曾经参加过我们当地社区的一场居家护理公司的咨询会。这类服务多采用承包制,一个片区由一位经营者负责。服务内容除了派遣适合的人手去帮助老人的需求,还包括专车接送工作人员上门,或者接送老人去购物中心等等。

咨询会上,老人们关心的一个是价格,另一个就是:保险可以覆盖吗?

答案自然是:不可以。

是的。除了真正的医疗场景,看护、照顾在美国也是没有保险覆盖的,是完全的商业行为。有机会我们会继续介绍美国的保险问题——总之一篇文章也写不完。

话说回来,无论是养老院、养老社区,还是各类居家养老服务,在高昂的费用背后,都面临着同一个问题:人力短缺。正因如此,美国才推出了所谓的“护理签证”(Caregiver Visa),以吸引更多移民来弥补护理人力的不足。

三、养老院工作人员宝拉:“等我的父亲需要更多看护时,我也会让他去养老院”

去年秋天,我以咨询者的身份造访北加州硅谷附近一家中等价位的养老院。这里没有入会费,每月价格只比当地的房租稍高,大概在3000~5000美金。我遇到了那里的接待人员宝拉。她大约五六十岁上下,非常热情开朗,还为我准备了一盒养老院自制的手工饼干。

和其他地方一样,活动是养老院生活中最重要的部分。几乎每个月都排满了各种各样的活动。有时是唱卡拉 OK,有时是玩纸牌;有时会邀请外部团体来带领手工活动;还有时候会安排小巴士,带老人们去商场或公园。

在宝拉眼里,能够让老年人在养老院更好地延续曾经熟悉的生活,是说服潜在住户的首要策略。她会问我很多关于老年人喜好的问题,并介绍相应的活动——比如织毛衣、打牌、种花;知道我是中国人后,她更是主动把我介绍给了那里负责饮食的华人、正在打牌的华人老奶奶;并告诉我,这里也有几位会说粤语的老人,饮食也时不时会有中餐的口味。

当然,我不得不说,对于移民(不仅是中国人)来说,饮食绝对是落差最大的地方。养老院老年人的饮食是少油少糖的美国食物——可以想象,一般的美国食物,要是去油去糖又能剩下点什么呢?

不要被网上搜索结果里的漂亮照片所迷惑,大部分情况下,你看到的菜品会接近下图:

在这一点上不得不说中国人真的是最会吃的民族之一。

在宝拉的热情介绍中,她也分享了自己的故事。作为养老院的工作人员,她的父亲已经八十岁,如今独自居住。再过几年,她也会为父亲挑选一家合适的养老院,主要是为了提前做好Memory Care(记忆照护)的准备。

这其实也是许多老人选择进入养老院的最真实原因。美国的养老院往往需要排队等待,因此早早计划提前入住,也能在自己失去生活自理能力时,顺利过渡到更加全面的护理服务。

这家养老院同样设有Memory Care区域,也是许多养老机构的标配。宝拉说,进入这里的老人由于认知能力严重退化,只能生活在上锁的大门的区域内,只有工作人员才能自由出入。

聊到这里的时候,宝拉也无奈地叹了口气。

四、坚持居家养老:就得把“养”老换成更体面地老去

几年前,我所在的项目组开始了一项以老年人为目标群体的智能产品开发,也是那时我才近距离接触到“Aging in Place”这个概念。

它的字面意思为“居家养老”,官方定义为:the ability to live in one’s own home and community safely, independently, and comfortably, regardless of age, income, or ability level.

无论年龄、收入或能力水平如何,都能够在自己的家中和社区里安全、独立、舒适地生活的能力。

在英语里,Aging并没有“养”的意思;而在我们的文化里,早在西周、秦汉时期,便有“养”老的概念——它甚至曾是古代的一种礼制,指在国家和地方层面采取措施,对老人进行供养。

所以从这个角度不难理解,在大部分美国人的眼里,养老更多是选择一种方式更好地老去。它的首要前提既不是代际间的供养,也不是政府的支持,而是怎么样能保证基本的生活标准。这么一来,大家的选择分为两大类:在自己家老去,还是在养老院老去。

也正因为开销大,公共支持又有限,你可以在网上找到非常多关于居家养老的指南。官方通常会建议在退休时就准备起来。在美国国家老龄研究所(National Instiute of Aging)的网站上,Aging in Placec主要围绕着这么几个角度展开:

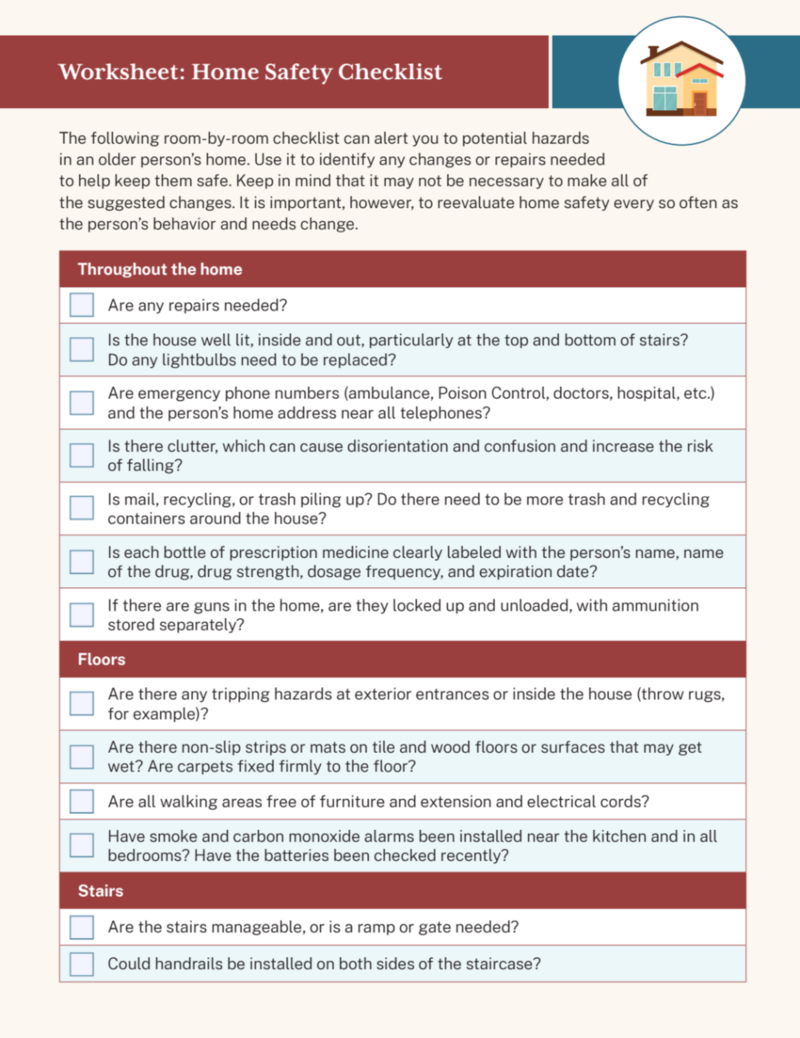

个人护理:协助日常生活活动,包括洗澡、穿衣、如厕、进食和行动。家务:打扫房间、庭院劳动、采购杂货、洗衣及类似的家务。餐饮:购买食材并准备营养餐食。财务管理:如支付账单、填写医疗保险表格等任务。医疗护理:包括给药、处理伤口、协助使用医疗设备及物理治疗。交通:出行协助,例如前往诊所或杂货店。安全:家庭安全措施,以及在跌倒或其他紧急情况下提供帮助。也有许多与家庭环境相关的注意事项——下面这份检查表就是用来逐项排查,留意家中不适合居住的细节问题——大到房屋需要修缮的地方、安装扶手的位置;小到药物是否贴有清晰标签、厨房是否安全、院子是否需要维护等。

小插曲:不少老年人之所以选择搬到公寓或养老社区居住,并不完全是出于医疗或照护需求,而是因为不想再操心打理房屋和院子。鉴于美国房产税普遍较高,一些人也愿意从房价、房产税较高的地区搬到成本更低的住房。于是,如果你去美国中部旅行,就常常能遇到不少做出这种选择的老人。

只要你想,便能在网上找到几乎所有关于居家养老的资料。核心在预防和及时救治——比如去除家里可能会引起滑倒、跌倒的设计,以及在跌倒之后,能够快速通知家人和看护者的技术。

然而,老年人中最高发的问题仍然无法解决。

那就是孤独感。

五、衰老带来的孤独是与时间的错位

将近1/3的65岁以上的美国老人正在独居,在中国,这个比例是15%左右。这与人口密度和家庭文化都息息相关。

在与查理的聊天当中,他也提到了孤独是大部分老年人正在对抗的挣扎现状。

离开占据生活大部分时间的工作环境,身边的人陆续离世,经历认知和体力下降,两极化的政治局势——这一切都正在让自我与外界时间流速不同。孤独便在这种差距里肆意生长。

与此同时,由于夫妻双方通常是妻子扮演者与社区、邻里社交的角色,男士们在失去伴侣之后,也常常会失去社交的动力和来源,孤独这一话题在男性当中也尤为微显著。

于是,虽然社区无法提供更加切实的帮助,在提升“精神文明”方面仍在做着努力。

从退休后到行动力大幅丧失之前,除了可以付费上的老年大学和瑜伽课,还能参加很多免费的活动,比如加入当地的社团——像是划船、读书会、高尔夫、滑雪,结交新朋友。在那里,他们不仅仅是锻炼技能,更是找到可以聊聊生活的出口。每个市也都会有图书馆和社区活动中心,定期举办免费的讲座和课程,有的是写诗,有些学习使用科技产品,有的打打麻将。

根据美国退休协会(AARP)的统计,更多美国老年人会去做各种各样的志愿者,用自己的方式参与进社会。

在一次图书馆的公益讲座上,我遇到过一位八十多岁的老奶奶。她精神矍铄,但仍认真地向工作人员咨询居家护工的问题。原因是她的邻居——比她年纪还小一些——因为一次看似不起眼的摔倒,从此再也没能站起来。这让她心生担忧。平日里,他们这一带的老人们就靠着几位同龄人互相照应,而在那个社区,像她这样的老人并不在少数。

六、关于美国普通人的养老,我们再来算一笔账

俗话说得好,如果有钱在哪里都过得不错。如果要总结一下美国养老的特性,那住房和医护支持是最大的难点。

补充一下:除了突发情况进急诊,在美国想要当天就能看上当天的病几乎不可能。

在这个国家,住房成本高,人力成本高,所以想要找到一个固定的地方得到较好的照顾,相比许多人力和住房成本低的国家来说是要贵很多。除了前文算过的25万美金能撑几年,更可能的情况是许多人连25万都没有。对于60岁以上人群的财务危机,美国一些机构也做了这样的统计:

美国60岁及以上人群中收入最低的20%(约 1,500 万户家庭)没有任何资产——其中一些人还背负债务。该群体在 2020 年的家庭收入中位数为18,000美元,几乎 90% 的人家庭收入低于Elder Index(老年指数)的标准线。大约一半(49.6%)的60岁及以上人群(超过 2,700 万户家庭)平均收入低于Elder Index 所计算的基本生活所需水平。尽管老年人普遍倾向于“原地养老”,但其中60%无法负担两年居家长期照护和支持服务(LTSS)。这时候可能有人会问了,那要是老了没有钱了怎么办?

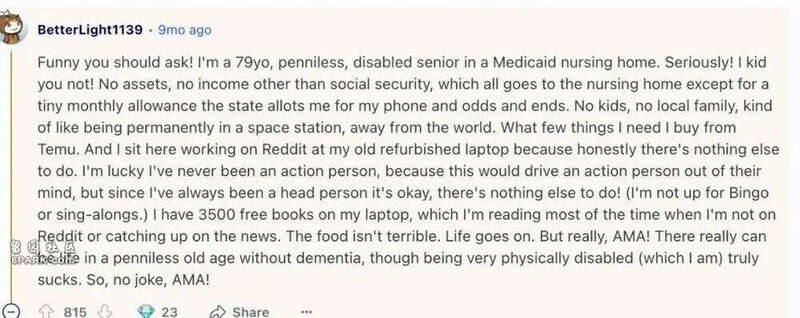

这我也做过调研。的确,平常生活中不常潦倒的老人,甚至没有太多老年人流浪汉,但是我在社交媒体上找到了这样的回复——社保、低收入保险以及食物银行(一种大家可以捐食物的食物救济站)是最后的稻草。

翻译:我是一名 79 岁、身无分文、残疾的老人,现在住在 Medicaid(医疗补助)养老院。真的!我没有开玩笑!没有任何资产,除了社会保障金外没有收入,而那点社会保障金也几乎全部交给了养老院,只有州政府每月给我一小笔津贴,用来付电话费和买些零零碎碎的东西。我没有孩子,也没有在本地的家人,有点像是被永久困在一个空间站里,与世界隔绝。

我需要的少数东西都是在 Temu 上买的。我坐在这里,用一台旧的翻新笔记本电脑刷 Reddit,因为说实话,真的没别的事可做。庆幸的是,我从来不是那种喜欢行动的人,否则这种生活会让人发疯;但我一直是个“脑子型”的人,所以还好,反正也没别的事。我对宾果游戏或合唱之类的活动提不起兴趣。我笔记本里有 3500 本免费的电子书,除了刷 Reddit 或看新闻时,大多数时间我都在读书。

食物还算过得去,生活还在继续。但真的,随便问我什么!在没有痴呆的情况下,年老且身无分文的生活依然可以过下去——尽管严重的身体残疾(我就是如此)真的很糟糕。真的,不开玩笑,随便问我!

对低收入老年人来说,最常见的援助形式是补充保障收入(SSI)——应该就是上面的网友回复里的补助。根据美国社会保障局(SSA)的数据,截至 2025年7月,65岁及以上人群的平均 SSI月支付额约为 593.96 美元,约合人民币3000~4000元左右。在欠发达地区,当然更低。

补充:SSI并不是常规的社会保障福利(Social Security benefits)。普通的社保福利是基于既往收入计算的。例如,2024 年初的平均退休金福利约为每月1,862美元。

七、最后,关于养老

关于老年人的问题,在本质上不同国家并没有太大不同。

住在哪里、由谁来照顾、身体的哪一部分衰老得更快,这三点最终决定老人们可以和不可以做怎样的选择。

而各地的政策、经济状况和文化,则反映了老人们能够从公共空间里获得怎样的支持。

在一次与老年人做小组采访中,我们需要了解老年人当下生活的痛点和需求,那是我第一次在一个商业产品调研里听到如此多关于“死亡”的话题。

虽然现在的科技产品总是号称创造宏大的未来,但是回归到老人的问题上,比起翻天覆地的变化,他们更希望能拥有与他们曾经流速相似的时间。

昨天做的事情,今天也可以做。上周记得的事,这周能想起。去年的朋友,今年还在。

并且从今往后,仍然能安心地重复、庆祝每一个这样的瞬间。

参考资料:

https://moneyweek.com/personal-finance/pensions/average-pension-pot-by-age

A Stark Contrast in “Peak 65” Baby Boomers’ Retirement Savings Pictures

What happens to old people that run out of money and don't have any family to take care of them?

byu/joshhazel1 inquestions

https://www.ncoa.org/article/what-is-supplemental-security-income-ssi/