先问大家一个问题,德国工业强不强?

奔驰、宝马、西门子……这些耳熟能详的大企业从德国出发,把生意做遍全世界。机械制造、化工、电子等支柱产业实力顶尖,专利数欧洲第一且研发投入达GDP的3%,隐形冠军企业超1300家,工业4.0数字化渗透率45%,并拥有完善的产业与人才体系。

成绩骄傲的就像班里考试考到了前几名,说德国工业弱,恐怕有点勉强了。

现象是现象,却阻止不了一群德国企业心向中国,当德国化工巨头巴斯夫把欧洲以外最大的一体化基地落在广东湛江以及宝马集团将最新的电池研发中心设在沈阳时,就可以佐证这个道理了。

为此,我们还咨询采访了江苏太仓德国中心和有关部门,工作人员介绍这里有很多来自德国的企业,制造业就占了不小比例,目前,太仓已聚集德企近500家。同时成为中国最大的德国职业资格考试和培训基地,这背后体现的是中国在营商环境、产业链完善度、科技创新等方面的优势。

即便是这样,有些德国政客可不高兴了!一些担心被中国掏空德国本土制造业的政客喊出了“去中国化”的声音。不过德国企业的这些动作与“‘去中国化’”口号背道而驰,让外界看清一个真相。德国工业试图与中国“脱钩”的设想,正在现实中上演一场荒诞剧。

作为曾经的欧洲工业引擎,德国制造业的每一个动向都牵动着全球产业链神经,但这场轰轰烈烈的“去中国化”运动,为何从一开始就注定难以奏效?

回答这个问题,需要弄明白全球工业格局变迁的深层逻辑,还有咱中国在世界产业体系中不可替代的地位。这样才能看清一个事实。不出意外德国工业的“去中国化”,将变成全网笑话。

一场工业危机正在逼近,德企加速逃离

这几年在德国有一个很明显的趋势,德国企业在开始逃离。

别以为这只是简单的全球化分工、成本等因素所导致的产业链变动,对一个二战后以工业为主并重新跻身世界发达经济体的国家而言,这堪称一场危机。

最直接表现在两方面,一是德国企业的竞争力的下降,二是企业开始往外迁移。

今年11月,德国《时代周报》报道援引本土知名智库伊弗经济研究所(IFO)的调研结果显示,德国工业企业的竞争力自评已陷入31年来的最低谷,有36.6%的受访企业认为自身在与欧盟外国家企业的竞争中处于劣势,这一数值创下该机构开展相关调查以来的历史最差纪录。

IFO调查项目负责人克劳斯·沃尔拉贝分析指出,这一现象背后,是结构性矛盾对德国工业体系的深度冲击已全面显现。

而且与7月份调查得出的24.7%相比,此次36.6%的负面评价比例出现了显著跃升。即便将对比范围限定在欧洲内部,德国企业的竞争力焦虑也在加剧,认为自身相较于其他欧盟成员国企业竞争力下滑的受访企业占比,已从12.0%攀升至21.5%,半年内近乎翻倍。

事情为什么会成这样?

一方面,这场竞争力下滑的浪潮已席卷德国所有工业领域,其中能源依赖度较高的行业受创最为严重。化工行业中,超过五成企业明确表示竞争力出现下降;电子与光学产品制造领域的这一比例达到47%,接近半数;机械工程行业也有约40%的企业面临同样困境。

另外关于其根源的总结,德国内部研究机构的观点是,德国经济正面临人口结构失衡、熟练技术劳动力匮乏、单位劳动力成本走高以及行政流程日趋烦琐等根本性结构问题,这些因素共同对企业经营形成了多重压力。说实话跟美国当下制造业空心化的原因类似。

所以,智库机构的最终结论认为,当前德国经济的核心症结在于供给侧层面的系统性短板。

回到上面讲的第二个问题,德国企业外迁。

管理咨询公司西蒙顾和公布的最新调查结果凸显了一个令人担忧的趋势:70%的德国能源密集型企业正在将投资转移到海外。接受调查的约240家德国企业均来自化工、钢铁、玻璃和水泥等“德国制造”代表行业。有31%的受调查企业表示,正积极将生产转移或扩展到欧洲以外地区。过去5年间,德国企业平均每年将超过2000亿欧元的资金投向海外。

他们把德国的情况归纳为,整个行业看不到未来。

回过头来看,德国工业的衰落苗头,与其崛起时的核心优势丧失息息相关。翻来历史,德国制造业的辉煌并非偶然:地处欧洲中心的地理优势,让其得以便捷连接西欧消费市场与东欧资源产地。

再到19世纪末的政治统一扫清了国内市场分割障碍,为规模化生产奠定基础;洪堡教育体系培养的高素质技工队伍,与普朗克、爱因斯坦等科学家构建的自然科学基础,形成了“科研-产业-技工”的完美闭环,实话实说,德国的工业有很不错的基础。

二战后,“马歇尔计划”的扶持与欧洲共同市场的建立,更让德国工业如虎添翼,从汽车到机械,从化工到精密仪器,“德国制造”凭借过硬品质横扫全球市场,巅峰时期贡献了德国GDP的近三分之一,撑起了欧洲经济的半壁江山。

但如今,这些赖以成功的基础正在崩塌。比如,地缘政治层面,俄乌冲突导致欧洲能源价格飙升,德国工业电价一度达到中国的8倍,让依赖稳定能源供给的化工、钢铁等行业举步维艰;美国《通胀削减法案》以巨额补贴吸引欧洲制造业迁移,仅2023年就有超过50家德国企业宣布在美国建厂,涉及投资总额超400亿欧元。

德国国内的治理困境更让危机雪上加霜,联盟党与社民党组成的联合政府内耗不断,在能源转型、工业补贴等关键政策上迟迟无法达成共识;环保政策“急刹车”导致鲁尔区传统工业转型受阻,而新能源产业又未能及时补位,形成“旧产业已退、新产业未立”的尴尬局面。

德企的加速逃离,正在给德国和欧盟带来隐形危机。德国总理朔尔茨在2024年工业峰会上坦言:“制造业的流失不仅是经济问题,更是关乎国家竞争力与就业稳定的战略问题。”

对于此番现象,管理学大师彼得·德鲁克以前讲过一句话:“动荡时代最大的危险不是动荡本身,而是仍然用过去的逻辑做事。”

在20世纪乃至更加以前,他们向人类贡献了最具思想性的哲学家、最具穿透力的音乐家,然而也滋生了最无赖和最残暴的政治家。在近代世界历史上,德意志民族之所以在经历了如此多的历史曲折和灾难以后,仍能像不死鸟一样获得重生,并奇迹般地再度崛起,所依靠的也正是由其民族心理而衍生出的这样一种民族精神,一种积极进取的、不屈不挠并且勇于争先的民族再生力。

到了现在,精神不再是支撑德国工业的关键,困境大概率体现为未能及时适应全球产业格局变化,在坚守传统优势的同时,错失了新能源、人工智能等新兴产业的发展机遇。而“去中国化”的错误导向,还会让其在产业链重构中雪上加霜。

“去中国化”愈发成了去中国

近年来,德国政府在“去中国化”的道路上动作频频。我们此前熟悉的就有,在通讯领域,以“安全”为由限制华为、中兴参与德国5G网络建设,要求电信运营商剥离已部署的中国设备。

另外,在汽车领域,推动欧盟出台新的电池法规,试图通过技术标准壁垒削弱中国动力电池企业的竞争力。后来在半导体领域,跟随美国对中国高端芯片实施出口管制,阻止德国企业与中国开展先进技术合作。

德国国内也有一些声音,大致意思就是,“我们需要减少对中国市场和技术的依赖,构建更具韧性的供应链。”

但现实却与口号形成鲜明反差,你可以看到,“去中国化”不仅没有实现,德国制造业对中国的依赖度反而持续加深。

据中国海关总署数据,今年1月至8月,德国与中国的进出口总额达1634亿欧元(约合1907亿美元),而与美国的贸易额为1628亿欧元,2024年,美国曾取代中国成为德国最大贸易伙伴,现在呢,中国又超越美国 重新成为德国最大贸易伙伴

更值得关注的是,德国企业对中国市场的依赖已从“低成本制造基地”转向“技术创新与市场增长引擎”。

比如宝马集团的选择极具代表性。2024年,宝马在沈阳投产了全球首条纯电动iX5氢燃料电池生产线,总投资达20亿欧元,这一决策背后是中国在氢能源存储与运输领域的技术突破,以及中国市场对高端新能源汽车的巨大需求。

宝马集团董事长齐普策直言:“中国不仅是全球最大的汽车市场,更是新能源汽车技术创新的策源地,脱离中国市场就意味着失去未来。”数据显示,2024年宝马在中国市场卖了超过71万辆车,占全球销量的近40%,累计交付新能源汽车超过40万辆,占其全球新能源销量同样更高。

与之对应的还有,化工行业的巴斯夫同样用行动投票。这家公司位于湛江的一体化基地总投资达100亿欧元,是巴斯夫史上最大的海外投资项目,2024年以来该基地正式投产运行,年产乙烯达100万吨。

截至去年,巴斯夫与合作伙伴已经在大中华区累计投资约170亿欧元。

答案其实不能猜测,企业是追逐利益的,德国政客说的去中国化,又怎么能困住企业的投资欲望呢?

要知道,中国是全球最大的化工产品消费市场,同时在新能源材料、生物化工等领域拥有领先技术,德国工业企业在这里建厂,既能贴近市场,又能借助中国的技术优势提升竞争力。据悉,该基地生产的化工产品不仅满足中国市场需求,还出口到东南亚地区,成为巴斯夫全球供应链的重要枢纽。

再比如,在汽车零部件领域,德国博世集团2024年宣布在苏州建立全球研发中心,计划未来几年投资100亿美元,专注于自动驾驶与车规级芯片研发。

博世中国区总裁陈玉东提了一个观点,大意是中国在人工智能、车联网等领域的技术迭代速度全球领先,这里聚集了全球最优秀的科技人才和最活跃的市场需求,必须扎根中国才能保持技术领先。数据显示,去年该公司在华销售额达1427亿元人民币,有超过5.6万名员工,是德国之外的拥有员工人数最多的公司。

所以,德国制造业难以“去中国化”,根源在于中国已经从世界工厂升级为全球创新高地,双方的产业互补性达到了前所未有的高度。

有人曾总结中国的竞争力是:价格、质量,还有速度。据报道,一位慕尼黑压缩机制造商举了一个惊人的例子:他需要一台新的线材加工机。一家瑞士公司的报价是13万欧元,而一家来自中国浙江的同类公司,报价低于2.8万欧元。

这其实是表面,技术与市场层面往往可能更关键。

先从技术层面看,中国在新能源电池、5G通信、人工智能等领域的技术突破,恰好弥补了德国工业的短板。德国汽车工业要实现电动化转型,离不开中国的动力电池技术,德国新能源汽车所需的动力电池中,很大部分自中国企业。德国要发展工业4.0,离不开中国在工业互联网、智能传感器等领域的技术支持。

即便站在市场角度,中国拥有全球最大的约4亿中等收入群体和最完善的消费市场体系,上面案例中德国企业来中国,不都是为了来分上一杯市场红利的一杯羹吗。德国假设不来,还有日本、美国以及德国身边的法国、英国。

“去中国化”哪有那么简单,有些痴人说梦了。

往深处看,中德产业合作的逻辑已经发生根本性变化。过去是德国提供技术、中国提供劳动力和市场,而现在是双方在技术研发、市场开拓等方面实现平等合作、互利共赢。

所谓‘“去中国化”’,本质上是违背经济规律的空想,最终只会让德国企业丧失竞争力。”

全球工业力量阵营的时代变了

讲德国存在工业危机也好,去不了中国化也罢,放大来看其实是全球工业格局变迁的缩影。近年来,全球工业力量正在发生历史性转移,新兴经济体在制造业中的比重持续上升,而传统发达国家的工业优势逐渐弱化。

一战二战以来,世界工业看西方,新世纪以来,全球工业看以中国为代表的发展中国家,时代真是变了,过去的回不去,未来的还在加速演变。

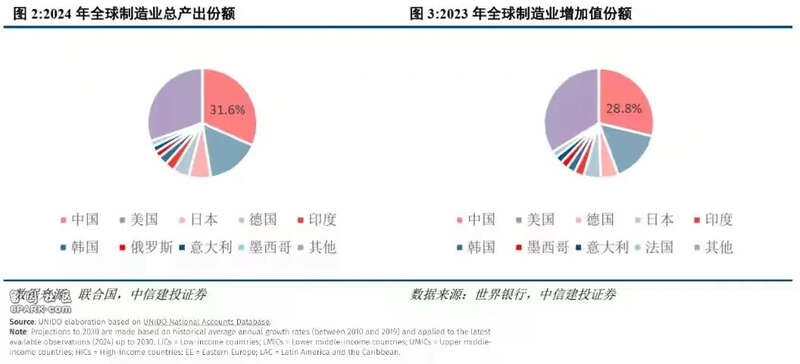

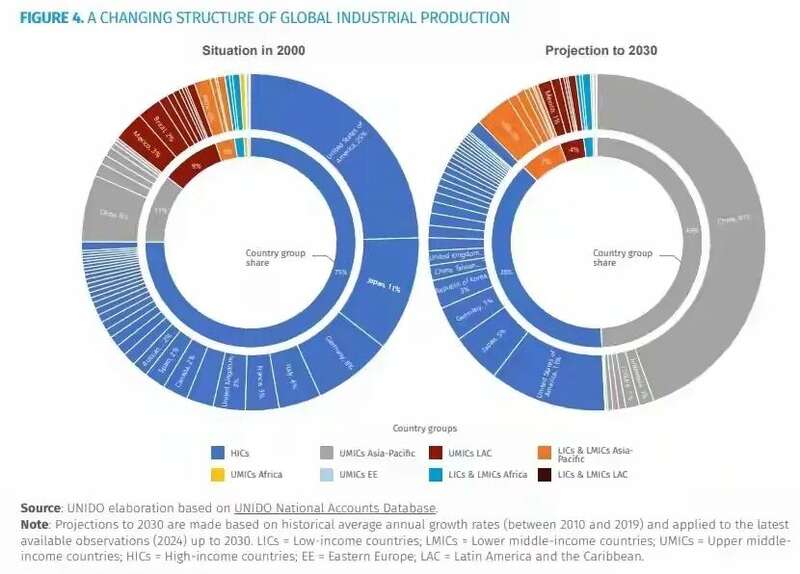

据联合国工业发展组织(UNIDO)发布的《2025年工业发展报告》,截至目前,发展中国家制造业增加值占全球比重达58%,首次超过发达国家,其中中国制造业增加值占全球比重达31%,连续14年位居世界第一。

比如,按产值算就是制造业总产出,中国2024年份额是31.6%。按增加值算,中国2023年份额是28.8%。

不过中国2000年中国工业增加值占全球比例只有6%,在2030年将升至45%,相当于美国、日本、德国三国总和的2.3倍。其实,中国制造业增加值在2010年超过了美国,首次登顶全球第一,占全球比重约为19.4%。之后不仅年年保持第一,而且全球占比继续上升,目前已接近30%。

从具体指标来看,中国在多个关键制造业领域已经实现全球领跑。随便举几个例子,中国新能源汽车产量近1300万辆,是世界第一,2024年中国芯片产量约4250亿颗,全球约1.2万亿颗,中国占比约35%……..

以此类推,去年中国发电量约10.1万亿度,占全球总量的32.3%,高于第二至第五名国家之和。大致可以认为,工业与制造业相关数据,无论是按产值还是按增加值算,中国全球占比就约30%甚至可能更多。

结论就是,中国制造2025”战略实施以来的成果显现,也有中国坚持科技创新与产业升级的必然,也可以称之为全球工业力量的变化。

而与新兴经济体工业崛起形成鲜明对比的是,发达国家普遍面临工业空心化问题。自20世纪80年代以来,美国、英国、法国等发达国家纷纷将劳动密集型产业转移到发展中国家,专注于金融、科技等高端服务业,导致制造业占GDP比重持续下降。

好比美国制造业占GDP比重仅为10%左右,而德国虽保持在20%左右的较高水平,但也呈现逐年下滑趋势。工业空心化带来的后果显而易见:产业链完整性受损,关键零部件依赖进口;就业市场两极分化,中产阶级规模萎缩;技术创新与产业应用脱节,新兴产业难以形成规模效应。

发达国家工业空心化的根源,在于其产业发展模式的内在缺陷。一方面,资本的逐利性导致大量资金流向金融、房地产等虚拟经济领域,实体经济投入不足;另一方面,高福利政策导致劳动力成本上升,制造业竞争力下降;此外,在新兴产业发展过程中,由于市场规模相对较小、产业链不够完善,难以形成“应用-迭代-再应用”的良性循环。

反过来看中国则凭借独特的优势,成功避免了工业空心化的陷阱,超大市场规模为新兴产业提供了广阔的应用场景,完善的产业链配套降低了企业创新成本,持续的研发投入保障了技术迭代能力,这些优势共同构成了中国制造业的核心竞争力。

全球工业格局的变迁,给中国带来了深刻启示,正是基于对这一趋势的精准把握,“十五五”规划建议明确提出“保持制造业比重基本稳定,加快发展新质生产力”。

按照历史教训的逻辑,这个战略部署具有极强的现实针对性:制造业是国家经济命脉所系,是科技创新的主要载体,保持合理的制造业比重,才能确保国家产业链供应链安全,为经济高质量发展提供坚实支撑。

德国工业的“去中国化”闹剧,最终只会沦为全球经济舞台上的一个笑话。在经济全球化深入发展的今天,产业链供应链的形成是市场规律作用的结果,是各国比较优势的体现,任何试图通过行政手段强制“脱钩断链”的做法,都违背了经济规律,最终只会损害自身利益。

德国工业“去中国化”的笑话,已经充分说明了这一点。