超跌反弹,不稀奇。

在经历了持续暴跌之后,美股26日实现九年半最大反弹。

在分析美股飙升背后的动因时,不少媒体援引金融博客“Zero Hedge”26日报道称,美国富国银行(Wells Fargo)预测,美国企业养老金将在年底前实现大规模的“股票和债券再平衡”,股票投资将增加640亿美元,此举极大地提振了市场的信心。

不过,观察者网注意到,“Zero Hedge”早在上周五(21日)就谈及此事,但美股仍经历了连续两天的下挫。经计算,在成交并未显著放大之下,“FAANG”五大科技股当天成交额总计近350亿美元,足以吞食过半上述资金。

此外,在债务压力、贸易摩擦等负面背景下,美股当前的市场环境并不优于08年金融危机。当时,连续下跌的美股曾创造过单日超11%涨幅纪录,可仍未逆转“漫漫熊途”。

知名财经评论员肖磊并不认为此次大涨跟640亿美元传闻有关,但他对观察者网指出,由于美国财政部长姆努钦日前召集银行及监管开会,加上特朗普发表对美国股市看好的观点,“所以此次大反弹应该说是由白宫一手促成的。”

观察者网还联系到一位华尔街对冲基金经理,在他看来,即使美股在短期内会有反弹,但中长期走势仍要着眼于美国内政,以及与包括中国等各国的贸易局势。

“Zero Hedge”报道截图

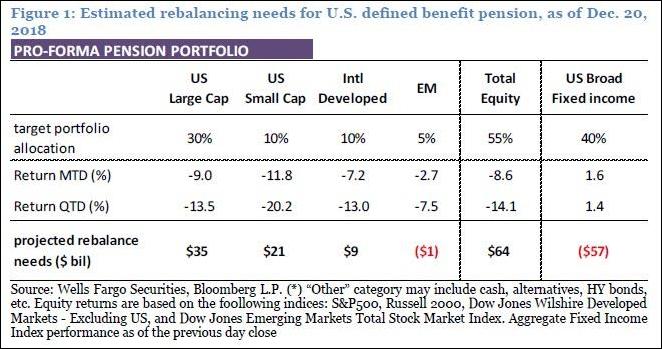

“Zero Hedge”26日报道称,富国银行预测,美国固定收益养老金基金(U.S. defined-benefit pensions)将需要落实“史上最大的债券和股票再平衡”。在第四季度和年度的最后几个交易日,市场估计会购买约640亿美元的股票。

富国银行同时警告投资者和交易员,“在12月31日之前,他们可能不得不应对行情的另一波剧烈波动。”

这种大规模的“再平衡”源自哪里?

富国银行解释称,股市和债市在第四季度和12月份的表现存在“不和谐的背离”,推动了这笔巨大的季末买入。

该行预估的养老金资产组合中的股票本季度下跌了14%,其中12月份跌幅约为8.5%。相比之下,美国国内债券综合指数的季度总回报率约为1.6%。

富国银行分析师Boris Rjavinski进一步指出,美国股市大盘股和小盘股可能分别需要350亿美元和210亿美元的大幅提振,而全球发达国家的股市“仅”需90亿美元。这是由股市的巨大表现差距推动的:美国股市在第四季度和12月一直落后于全球和新兴市场股市,而此前连续几个季度表现强于后者。

图自“Zero Hedge”

报道认为,对交易员们是否打算让养老金再平衡“伟大”起来,26日的市场反应给出一个响亮的“是”。

“大反弹由白宫一手促成”

观察者网发现,上述有关640亿美元美国企业养老金将从债市流入股市的消息,“Zero Hedge”早在上周五(21日)就进行了报道。

而在26日美股反弹之前的两个交易日(21日、24日),三大股指均延续此前的跌势。

那么,美股的这次“绝地反击”,究竟是否与美国的养老金调仓存在联系?

知名财经评论员肖磊对观察者网表示,“养老金本身就是美国股市的重要持有者,此次大反弹是多种原因造成的。”

他认为,“美国财政部长姆努钦日前接连召集美国最大六家银行的负责人、金融监管官员开会,这给市场的信号非常明确,就是要满足特朗普对股市的直接干预。”

“再加上特朗普连续发表对美国股市看好的观点,这实际上也会给短期投机者带来巨大的刺激作用,所以此次大反弹应该说是由白宫一手促成的。”他补充道。

对于“Zero Hedge”报道中提到的“再平衡”,肖磊解释道,“美国企业养老金系统跟中国不同,是一种比较独立的养老金体系,一般会委托给共同基金去管理,大部分都会买入股票和债券。所谓的‘再平衡’,就是一种基金的管理风险模式,平衡持有固定收益和权益类资产的比例,而本季度末需要增加权益类资产,也就是需要买入股票。”

此外,观察者网联系到一位华尔街对冲基金经理,在他看来,所谓的“美国养老金入市”并不如国内媒体报道的那样。

他指出,“美股暴力反弹仅仅是流动性驱动的(Just liquidity driven reversal in my opinion)。而所谓流动性,具体指在圣诞节前,市场流动性枯竭(market liquidity which typically dries up before holidays)。”

对于后市,他分析称,“即使美股在短期内会有反弹,但中长期市场走势,仍要着眼于美国内政,以及与包括中国在内的世界各国贸易摩擦局势将如何发展,才能最终判定。”

观察者网还注意到,26日当天,仅“FAANG”五大科技股(Facebook、苹果、亚马逊、奈飞、谷歌)的总成交额就达到了347.28亿美元,超过所谓“640亿美元追加投资”的一半。

因此,即使“养老金调仓刺激美股反弹”的消息属实,640亿美元是否显得“杯水车薪”?

肖磊对观察者网表示,“对于基础非常庞大的美国股市来说,640亿确实算不了什么,我并不认为此次大涨跟这640亿传闻有关,因为这种调仓此前也出现过,对市场的影响非常有限,买入实际上比较分散,不会带来太大的市场规模效应。”

“只是一场‘撕破脸’的空头回补”

26日美股的大反弹,又具有怎样的意义?

“Zero Hedge”当天最新报道指出,华尔街的常识是,在市场下跌和熊市期间,剧烈反弹是常见的。

金融服务公司Robert Baird的交易员Michael Antonelli表示,“这不是你在正常牛市中看到的那种价格波动,这只是一个‘撕破脸’的空头回补的反弹走势。”

他指出,即便自己不认为美股现在处于类似2008年金融危机时的状况,但“2008年10月10日至13日间,股市在一天内上涨了近12%;10月27日至28日,股市又涨了11%。”

经观察者网查询,2008年10月13日,道琼斯指数、标普500指数、纳斯达克综合指数分别上涨11.08%、11.58%、11.81;同年10月28日,道琼斯指数、标普500指数、纳斯达克综合指数涨幅分别达到10.88%、10.79%、9.53%。

红圈内为道琼斯指数2008年10月13日、28日的K线

理财公司Leuthold Weeden的首席投资官Doug Ramsey评论称,“熊市总是会出现一些非常‘肮脏的’反弹。有一种说法是,熊市反弹看起来比实际情况要好,所以我预计在某一时刻股市会上涨3%到4%,但这种情况在熊市中并不少见。”

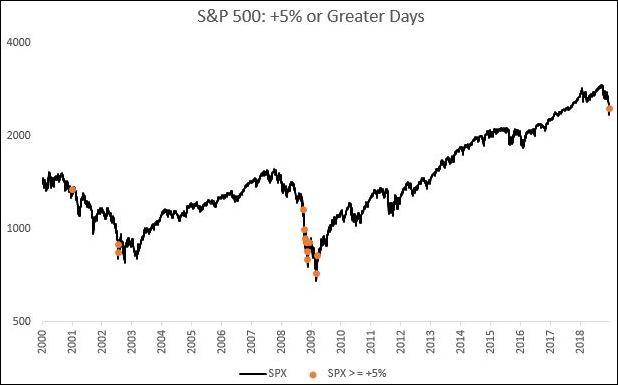

值得一提的是,报道援引彭博社的数据称,在此前的8个熊市中,标普500指数从高点跌至低点期间,有超过120次出现高于2.5%的涨幅。从雷曼兄弟破产到2009年3月金融危机触底,该指数在13个不同时间点反弹超4%。

26日,金融分析师Matt Thomson在推特上发布了以下图表,显示自2000年以来标普500指数涨幅超4%的时间点。

图自推特

报道认为,这一图表最直观地证明了,在熊市背景下,美股当天的暴涨不过是一场空头反弹。不足为奇的是,最密集的一波反弹发生在2008年末和2009年初的金融危机期间、股市最终触底之前。