中国发明了纸,但中国造纸工业很不发达!一叶落而知天下秋。生活用纸价格调整之下,纸浆原材料价格上涨引发的中国用纸安全问题逐渐浮出水面。

“上次买还是29.9元,再涨价就买不起了,以后只能省着用了!”金V博主淼哥发了一条这样的微博,并附上了超市里10卷维达卫生纸42.99元的照片。

像这样的吐槽不在少数,在社交媒体搜索关键词“纸涨价”,有的网友说现在去打印店A4纸都涨价了;有的网友吐槽快递的信封也变薄变差了;更有网友开玩笑说,现在收纸皮的大爷可能比自己赚得都多。

4月1日起,中国四大生活用纸企业——金红叶、恒安、维达、中顺(洁柔),纷纷上调了产品价格,部分生活用纸制品上调了10%-20%。

除了生活用纸外,其他包装纸、文化纸、特种纸早已进行价格调整。进入3月,白卡纸出厂价格首次突破万元大关,比2月上涨18%。

经济基本面的回暖为纸制品的涨价提供了基础,但最大的动力还是来自于上游供应成本上涨的推动。2020年三季度以来,纸制品最常见的原材料——木浆的价格持续走高,涨幅近一倍。

从去年原料的涨价,传导到下游消费端的价格,已经是必然事件。

造纸作为一个需求大体稳定的行业,原材料的成本很大程度上决定了产业链中下游企业的利润空间,而中国的大多数纸企位于原料加工的中游位置,原材料木浆进口占比超三分之二,局面相当被动。

而在这轮涨价潮中,暴露出一个现实而又尴尬的问题:不只是高科技产业,造纸业也会被卡脖子。据测算,我国纸浆产品进口依存度从2008年的12.93%飙升至2018年的23.39%,除2009年以外,我国纸浆对外依存度维持增长态势。

一叶落而知天下秋。生活用纸价格调整之下,纸浆原材料价格上涨引发的中国用纸安全问题逐渐浮出水面。

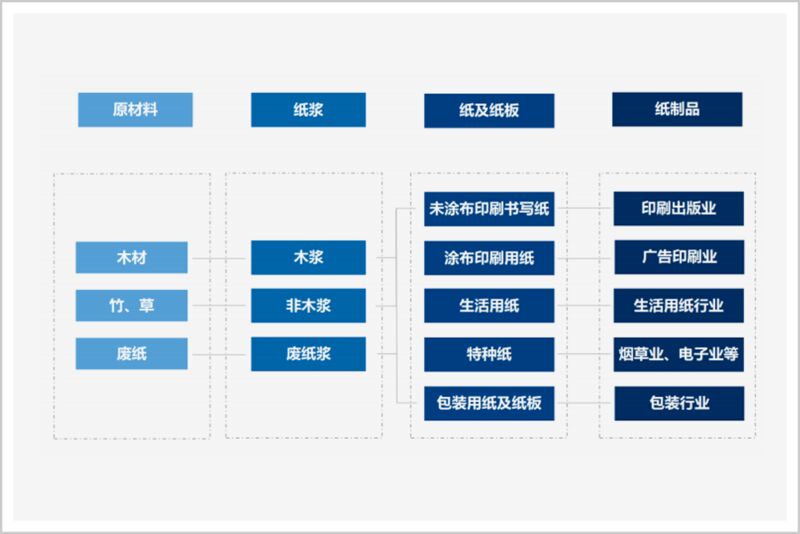

纸浆作为造纸行业的主要原材料,主要来源可归于废纸浆、木浆、非木浆三大类,其中又以废纸浆和木浆为主要原料。木浆主要用于生活用纸和文化用纸;废纸浆多用于包装用纸;非木浆多用于生活用纸。

▲图片来源:《造纸产业链白皮书》

先说说木浆。

木浆可根据原材料树种的不同,分为针叶浆与阔叶浆。针叶浆来源主要是纬度较高的温带、寒温带国家和地区,全球针叶浆出口大国有加拿大、芬兰、美国等。

阔叶浆来源主要是纬度较低的热带、亚热带国家和地区,全球阔叶浆出口大国有巴西、智利、印尼等。

一般针叶浆具有比阔叶浆更强的韧度与可拉伸性,因此在木浆的使用中通常会掺入一定比例的针叶浆以增强纸张韧性。

2020年,中国木浆进口量3064万吨,同比增加12.7%;国内木浆产量为1141万吨,进口木浆占木浆总消耗量的72.8%。

庞大进口量的背后,是我国森林资源匮乏的基本现实。最新数据显示,我国的森林覆盖率仅为22.96%,低于31%的世界平均水平。森林面积也远远落后于上述木浆主要出口国,以致于造纸行业的主要原材料木浆,需要长期依赖外国进口。

再来看一下废纸浆。

废纸浆作为造纸原料,主要用于包装纸。而废纸浆的来源可分为国产废纸和进口废纸,进口废纸中,发达国家的纸制品质量和出浆率较高,因此外废又以欧、美、日发达国家为主要来源。

2020年是《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》的收官之年,新修订的《固体废物污染环境防治法》自2020年9月1日起施行,到2020年年底前基本实现固体废物零进口。

近年在相关政策的引导下,废纸进口量逐年降低。中国固废化学品管理网的信息显示,2020年中国进口废纸量为823.2万吨,尽管这个数量占我国废纸产量的比重已不足20%,但我国废纸回收率提升较为缓慢,短期内难以填补这部分的供给缺口。

废纸原材料的短缺间接影响了整个造纸产业链上的企业,降低了它们对上游企业的议价能力,对于专门提供处理废纸原料产能的企业更是巨大的挑战。它们或以高价与同类型纸企竞争国产废纸原料,或调整生产线适应原材料供给变化的需求,或是直接退出市场。

还有非木浆。

除了木浆和废纸浆外,由其他非木材植物纤维制成的为非木浆,非木浆中则主要有三类:禾科纤维原料浆(如秸秆、竹、甘蔗渣等),韧皮纤维原料浆(如大麻、红麻、亚麻、等)和种毛纤维原料浆(如棉纤维等)。

中国是世界上非木浆生产量最大的国家,拥有较多的非木浆原料资源,但由于非木浆的纤维质量较差,需与木浆配抄才能获得较优质纸品,且非木浆从原料中提取纤维的过程,需要较高的工艺水平与化学制剂成本,因此性价比较低。近年来在国外木浆与废纸浆的冲击下,非木浆原料占比一直不高。

中国造纸行业原料供需矛盾的产生,既来自于资源匮乏的基本现实,也受自身环保要求提高导致产业供给变化的影响。

加之随着疫情缓解,经济复苏预期上升,世界航运成本也逐渐上涨。今年3月23日“长赐”号货轮堵塞苏伊士运河的事件,也对纸浆这种长期依赖进口的原料价格有一定扰动。

纸品涨价,看似普通的产业变化,背后还有不少地缘政治因素的影响。

我国进口木浆来源国比较集中,从全球30多个国家和地区进口木浆,其中超过90%的木浆来自这8个国家:加拿大、巴西、印尼、美国、智利、芬兰、乌拉圭、俄罗斯。

▲图片来源:Unsplash

中国这些年的快速发展招来了一些国家的嫉妒,以美国为首的西方国家不断用经济政策打压中国,众所周知的如搞出限制中国进口芯片、光刻机等高科技产品的政策,但很多人不知道的是,在非高科技却同样依赖进口的领域,仍会受到“卡脖子”的威胁。

针叶浆作为纤维质量较高的木浆原料,其主要供给国加拿大、美国、芬兰,同时也是与我国贸易摩擦较多的国家,供给存在安全威胁。

根据芬兰Yle广播电台报道,在《南华早报》中提及新疆使用的大多数化学木浆原料来自芬兰之后,芬兰最大的纸浆和纸张制造商斯道拉·恩索(StoraEnso)决定停止向新疆供应纸浆原料。

虽然斯道拉·恩索并未正面回应这项决定是否与之前BCI抵制新疆棉花有关,但在《南华早报》的报道中,与斯道拉·恩索合作的新疆工厂距离外媒谣传“强制劳动的集中营”很近。芬兰总理也曾在推特上说,“国际社会不能对中国践踏人权和压迫少数民族的政策视而不见。”

2020年,加拿大针叶浆单月出口中国同比减少32%。根据今年1-2月数据,加拿大的针叶浆占比还在持续走低。

不过还有一个能够提供大量针叶浆的国家,与我国保持着良好稳定的外交关系,那就是俄罗斯。

2020年俄罗斯出口中国针叶浆超过114万吨,同比增加超25万吨,全年仅从满洲里由中欧班列进口的俄罗斯纸浆已达44.8万吨。此外俄罗斯依利姆集团与厦门建发纸业签署了4年供应原纸和纸浆的协议,每年可获得30万吨原纸和18万吨纸浆的原料供应。

对于供给阔叶浆的国家,我国普遍有着良好的外交关系,但这些国家普遍经济发展水平较低,在这次疫情中防控水平不高,以致影响部分纸浆产能。如智利纸浆巨头Arauco,在3月宣布因有员工感染新冠病毒而暂时停产,在建项目也已停工。

疫情之下,多国新产能的建设投入被迫搁置,有可能导致未来一年内的产能供给下降。

中国港湾印尼公司是OKI纸浆厂配套码头的承建商,也是新冠肺炎疫情在印尼爆发后,帮助底层民众抗“疫”的中资企业之一。中国港湾在疫情初期多次向周边民众发放个人防疫物资,一定程度地缓解了疫情影响,让项目在疫情肆虐期间顺利完工。

中国企业在为海外合作方提供防疫帮助的同时,也为中国这个世界工厂提供稳定的原料供应作出了贡献。

在诸多客观因素的限制下,如何提升我国的用纸安全?市场总是最聪明的,观察行业中的一些企业,或对比国外的发展情况,我们也许能找到一些答案。

随着我国禁废令的彻底落地,纸企的国外废纸浆配额清零,使得造纸原料缺口增大,国内废纸价格也水涨船高,供需矛盾日益加深,但国产废纸产量其实还有很大的增长空间。

▲图片来源:Unsplash

据国外数据平台Statista统计,日本在2020年的纸张回收率高达85%,且近十年来平均回收率都在80%以上。而根据欧洲废纸回收委员会(EPRC)出版的2019年监测报告,欧洲整体纸张回收率已经达到72%。相比之下,我国2019年的废纸回收率只有49%。

有人称废纸为城市中的森林资源,是因为回收1吨废纸能生产0.8吨的再生造纸纤维,来源于优质造纸材料的废纸,产出的纸浆质量也会更优质。此外,废纸回收还能节省垃圾填埋场的空间,同时节约一半以上的造纸能源。

有关部门还可以通过调整国产废纸配额的方式,帮助纸企实现碳中和,并达到产业集中度快速提升的效果。

一个产业的成熟水平,不仅取决于该产业企业数量的多少,很大程度上还取决于产业集中度。

天眼查数据显示,我国现有超过21.6万家造纸相关企业。其中,46%为个体工商户,45%为有限责任公司,且大多属于小微企业。

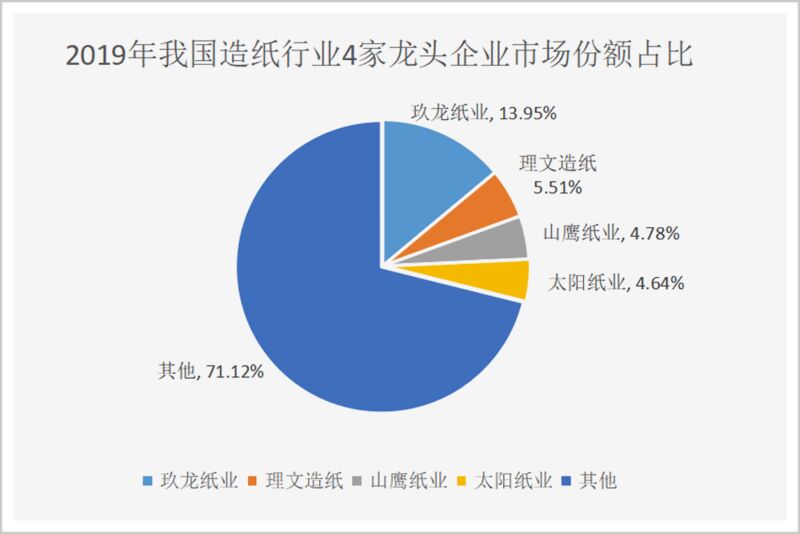

纵观整个国内造纸行业,2019年,头部10家企业占市场份额达45.67%,而美国造纸行业在经历环保立法去产能及行业并购之后,头部10家企业占市场份额已经达到了90%左右。同年头部4家企业占市场份额28.88%,与美国1984年的造纸行业数据相当。

▲数据来源:公司年报、中国造纸协会

产业不集中则会带来上下游议价能力弱、难以避免低效竞争、研发动力不足等问题。

美国造纸行业的龙头国际纸业公司,最初由美国17家纸浆造纸工厂合并而成,业务布局超过20个国家,在欧洲与巴西也广泛设厂。

目前我国也有个别龙头企业尝试推进上下游业务拓展,并往海外林木资源丰富的国家布局产能。

玖龙纸业在美国收购了两处纸厂和浆厂,并在越南建有160万吨的造纸产能;山鹰纸业收购或控股了瑞典、挪威、芬兰、荷兰、美国多家浆/纸厂;太阳纸业在森林资源丰富的老挝,新建纸厂浆厂的同时,布局了10万公顷纸浆林项目,确保原料供应。

客观来说,本次造纸原料的涨价潮,也是一次利用市场机制淘汰落后低效产能的大潮,如果龙头企业能抓住机会扩大市场份额,形成规模效应提升盈利水平,也能进而带动整个行业的良性发展。

增加国外原料来源的同时,不能忘了提升我国自身的原料供给。

除了国家一直以来提倡的植树造林外,在造纸行业也一直推崇环保与效益兼顾的“林纸一体化”经营。

▲图片来源:理文纸业官网

巴西Suzano浆纸集团将造林、营林、采伐、制浆、造纸与销售结合,以多种形式建设速生丰产原料林基地,形成了良性循环的产业链。

可目前国内仅有晨鸣纸业、玖龙纸业、太阳纸业、联盛纸业等少数企业真正开始推动“林纸一体化”经营的落地,国内龙头玖龙纸业的首个“林纸一体化”项目也是在2020年底确定落户广西北海。

原因从根本上还是得回到产业集中度和规模效应的问题,“林纸一体化”项目动辄上百亿的投资对企业的资金要求门槛很高,所以这种理论上可行的模式,在现实中推进却非常缓慢。

但也许近几年不断萎缩的非木浆原料能提供不一样的可能性。

至少这些企业没有放弃更多探索的可能:山鹰纸业在吉林省扶余市的纸浆和工业包装纸项目中就包括年产10万吨玉米秸秆制浆生产线;银泉纸业公司采用稻草为主要原料,成功生产出了纸地膜产品;泰盛制浆和玖龙纸业分别在南平和咸宁开展毛竹制浆造纸项目。

正是因为这些企业的探索,未来可能会发掘出更好的工艺和更适合制浆的植物纤维,为中国的用纸安全提供保障。

美国一位气象学家曾说过:“一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀,可以在两周以后引起美国得克萨斯州的一场龙卷风。”

如今造纸行业刮起的飓风,不仅与亚马逊河流域热带雨林有关,还与阿拉斯加的松树有关,与角落里的那本布满灰尘的杂志有关,与便利店里的玉米棒子有关,与你刚拿到的超市小票有关,与肆虐全球的疫情有关,与堵在苏伊士运河的那艘船有关……所有的这些“蝴蝶”,都从未停歇地扇动着翅膀。

那句话还有个中国版本:“夫风生于地,起于青萍之末。”

只要产业链的根扎得足够深,科技工艺的茎长得足够结实粗壮,市场消费稳定多元地生长,即使风再大,也挡不住中国企业崛起的步伐。