3月美联储会议纪要不但强化了联储将一次加息50个基点的预期,而且展现了联储可能多次大幅加息、通过更快缩减资产负债表(缩表)收紧货币的倾向。

纪要显示,3月会上,多名联储官员认为,若通胀和经济形势需要,未来可能要一次或者更多次加息50个基点;联储决策者预计本次缩表速度比2017年到19年的上次缩表期快,计划每个月减少持有资产的规模多达950亿美元,几乎是上次缩表时每月最高规模的两倍;决策者一致认为,需要迅速将宽松的货币政策立场转为中性;联储担心公众对联储化解高通胀的能力丧失信心。

上次缩表期间,美联储起初一个月缩表规模100亿美元,而后一个季度增加100亿美元,直到2018年秋的缩表高峰,达到每个月缩减500亿美元。这次纪要并没有明确怎样在三个月或者更长一点时间内将缩表规模从零增加到950亿美元,只是说要分阶段实现。

德国银行LBBW驻纽约的资本市场主管Karl Haeling认为,950亿美元的缩表规模和市场预期的一致,这意味着,美联储不必诉诸直接抛售就可以缩表。现在市场将围绕美联储今年要怎么加息50个基点来定位,市场认为联储的货币立场要迅速转为中性,联储到目前为止都落后了。

BMO Capital Markets的美国利率策略主管Ian Lyngen评论称,如果美联储要迅速将利率提高到且超过中性水平,我们担心,这轮加息周期将持续很长的时间才会结束,在经济复苏的现实需要降息、微调、否则就复苏不保以前才收手。

金融博客Zerohedge进而评论,如果美联储迅速转向中性,衰退和市场混乱又很快到来,可能联储就得被迫在远未达到目标前结束收紧货币,那又加大了令公众丧失信心的担忧。眼下只有一个疑问,那就是,2024年到2025年会不会有负利率。

在会议纪要公布前,包括美联储主席鲍威尔在内的联储高官就放出了可能加息50个基点、最早5月开始缩表的风声。但本周三纪要公布后,美股还是加速下跌,三大指数集体刷新日低,标普和道指跌幅都超过1%,纳指跌近3%,最终连续第二日集体收跌,纳指连续两日跌超2%。

自3月16日美联储宣布加息以来,美股总体累计上涨,美债价格下挫。截至上周,标普和纳指连涨三周,上周对利率更敏感的2年期美债收益率一周升逾10个基点。截至本周三,2年期美债收益率连续四个交易日创三年来新高。市场到底有没有为美联储的鹰派转向做好准备,是否已经完全预料到这种鹰派倾向?

Lazard Asset Management驻纽约的美股主管和多种资产联席主管Ron Temple评价,很多投资者的观念还是,美国决策者不敢引发风险资产抛售。可如果你就在美联储工作,你想收紧货币,也就意味着股价要下跌,息差扩大,利率走高。所以,谁要是相信美联储不敢让股价下跌,那就错得离谱了。

Temple认为,现在的风险是,美联储可能低估了缩表产生的货币紧缩影响。对那些估值严重依赖未来现金流预期的科技股来说,会尤其困难。

MFS Investment Management驻扎伦敦的固定收益主管Pilar Gomez-Bravo认为,美股指已经大致回到2月俄乌冲突之初的水平,在美联储削减流动性的环境下,更有可能急剧下跌。 如果起初的估值水平是可以接受的,那没问题,但在一些情况下,这是罕见的。因此,在调整时,投资者就面临更大的高相关性波动风险。

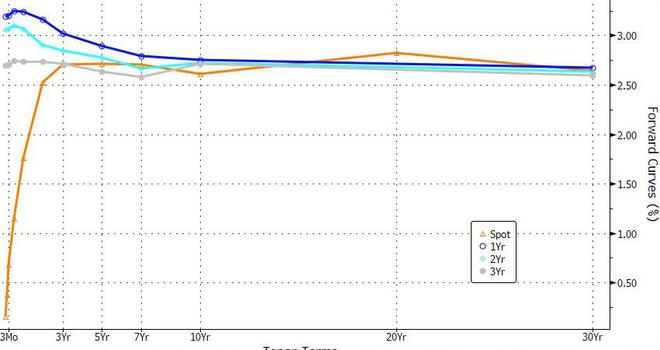

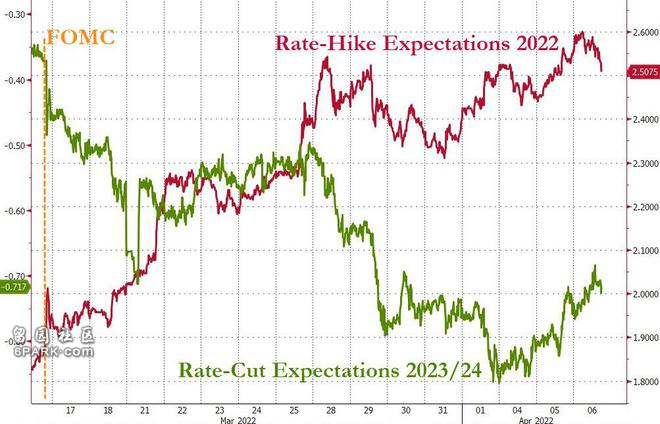

不过,期货市场显示,投资者目前预计,截至明年2月初,美联储将有将近十次25个基点的加息。市场预期今年3月后美联储的加息次数从6次升至9次,其中5月美联储加息50个基点的几率超过80%,2023年到2024年间降息的次数从一次以上增至三次以上。

摩根大通资产管理的首席亚洲市场策略师Tai Hui称,很难断定市场定价已经完全体现了美联储收紧货币(QT),“但我确实有信心说,债券价格已经体现了部分QT。”Hui预计,到今年末,10年期美债收益率将逐步升向3%,只要收益率是“有序”攀升,科技股和医疗健康股所受的影响就“可控”。

摩根士丹利的首席全球经济学家Seth Carpenter评论称,50个基点的加息其实已经在美联储考虑之中,事实上,就是比那更大幅度的加息也是有可能的。但我们没有在会议纪要里看到每次会议都要加息50个基点的说法。所以超级鹰派的结果已经排除在外。美联储的行动还是有点均衡的。