01

最近全国多个地方正在刮起一股停贷风。

因为楼盘停工,无法按期收房,越来越多的业主公开宣称,准备集体停贷了。

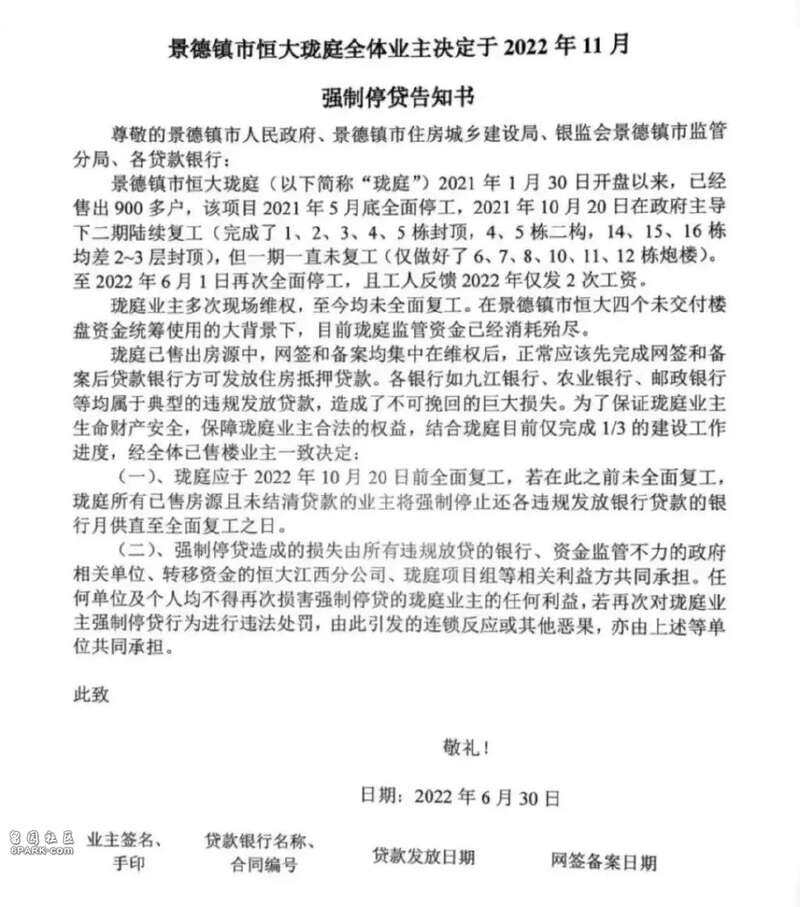

打响头炮的是江西景德镇某大楼盘,业主称该项目去年5月份就停工了,后来在地方的主导下陆续复工,但是今年6月开始再次全面停工。

目前该项目已经售出900多户。

景德镇的这一份强制停贷告知书在周末刷屏后,随即全国各地陆续开始有越来越多烂尾楼项目都跟上了。

恒大的烂尾项目真的多,之前恒大暴雷的时候就有机构统计过恒大的烂尾楼盘,高达上百万套。

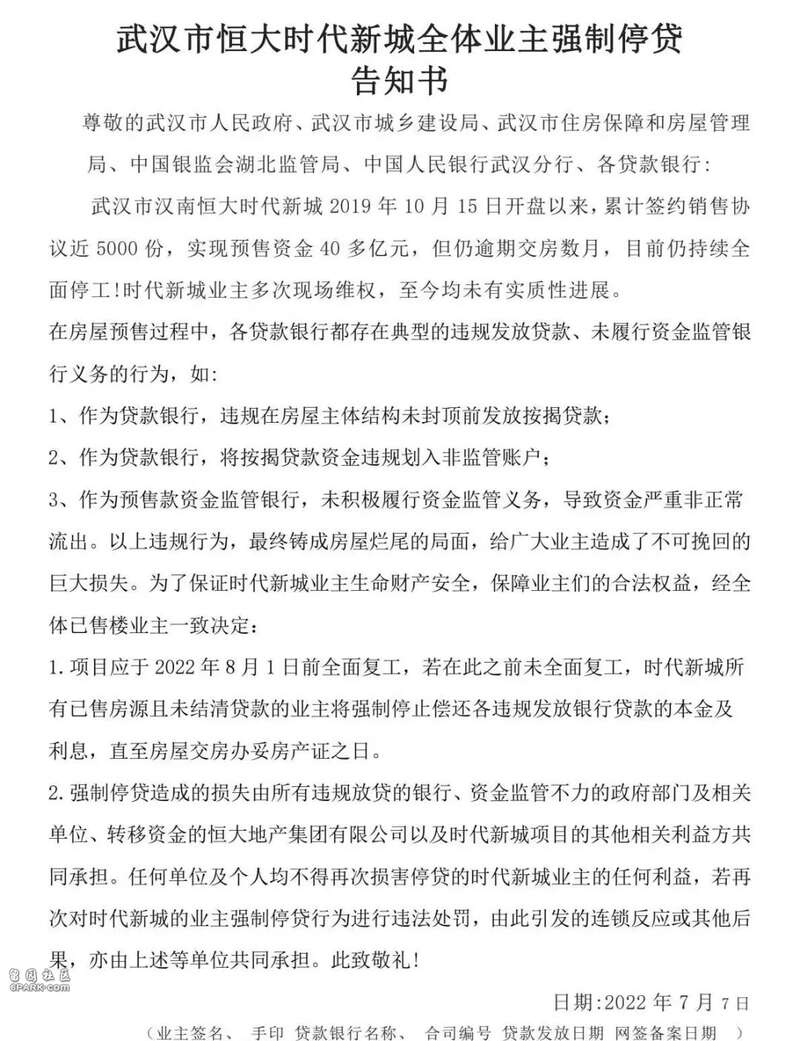

这个数据一点都不夸张,恒大都是大盘为主,下面这个武汉的恒大时代新城就涉及5000多户。

现在市场这么差,房子不好卖,如果恒大又融不到资金的话,哪来的钱复工呢?

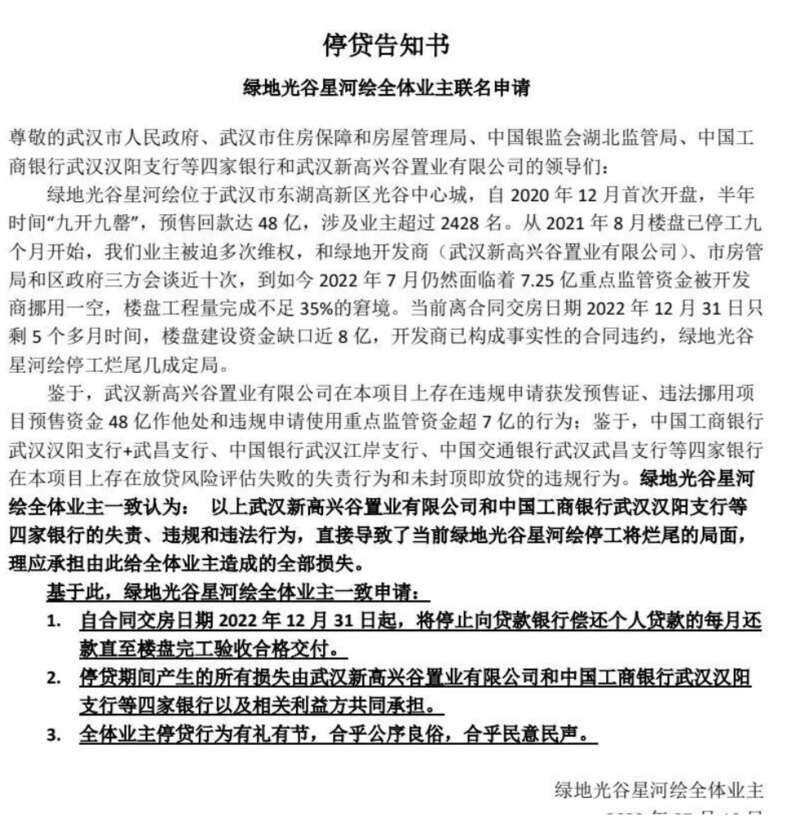

武汉还有绿地光谷星河绘也烂尾了。

2020年开盘的时候还是当地的红盘,创下半年内“九开九罄”的纪录,销售额48亿,挪用资金7.25亿,工程量完成不足35%,去年8月开始烂尾,涉及业主超过2428名。

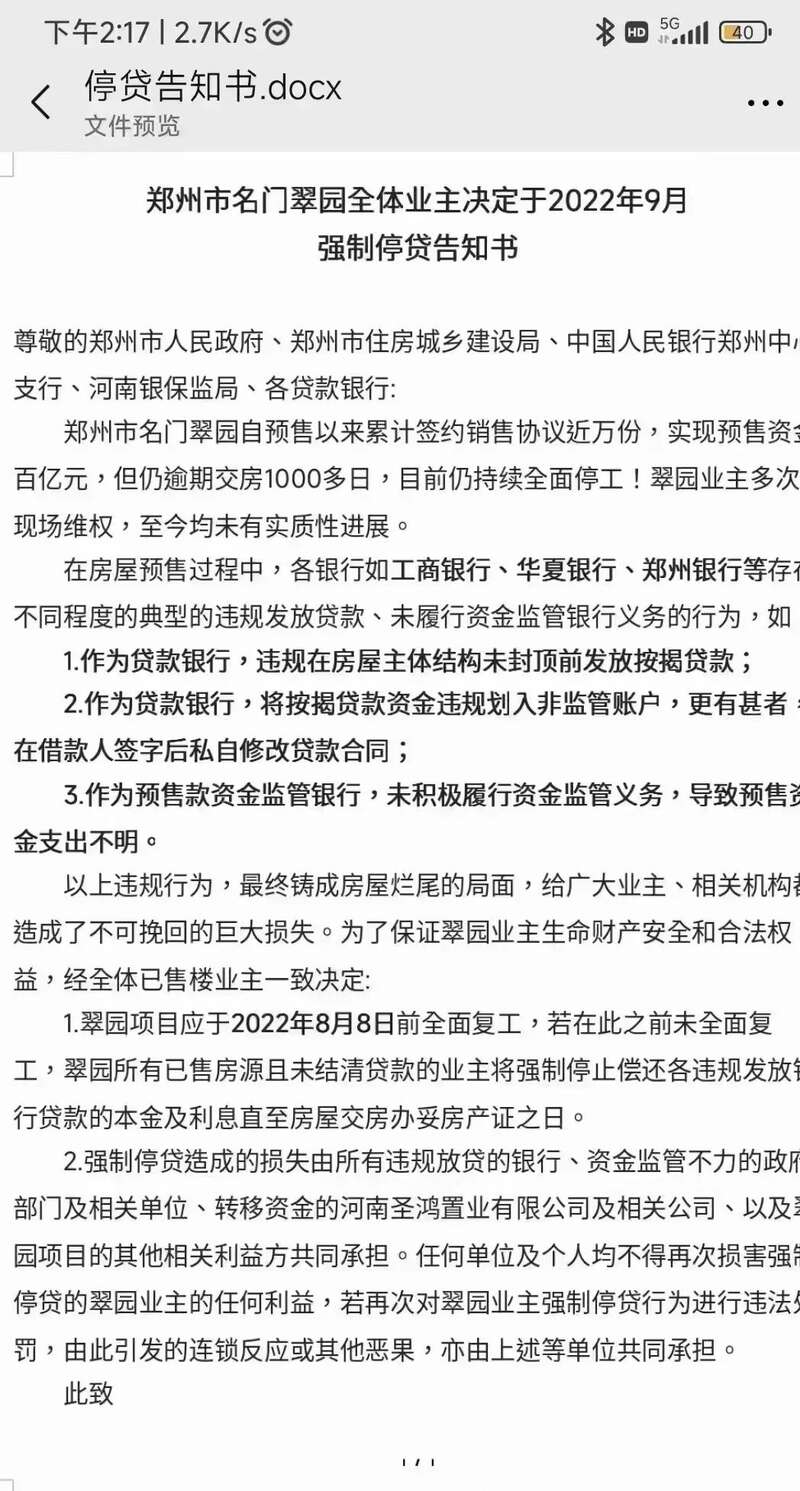

谈到烂尾楼,肯定少不了郑州。

而名门翠园这个项目基本上成为郑州烂尾的代名词了,根据业主的告知书,项目已经逾期交房1000多日,也就是三年。

之前我在文章中也报道过郑州烂尾楼现象房价连跌4年,停工烂尾不断,郑州楼市如何自救?!

在我写稿子的时候,又发现有两个烂尾楼加入这场控告中。

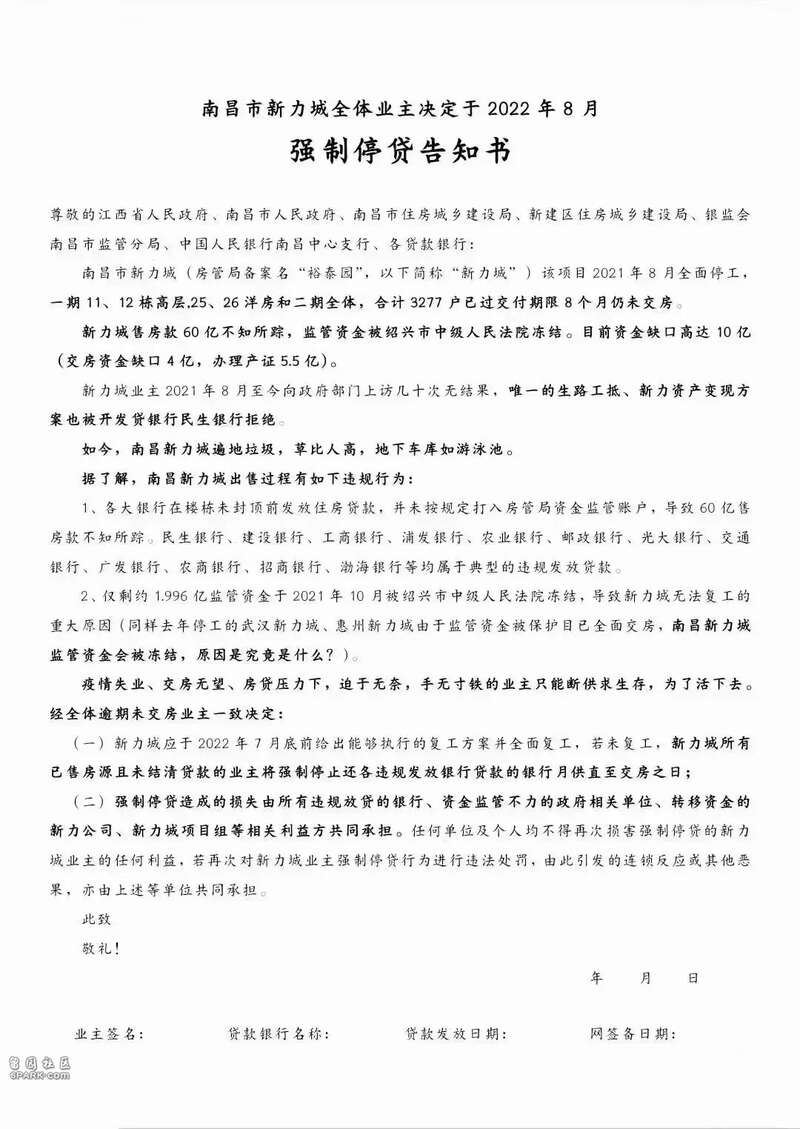

南昌新力城也是在去年停工的,也是一个大盘,合计3277户,60亿房款不知所踪,共涉及的人数估计接近上万人了。

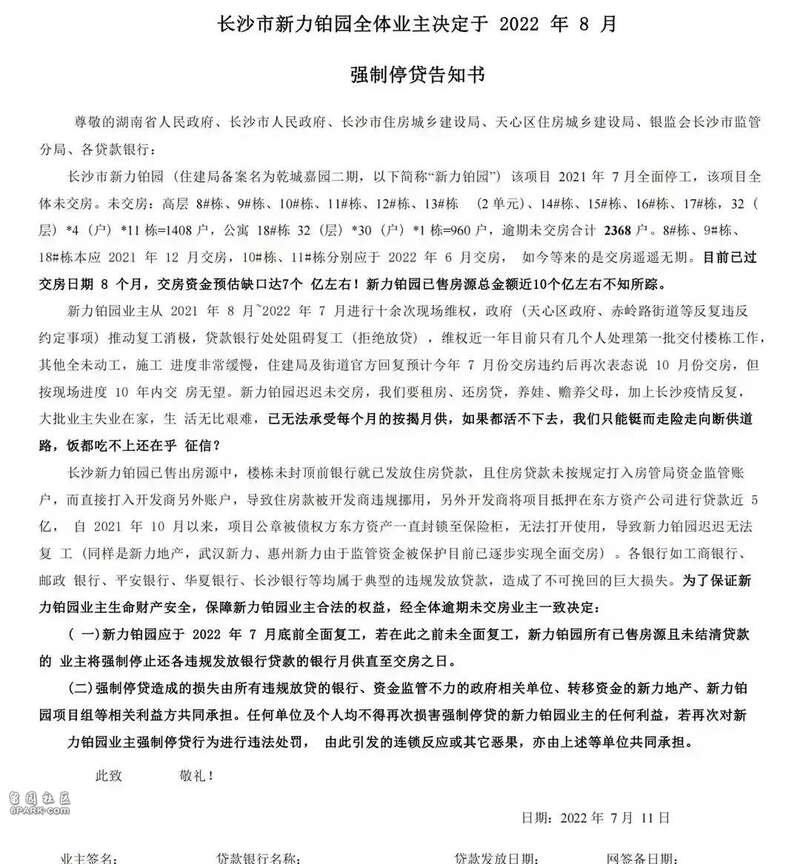

长沙也有一个新力的项目今天下午出了一个《强制停贷告知书》。

格式和上面南昌新力城有相似之处,估计也是被启发了。

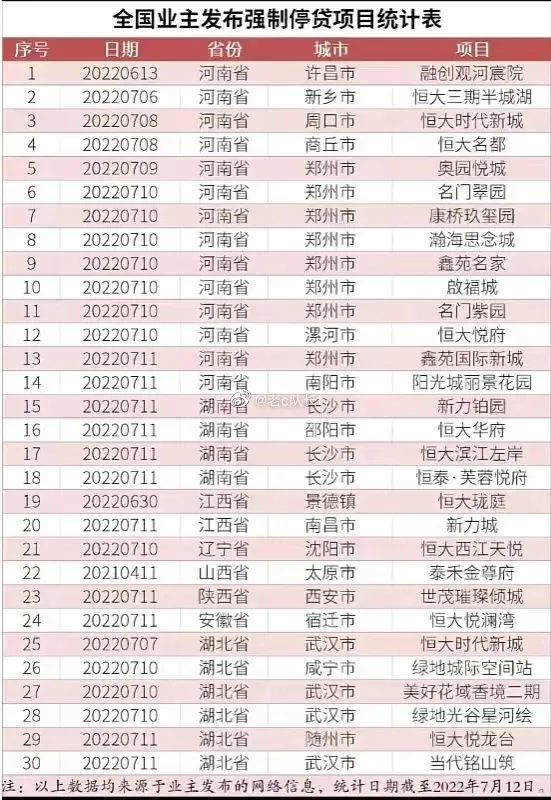

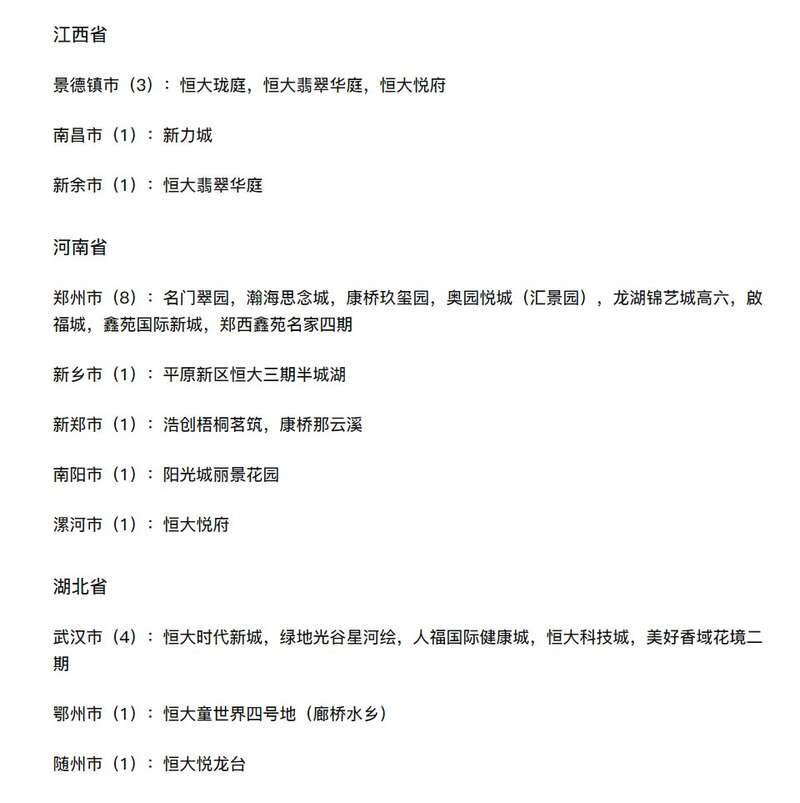

据第一消费金融简单检索,强制停贷现象日渐普遍,近年来还有以下案例:

河南省郑州市康桥那云溪业主决定强制停贷;

河南省郑州市郑西鑫苑名家四期业主决定强制停贷;山西省太原市太原泰禾金尊府业主决定强制停贷;河南省商丘市恒大名都二期业主决定强制停贷;江苏省宿迁市恒大悦澜湾业主决定强制停贷;河南省南阳市阳光城丽景花园业主决定强制停贷;河南省漯河市恒大悦府业主决定强制停贷;河南省郑州市啟福业主决定强制停贷;湖南省长沙市恒泰长沙芙蓉悦府业主决定强制停贷;河南省新乡市平原新区恒大三期半城湖业主决定强制停贷;河南省周口市恒大时代新城业主决定强制停贷;………

我估计今晚开始还会有越来越多的烂尾楼都抱团起来发声,我就不一一列举了。

(大家可以在评论区补充)

02

我大概看了一下这些烂尾楼业主的告知书,还是有很多共通点的。

1、烂尾时间大多都是从去年年中开始。

而那时也是“三道红线”刚开始执行一年左右,加上调控一盘棋,信贷收紧。

房企自有的资金也就够撑一年,在后续没有得到融资输血,销售又急剧下降的前提下,房企开始从去年中大范围暴雷,停工。

2、烂尾的开发商主要也是以暴雷过的民企为主,恒大、名门、新力,绿地也算是少有的国企了。

所以大家真的要避开这些有过暴雷史的房企,还不起债,下一步就是项目停工。

3、业主申诉的重点是银行的问题。

在过去的维权当中,大部分业主都是针对开发商讨说法的。

但是开发商早就摆烂了,裤袋里也没几个钢镚,骂开发商也没用。

现在业主只能找银行:

银行作为贷款方,为何在房子主体结构末封顶前发放按揭贷款?为什么将按揭贷款资金违规划入非监管账户?银行也是监管方之一,为什么没有履行资金监管义务?

业主认为银行并没有履行其义务,最终导致项目烂尾,所以业主也不愿意还房贷了。

现在烂尾楼的业主抱团一起,表示如果项目不复工的话,他们就集体停贷。

一日不复工,一日不还贷!

这就是他们的诉求。

我一向不喜欢抱团的行为,尤其是抱团涨价,但是这一次烂尾楼业主抱团停贷,却抱出了一种悲壮感。

用一辈子的积蓄却买到烂尾楼,换谁都无法理性,这些业主的行为是完全值得理解和同情的。

说实在的,如果严格按照监管来进行,房子也有是不会烂尾的。

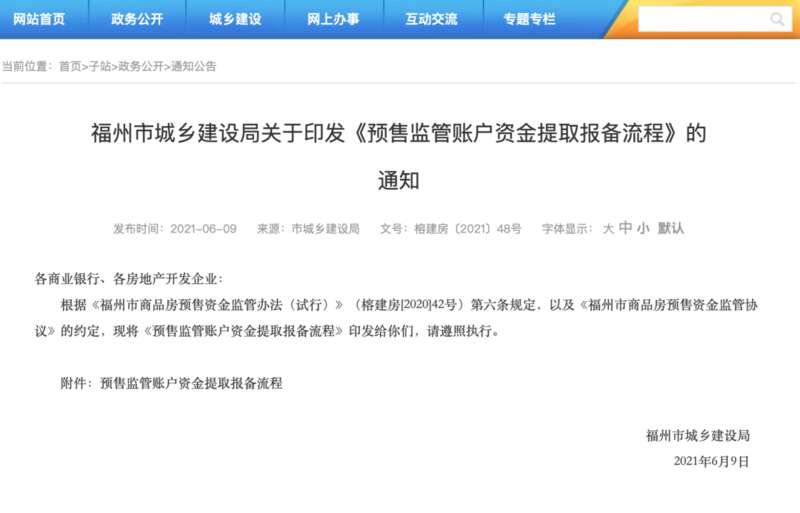

在我们国家,想要提取预售监管账户资金还真的不是一件容易的事情。

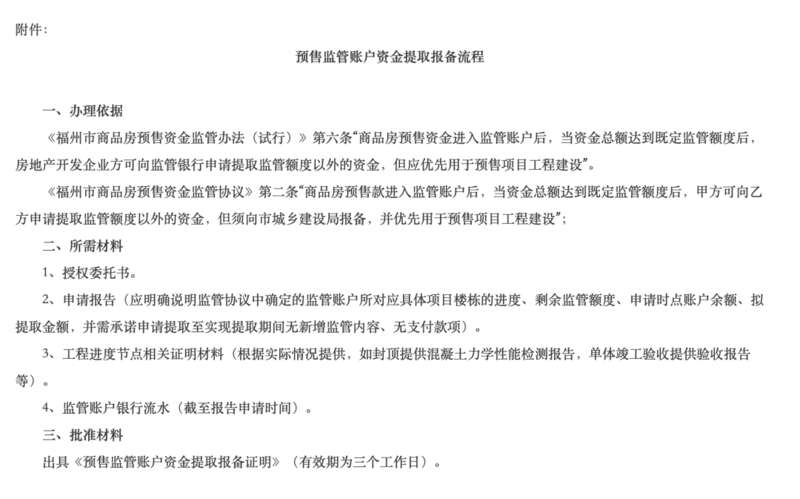

就拿福州的《预售监管账户资金提取报备流程》来举例。

想要提取资金就要有: 授权委托书、申请报告、工程进度节点相关证明材料、监管账户银行流水。 这里工程进度节点是最关键的一环,要提供单体竣工验收报告。

早在2003年,央行曾经出台“121号文件”中就明确表示

建筑不封顶,银行是不允许发放贷款的。 等你准备好这些材料之后,审核通过,开发商才能提取监管账户的资金。

全国绝大多数新盘的烂尾,其实都差不多,工程没完,用来建房子的钱却没了。

当初到底钱是怎么不见的?

而在烂尾楼业主看来,银行应该要为此事负最大的责。

03

集体停贷的事情发生后,烂尾楼业主几乎攻占各大网络平台,舆论立马引爆,各种骂声不断。

现在大家的关注点在于,这场战役,谁会赢?

业主集体停贷将来是否影响征信?有无胜算?

停贷肯定是会影响征信的,之前燕郊业主就是因为停贷断供,被银行起诉,还上了征信黑名单,几乎都失去了未来的人生。

征信就是我们普通人最在乎的底线,大家都知道上了黑名单的后果。

但是在《告知书》中,有很多业主都表示,不在乎征信了。

「大批业主失业在家,生活无比艰难,己无法承受每个月的按揭月供,如果都活不下去,我们只能铤而走险走向断供道路,饭都吃不上,还在乎征信?」

这是最坏的打算,但我觉得事情未必会去到这么极端悲观的局面。

今年来已经有很多银行推出延迟还贷的业务了,可以看到银行也在妥协。

后续针对这些买了烂尾楼的业主,可否因为“烂尾楼”的特殊原因,给予这批贷款人特殊照顾呢?

比如延期期限适当延长,在延期的这段时间内不产生任何利息。

烂尾楼业主现在要租房也要还房贷,如果因为疫情影响失去了收入来源,生活真的走投无路。

他们向银行申请延期还贷,我觉得是完全合乎情理法理的。

不然僵持下去,无论对谁都不会有什么好结果。

业主都不在乎征信了,而银行呢?

现在已经有六个烂尾楼业主集体发声了,后面这股星星之火肯定越烧越旺。

一个大盘3000户,平均贷款100万吧(二线城市),那就是30亿,对于地方的一家银行来说,绝对是要命的打击。

要是没有处理好的话,各地的金融系统肯定会出问题,也许此刻的银行也很着急。

这两年的烂尾楼风波,注定没有赢家。

04

不过比起业主单方面宣布停贷,走司法途径对于业主来说更安全些。

虽然从国内的司法案例来看,几乎所有烂尾楼引起的购房者和银行之间的民事纠纷中,法院都是判决银行胜诉,购房者必须无条件偿还贷款。

也是因为如此,大部分的烂尾楼业主只能默默咽下苦果。

我问了好多人,也找了很多资料,找到了两个案例。大家来看下:

今年浙江嘉兴法院有了不一样的判决。

有一位购房者在房子烂尾后拒还银行贷款,被银行起诉,一审败诉;购房者不服,继续上诉,二审法院判购房者胜,将来不用还款了。

购房者买房和银行签订贷款协议时,一般都会有这么一条约定:

贷款放出后,购房者和开发商的纠纷,和银行无关,无论如何购房者都要继续履行还贷的行为。

即便是律师也是这么告诉我们的,但是在二审中,法院否决了这一条约定。

认为该条款存在一个关键问题:

它刻意加重了购房者的责任,而减轻了银行的责任,显失公平,对购房者不具有拘束力。最重要的是,该约定与最高法的相关司法解释抵触,不具备法律效力。

最后因为这位业主已经和开发商解除了商品房买卖合同,所以,商品房担保贷款合同也被解除,业主无需承担后续的房贷。

更早之前,广东惠州一烂尾楼业主也请求法院支持在房子达到交付条件之前,停止还贷。

当时也是因为银行没有按照规定将房贷转到商品房指定监管账户中,反而转去其他地方了。

法院判定是金融机构存在过错,业主自房子交付之前都无须偿还贷款。

当时银行还不死心,结果法院一审、二审都判定业主胜诉,最后申请到广东高院再审,结果广东高院还是支持业主的请求。

大家可以去查案件编号看全文:(2017)粤13民终1881号

(2018)粤民申7516号

我目前也只是看到这两则买到烂尾楼业主胜诉的案例,但也算是看到一些希望吧。

新房入伙,那是要宴请全家的,是一生中少有的大事之一。

所以买房的重要在国人心中重要性不言而喻,而买到烂尾楼,那就是倒了八辈子大霉。

购房者不偷不抢,掏空积蓄背负一生的房贷,真金白银买回来的房子,凭什么就要自认倒霉呢?

好多善良的购房者,其实都不是要当老赖,都想按时交房贷,但是房子交付看不到时间点,这才选择强制停贷。

从情理上来说,我是绝对支持烂尾楼业主维护权益的,也支持针对停工延期的项目,应该要有申请暂停房贷的通道。

但在强制实施停贷之前,我建议大家可以选择先跟开发商和银行协商一个方案来。

祝大家好运!

真心希望,天下不要再有烂尾楼!!

相关报道:

多地烂尾楼出现“停贷”

有网友统计,全国起码有30个烂尾楼的业主宣布强制停贷了。

大批烂尾楼的出现与房地产一直实行预售制度密不可分。此前,房企凭借高杠杆和高周转,游走在拿地、盖房、回款、还债的循环中。但是,在“三道红线”及预售资金监管等多重调控之下,房企资金链断裂,一环扣一环的“玩钱”游戏不再,也导致了全国多地出现烂尾楼。有业内法律人士称,如果未经法院判决、或没有达成停贷协议,贸然停贷购房人就成了违约方,征信会受到影响,还可能被诉到法院,甚至被法院强制执行。中原地产分析师张大伟认为,银行难辞其咎!

张大伟称,建筑不封顶,银行是不允许发放贷款的。大部分银行都在违规提前放贷。早在央行2003年出台的“121号文件”中就明确表示“只能对购买主体结构已封顶住房的个人发放个人住房贷款”、“企业将贷款挪作他用的,经办银行应限期追回挪用资金”。

121号文件规定,商品房必须在“结构封顶”时才能取得商业银行的个人购房按揭贷款,而中国目前绝大部分购房者都是贷款买房,没有住房贷款的支持,房地产开发商很难把房子预售出去,也就很难获得预收房款。房地产项目从开工建设,办得“五证”,到“结构封顶”平均需要1年左右时间,这段时间正是资金最为短缺的时间,预收房款的不足,会使自有资金压力更大,项目开发难以为继。

张大伟认为,房地产开发企业为了利益最大化,必然会追求资金利用的最大化,这也导致其想方设法的将本该监管的资金逃避监管,以便投入新的投资项目。而房地产开发企业为了达到此目的,无法绕过的一个主体就是银行,而监管部门要达到资金监管目的,无法绕过的也是银行。因此银行是在预售资金监管体系中不可或缺的一个主体。

武汉、郑州等35个楼盘发布“强制停贷告知书”

房地产密集暴雷的背后,多个房企的流动性危机显现,由于无力继续投入资金或深陷债务纠纷,烂尾楼也随之增多。房子虽然烂尾,但购房者还得继续还债,于是夹在中间的业主就选择了强制停贷。

《财经天下》周刊从知乎发现,截至目前共有景德镇、武汉、商丘、郑州等城市35个楼盘发布“强制停贷告知书”,其中16个为恒大项目。总影响户数约4.6万户,总房款约347亿,明文提到的资金缺口就有61亿。但截至目前,知乎已删掉该内容。

据悉,最先开启业主联名停贷的,是江西省景德镇市。关联楼盘为恒大旗下的恒大珑庭。随后,长沙新力铂园、武汉绿地光谷星河绘、南昌新力城、郑州名门翠园等项目的业主也纷纷给银行发“强制停贷告知书”,涉及背后的房产公司为新力、世茂、以及是国资控股的混合所有制绿地集团等多个企业。

联名停贷告知书给出的理由中,主要以银行监管不到位,违规发放贷款以及不复工就不还贷问题为主。

据克而瑞此前披露的数据,2021年尚未交付问题项目的总建面积达到了2468万平方米,尚未交付问题项目的总套数已达到18.6万套