经济合作与发展组织(OECD)预计,加拿大央行在2023年会将其政策利率提高至 4.5%,这一预测远远高于早前经济学家所预测的4%峰值。

经合组织周一在一份报告中下调了对全球经济增长的预测,并警告称通胀可能将主要经济体推入衰退。

在许多经济体中,通货膨胀已经变得广泛。收紧货币政策和缓解供应瓶颈应该会缓解明年的通胀压力,但能源价格上涨和劳动力成本上升可能会减缓下滑速度。

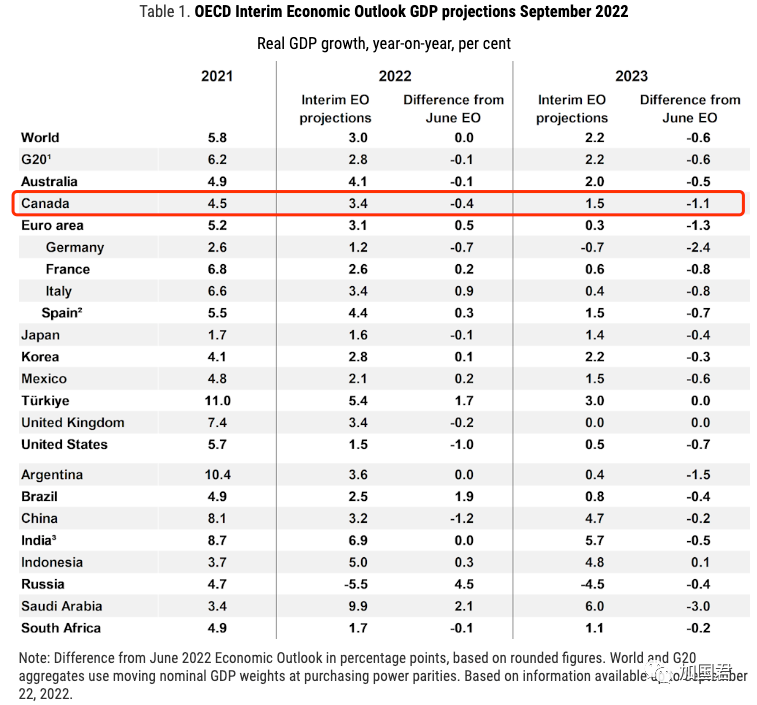

现在预计 2023 年全球增长将放缓至 2.2%,低于 6 月份预测的 2.8%。

图:OECD的经济预测

经合组织还将其对加拿大 2022 年 GDP 增长的预测下调 0.4%,至 3.4%,2023 年下调至 1.5%,较之前的预测下降 1.1%。

经合组织警告说,高通胀正在变得根深蒂固。

经济合作与发展组织表示,随着能源、运输和其他成本上涨转入价格,通胀压力的范围越来越广。工资增长也有所加强,尤其是在加拿大、美国和英国,这给广泛的物价带来了压力。

图:OECD的通胀预测

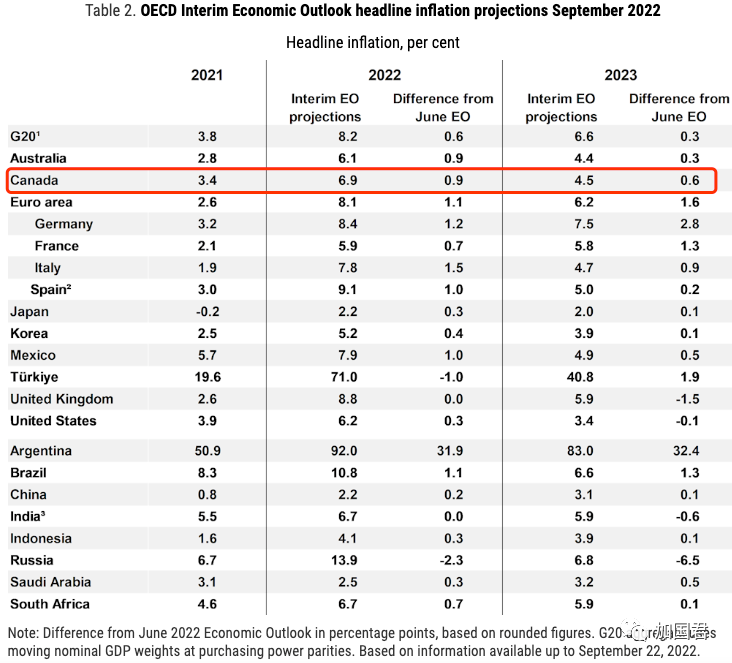

经合组织预计加拿大今年的通货膨胀率将保持在 6.9%,比 6 月份的预测高出近一个百分点。到 2023 年,通货膨胀率应该会降至 4.5%,但仍高于加拿大央行 2% 至 3% 的目标范围。

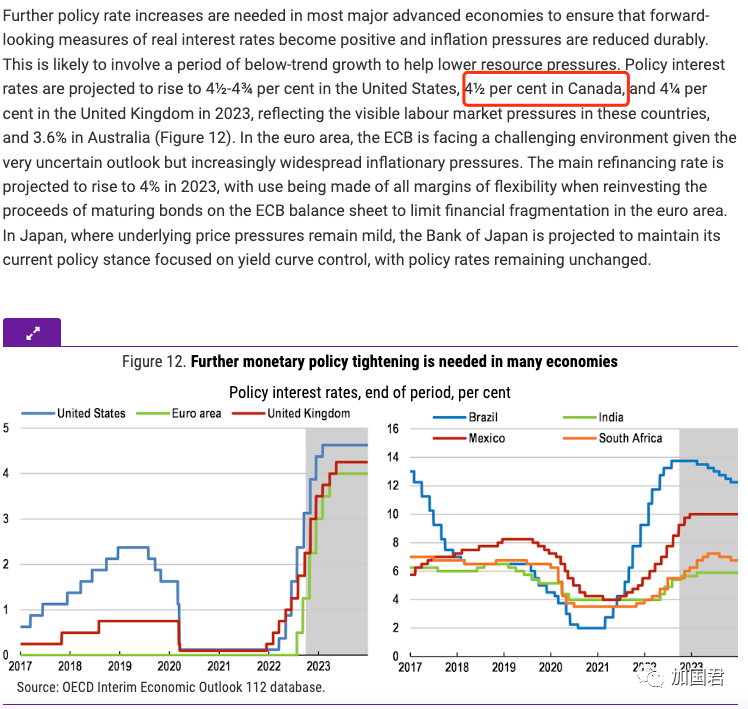

经合组织表示,大多数主要经济体需要进一步加息,以稳定通胀预期并确保通胀压力持续降低,这可能会涉及一段“低于趋势增长”的时期。

该机构表示,由于这些国家的劳动力市场压力,预计美国的政策利率将上升 4.5% – 4.75%,加拿大为 4.5%,英国为 4.25%。

图:OECD的加息预测

经合组织表示,由于前景的不确定性以及其他国家收紧政策的潜在溢出效应,这一次对央行而言,衡量收紧幅度尤其具有挑战性。

自许多经济体上一次重大政策收紧以来已经过去了 20 年,随着各国央行同时收紧政策,这种影响可能会更快生效。

报告称:“将需要进行仔细监测,以防范政策利率可能过度收紧的风险,或者收紧时间超过降低通胀所需的时间。”

一旦央行利率上涨至4.5%,各大银行的房贷Prime将会相应提高至6.7%,这将会影响几乎所有的浮动利率房主,因为将会触发利率(trigger rate),每月供款将会大幅上涨。

本月初,当央行将政策利率调高至3.25%的时候,CBC新闻已经报道,这将会触发更多的贷款者增加每月还款。

什么是触发利率呢?

在加拿大,签浮动利率按揭合同的时候,很多银行提供固定每月供款,一般而言,利率上升只会影响利率和本金的比例,不会影响每月供款额,除非Prime利率升到了触发利率。

当你每月供款已经不足以支付利率的时候,就到了触发利率,银行将重新计算你的每月供款。

确定自己触发利率的最简单方法是查看按揭合同文件,里面会清楚地显示触发利率是多少,一旦央行利率调升到多少,您就收到银行的电话。

另一种计算触发利率的方法是使用以下公式:

触发利率=每年付款总额/欠款余额

下面以CBC新闻的这个例子计算一下触发利率。

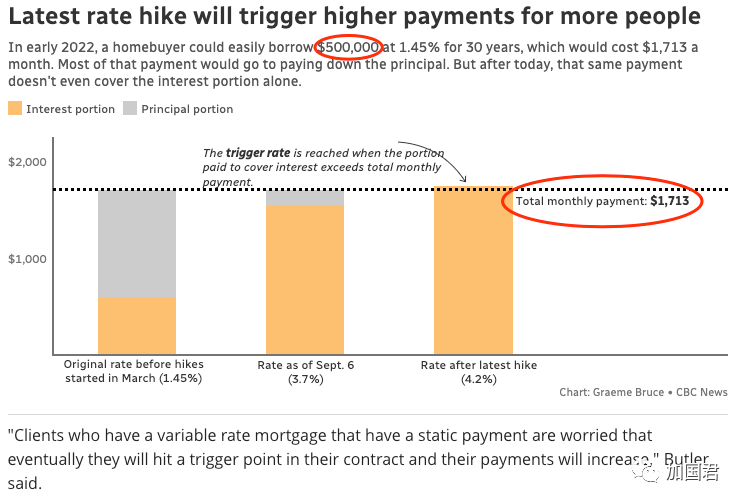

在 2022 年初,购房者可以轻松地以 1.45% 的利率借 500,000 加元,为期 30 年,每月供款额为 1,713 元。

触发利率:$1713 X 12 / $500,000 = 4.11%

换言之,央行将加息到2%的时候已经到了触发利率了,因为银行按揭Prime利率已经调高至4.2%,那么每月利息已经超过每月供款额,你就会收到银行电话了,具体以合同为准。

如果如经合组织所预测,央行将会一直加息至4.5%,银行房贷Prime涨至6.7%,基本所有签了浮动利率的房主都会触发利率了,这可是影响大部分房贷族了。