在PC和数据中心两大支柱性业务均表现低迷的双重打击下,英特尔以20多年来最糟糕的业绩数据告别了2022年,全年调整后的营收同比下滑16%,净利润同比下滑65%。

令华尔街更加担忧的是,这家美国老牌CPU巨头还没有触底。英特尔预计,2023年一季度营收可能同比下滑40%,总额比分析师预期低了30亿美元,净利润在调整后可能出现亏损。

一石激起千层浪。英特尔这份业绩迅速引发了市场恐慌,该公司1月27日盘中暴跌10.9%,收盘跌幅收窄至6.4%,其竞争对手AMD和英伟达分别上涨0.3%和2.8%;英特尔三家设备供应商KLA、应用材料、泛林集团也下跌了2%-7%不等。

近两年英特尔股价走势

英特尔CEO帕特·基辛格将业绩前景不佳归咎于“持续的宏观逆风”,以及芯片库存调整幅度大幅高于此前预期。虽然没有过多预测未来,但基辛格对2023年下半年的反弹抱有希望,原因包括中国经济复苏,以及大型企业和政府客户的需求改善等。

自2011年开始,中国就已成为全球最大的PC市场,同时拥有规模庞大的数据中心业务。虽然2022年英特尔在中国大陆的营收同比下滑25%,但中国依然是该公司第一大市场,而这一地位已持续至少7年。显然,中国市场的复苏对英特尔至关重要。

英特尔2022年财报截图

“历史性崩溃”

“任何语言都无法描述或解释英特尔的历史性崩溃。”一位国外分析师在评价英特尔业绩时直言。

根据1月26日美股盘后披露的财报,在非美国通用会计准则(Non-GAAP)口径下,英特尔2022年营收为631亿美元(约合人民币4281亿元),同比下滑16%,净利润为76亿美元(约合人民币516亿元),同比下滑65%;毛利率为47.3%,同比下滑10.8个百分点。

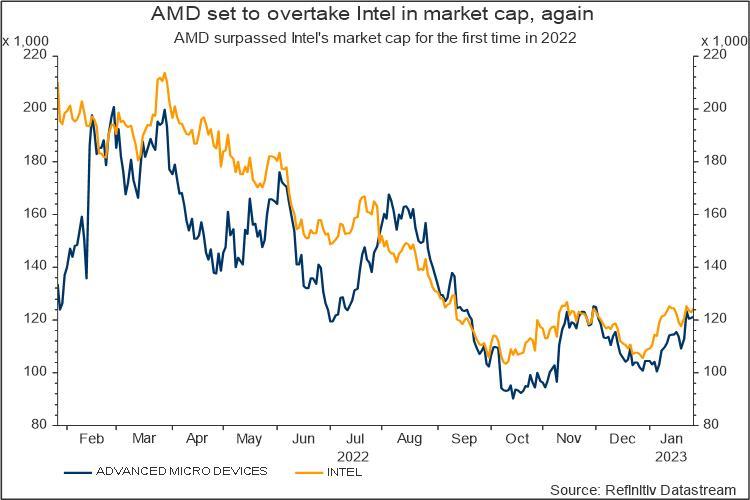

要知道,自2001年互联网泡沫破灭以来,英特尔的业绩还从未出现过如此大的跌幅。这也导致该公司的营收总额首次被全球晶圆代工龙头台积电超越,市值也再度落后于老对手AMD。

路透社报道截图

回望2022年,英特尔业绩在全年四个季度中均没有恢复增长。如果分季度来看,该公司业绩在年末还呈现加速下滑的趋势。

2022年四季度,英特尔营收140亿美元,同比下滑28%,三季度的跌幅为15%;净利润为4亿美元,同比下滑92%,三季度的跌幅为59%。如果按调整前的口径(GAAP)算,英特尔四季度净亏损达7亿美元。

作为全球CPU龙头,英特尔的业绩很显然与下游的PC和服务器市场高度相关,而这两个对英特尔最重要的市场,在经历两年的强劲增长后正表现低迷。

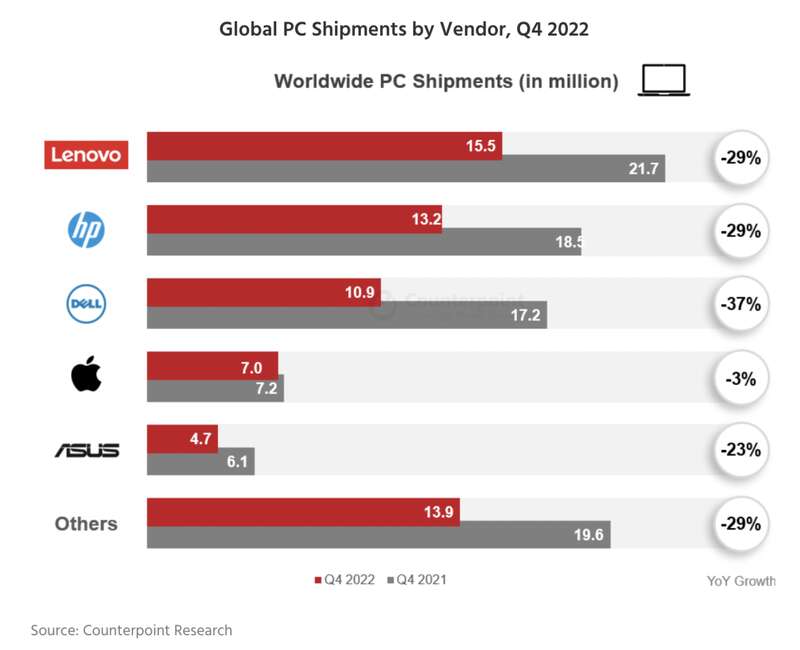

市场调研机构Counterpoint Research发布的数据显示,2022年全球PC出货量2.86亿台,同比下滑15%,其中第四季度出货量年同比下滑27.8%,创下历史新低,也是连续第四个季度下滑,联想、惠普、戴尔等前三大厂商的四季度出货量分别下滑29%、29%和37%。

2022年四季度,全球主要PC厂商出货量信息 图源:Counterpoint Research

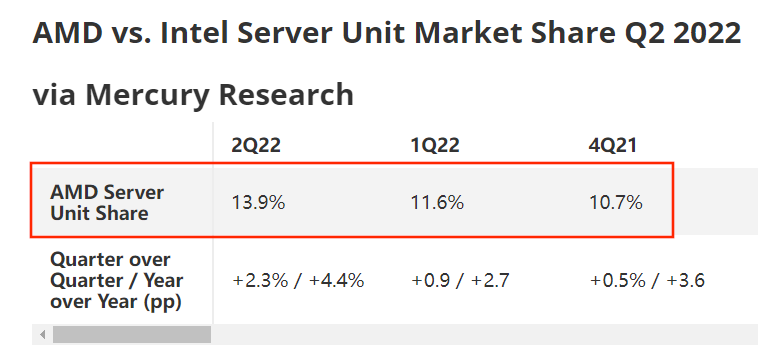

与此同时,由于宏观经济低迷,企业对数据中心的支出也正在放缓。雪上加霜的是,英特尔在服务器芯片市场还遭到AMD的“步步蚕食”。第三方机构数据显示,由于英特尔第四代至强处理器多次延迟推出,AMD这两年几乎每个季度都会在服务器市场取得增长,整体份额目前已达到两位数。

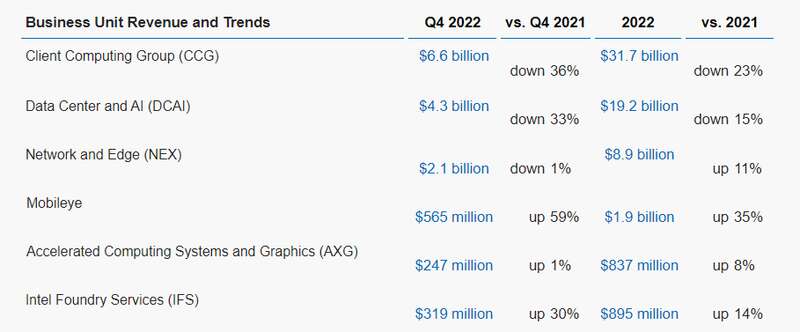

这些因素也导致英特尔两大支柱业务表现不佳。财报披露,2022年,英特尔与PC相关的客户端计算事业部(CCG)营收317亿美元,同比下滑23%,第四季度下滑36%;数据中心和人工智能事业部(DCAI)营收192亿美元,同比下滑15%,第四季度下滑33%。

“这太令人震惊了。”不止一位分析师对英特尔业绩作出如此评价。

2022年四季度和全年,英特尔不同部门的业绩表现

更令投资者担忧的是,英特尔的下滑还没有结束。

这家芯片巨头透露,预计2023年一季度的营收在105亿至115亿美元之间,并提到在2022年下半年下滑后,其业务将加速下滑,一季度可能继续亏损。如果取预测的中间值,英特尔一季度营收将同比下滑40%。

在过去30年里,英特尔还未出现过连续两个季度亏损的情况。

面对惨淡的业绩,英特尔CEO基辛格坦承,艰难的环境因芯片库存过剩而雪上加霜,该公司2022年第四季度业绩和一季度业绩指引低于预期。

根据Bernstein数据,英特尔目前的库存价值132亿美元,相当于约151天的库存。

AMD在服务器领域的市场份额持续提升

如何反击AMD?

在披露惨淡业绩的同时,英特尔也试图安抚投资者。该公司表示,在CEO基辛格的领导下,英特尔已度过最艰难的改革时期,未来将重新站稳脚跟,对抗AMD和其他正在吞噬该公司市场份额的芯片竞争对手。

就在六七年前,AMD还处在破产的边缘,市值和技术尚不能望英特尔项背。

但剥离芯片制造业务后,AMD在CEO苏姿丰的带领下,借助台积电先进制程代工,持续抢占英特尔手里的蛋糕,而英特尔又遇上制程开发瓶颈,导致市场对二者的态度迅速反转。

尽管去年营收规模不及英特尔三分之一,但这两年AMD已不止一次实现对英特尔市值的反超。

英特尔和AMD市值数据

市场调研机构IDC发布的数据显示,目前英特尔在PC和服务器市场的份额仍高达70%,但2017年这一数字在90%以上。

“我们失去了市场份额,失去了动力。但我们认为今年会稳定下来。”英特尔CEO基辛格在财报电话会议上向投资者坦言。

半个月前,英特尔推出了代号为“Sapphire Rapids”的第四代英特尔至强可扩展处理器等多款产品,试图借此夺回被AMD抢走的服务器处理器市场份额,来自中国的腾讯云、天翼云、京东云、阿里云、火山引擎等企业还到场为英特尔站台。

但华尔街对英特尔仍持怀疑态度。

尽管英特尔推出10nm制程(Intel 7)的第四代至强处理器,是缩小和AMD之间技术差距的重要一步,但多数分析师认为,这还不足以赢回份额,英特尔的地位将继续下滑,直到它在先进制造领域赶上台积电。

国外机构Third Bridge半导体分析师卢卡斯•凯表示,英特尔曾对Sapphire Rapids寄予厚望,希望它能与AMD抗衡,但到目前为止,由于英特尔在交付方面持续言行不一致,结果令人失望。

第四代英特尔至强可扩展处理器

就Sapphire Rapids推出两个月前,AMD推出了台积电5nm制程、基于Zen 4架构、代号为“Genoa”的第四代EPYC服务器处理器,以单个芯片上最多96个内核领先Sapphire Rapids,后者内核数为60个。

“与英特尔的Sapphire Rapids处理器相比,AMD的Genoa和Bergamo(数据中心)芯片具有强大的性价比优势,这应该会进一步推动AMD的市场份额上涨。” YipitData分析师Matt Wegner表示。

基于这些考虑,华尔街大多数分析师近几周已经下调了对英特尔的预期。

但对英特尔来说,也并非一点好消息没有。最新财报披露,该公司旗下Mobileye在2022年完成了IPO,这家自动驾驶芯片公司全年营收19亿美元,同比增长35%,创下历史纪录。

基辛格上任英特尔CEO以来重点发展的芯片代工业务表现也不错,2022年该业务营收8.95亿美元,同比增长14%,第四季度同比增长30%。

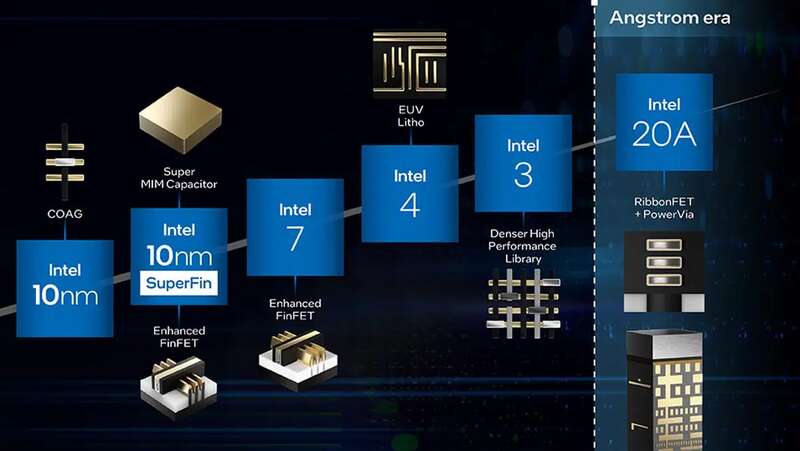

在芯片制程开发上,英特尔透露:

Intel 7现在正在为客户端和服务器进行大批量生产。Intel 4已做好制造准备,预计2023年下半年在Meteor Lake产品上量产。Intel 3继续进步并步入正轨。在Intel 20A 和 Intel 18A上,英特尔的首批内部测试芯片以及主要潜在代工客户的芯片已经流片,产品正在制造中。

英特尔制程路线图

不过,相比PC和数据中心业务,英特尔其他业务规模仍然较小,难以带动整体业绩实现增长。在收入大幅下滑的背景下,英特尔今年计划削减30亿美元的成本,全年资本支出约为200亿美元。

为了削减开支,英特尔也加入了硅谷裁员潮。该公司将裁撤位于硅谷的数百个工作岗位,这是对去年年底开始的裁员行动的进一步加码,属于此前宣布的成本削减计划的一部分。