就在市场还在争议楼市是否回暖的时候,时代的走向悄然巨变。

3月7日,国务院机构改革方案浮出水面,一口气推出13个方面的重大部署。其中近半数涉及金融领域的相关改革,引起全社会的广泛热议。

草蛇灰线,伏脉千里。在水面之下,是产业转向高质量发展的蓄势待发,更是土地财政转向股权财政的动能更迭。

挑起经济大梁的主角再次聚焦到国企身上,在“中特估”的加持之下,“中国优势资产”正在被重新定义。

1土地财政到头了

伴随着开年以来的小阳春,市场对楼市的进一步政策刺激寄予厚望。

然而,在今年的政府工作报告中,有关房地产的表述并未出现超预期的内容。

图源:中国政府网

反倒是曾经针对互联网平台的“防止无序扩张”,这一回扣在了房企头上,意思也再明显不过了,别再惦记以前的好时光了。

楼市强刺激预期落空,其实早有迹象。

据经济观察报,部分一线城市曾多次向主管部门上报放松调控政策的方案,最终未果。

2月中旬,北上广深四个一线城市政府主官,到北京参加闭门会,在房地产调控问题上得到的回复是:“保持定力”。

一位知情人士说,这意味着目前一线城市的首套首付比例、限购门槛不能下降,二套房认房不认贷暂时不能取消。

显然市场低估了政策的定力,此前还有专家呼吁“降低存量房贷是一件利国利民的好事”。如今来看,政策层面并不存在撕开这个口子的打算和博弈。

实际上,从政府工作报告来看,对举债刺激的“杠杆率”保持全面警惕:

财政赤字率控制在警戒线3%以下,控制债务的决心不动摇;

保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,意味着M2增速不能远超GDP增速,不搞直升机撒钱不搞大水漫灌;

以拟安排地方政府专项债券3.8万亿元,低于2022年实际新增专项债4万多亿的水平,占GPD比重已低于3%,缓解地方债务压力,确保财政可持续性。

严控“债务加杠杆”,本质上是减轻对“土地财政”的路径依赖,说到底是因为土地财政走到头了。

财政部发布的《2022 年财政收支情况》显示,国有土地使用权出让收入66854亿元,比上年下降23.3%。

伴随城镇化进程放缓、人口老龄化加速等趋势,土地财政收入将持续消减。

最终体现在楼市上的政策导向就是四个字:托而不举。

既承认房地产依然是国民经济的支柱之一,但也不会再重走只靠房地产的老路。

那么,新路怎么走呢?

2

吹风“股权财政”

“国有企业总资产超过300万亿,如果300万亿的资产回报率能够增长一个点,则对财政的贡献就是3万亿,将足以弥补土地财政收入的下降。”

就在政府工作报告出炉的5天前,中泰证券首席经济学家李迅雷公开表示,随着房地产的长周期回落,土地财政的贡献会减少,建议从土地财政转到股权财政。

何为股权财政?

最典型的案例就是淡马锡控股公司 (Temasek Holdings),新加坡政府财政部对其拥有100%的股权。

从最初的投资组合总值仅为3.54亿新元,到2021年3810亿新元(约合18000亿人民币)的投资组合净值,增长超过1000倍。47年来,淡马锡的复合年化股东总回报率为14%。

淡马锡模式的核心是董事会制度,该制度实现了政企分开和决策层同经理层的分开, 也成为了国企控制权与市场效率的经典结合。

淡马锡模式一度成为中国国企改革效仿的方向,这些年诞生了合肥国资委、珠海国资委等一批网红国资委,频频出手资本市场,成功调整财政收入结构。

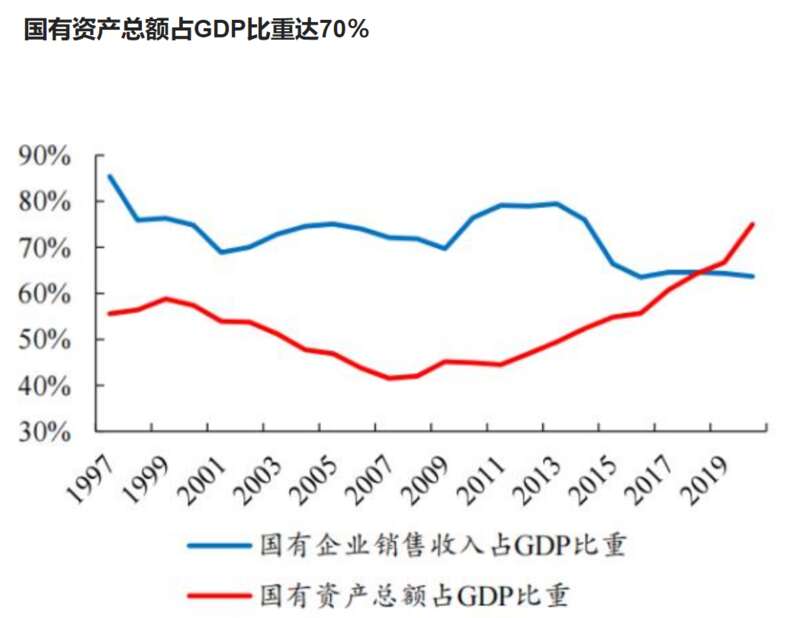

更为现实的考虑是,国企已经成为国民经济的压舱石。据开源证券研究,国有经济在公用事业、基建、房地产、能源等领域占重要比重,国有资产总额占GDP比重达70%。

图源:开源证券

无论基于何种考虑,股权财政的模式能否成功,关键在于国企能否挑起大梁。

这些年,国企改革一直步履不停,刚刚过去的2022年是国企改革三年行动的收官之年,也是自1978年以来国企改革经历的第五个阶段,进入2023年新一轮国企改革再次密集加码。

相比之前,此次国企改革最大的特点就是更重视盈利能力,更贴近资本市场审美。

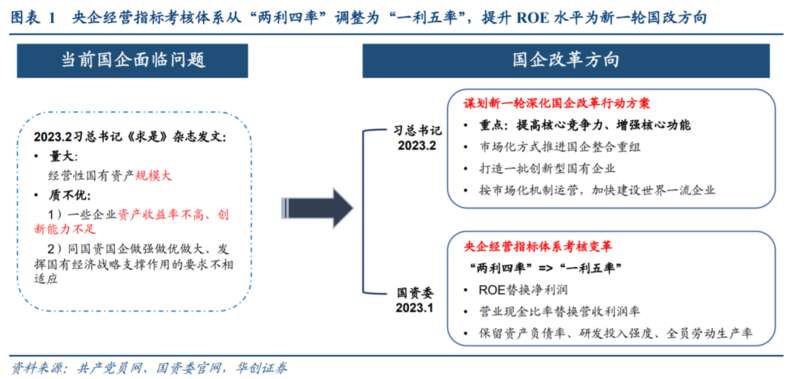

1月19日,国资委副主任袁野发表署名文章,指出央企经营指标考核体系将从“两利四率”调整为“一利五率”,以ROE替换净利润、以营业现金比率替换利润率。

2月23日,国新办召开新闻发布会,国资委副主任翁杰明强调要选优配强外部董事队伍,董事会实现应建尽建、外部董事占多数。

3月3日,国务院国资委召开会议,动员部署国有企业对标世界一流企业价值创造行动。

巴菲特曾经说过,如果只能用一个指标来选股,那他只看净资产收益率,也就是ROE。

一句话:如今国企改革的目标是要得到资本市场的认可,股权财政的模式才能真正立住脚跟。

3

“中字头”狂舞

2022年11月21日,在2022金融街论坛年会上,证监会主席易会满表示,要把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。

当日,中字头股票大幅拉升,中国交建、中国联通涨停,中远海能、中国船舶、中国中车等大幅冲高。

“中特估”自此走进资本市场的视野,并在2023年继续助推中字头行情。

截至3月9日收盘,据同花顺统计,“中字头股票885741”年内涨幅超过16.56%,大幅跑赢上证指数、沪深创业板指数、沪深300等。

这也激起了投资者寻找“中字头”基金的风潮。

基建基金是最为人熟知的“中字头”集中营,基建50ETF(516970)年内涨幅超过13.31%,基建工程LOF(165525)年内涨幅12.66%。

甚至有人挖出比较冷门的国企开放共赢ETF(517180),接近满仓“中字头”,在3月7日一度触及涨停,年内涨幅达到16.34%。

而在个股表现上,三大运营商身披“AIGC”和“中字头”双重buff,中国移动年内涨幅超过33%,市值曾一度站上2万亿,距离股王茅台2.2万亿不过一步之遥。

除了有“中特估”加持,3月7日国务院机构改革方案出炉,金融领域成为此次机构改革的重中之重。

特别是证监会由国务院直属事业单位调整为国务院直属机构。同时,由证监会统一负责公司(企业)债券发行审核工作。

市场人士普遍认为,证监会调整为国务院直属机构,提高了资本市场的地位。

这与国企改革的目标一脉相承,提升资本市场地位,是为了建立起具有中国特色的估值体系,最终让国企在资本市场获得认可。

资本市场给予认可,带来国企资产回报率提升,为国家财政排忧解难,反过来又能继续支撑国企继续做大,资本市场又给予更高的估值认可。

如此循环往复,就是李迅雷所说的“股权财政对土地财政的替代”,也将有望实现“中国优势资产”的估值重塑。

那么,剩下的问题只有一个:国企能否成为A股的脊梁?

这不仅需要国企自身基本面够硬,更需要扭转A股的投资逻辑和风气。

过去,“中字头”在投资者眼中是避险板块,看中的是低估值和高分红;现在,国企在某种意义上要变为白马股甚至是成长股,这并非易事。

因为投资者眼中,国企由于身份特殊,挣的钱都算不上真金白银,这或许也是如今国企改革侧重提升ROE的缘由。

说到投资风气,值得注意的是,在国务院机构改革方案出炉当天,A股“中字头”板块冲高回落,主要指数均出现较大跌幅,而北向资金当天流出不到2亿元。

毫无疑问,依然是内资砸盘,这几乎是对“中字头拉指数”的本能恐惧。

因为这种场景在A股上演过多次,中字头护盘时个股普跌,最终撑不住导致整体大跌。

解铃还须系铃人,这么多年A股始终被当成国企融资的抽血机,投资者心中的偏见也并非一日之寒。

如今又想拉起资本市场共舞,至少先要让投资者感受国企的诚意(分红)与潜力(业绩),否则很难讲好“中特估”的故事,股权财政也根本无法破局。