身处汽车行业,这几年可真是见证了不少大事,属实让人有些感慨。除了仿佛在一夜之间遍布神州大地的新能源,长安铃木、北京吉普、广汽菲克……一个个熟悉的名字挨个离开,好像在眼睁睁看着合资时代的落幕。

这样的变化也不止存在于汽车行业,电池领域的变动同样剧烈。

如果说雷诺、JEEP这样的品牌只是全球汽车市场中的“小角色”,那么松下绝对可以说是世界电池领域的“大人物”。

从1923年就开始研发电池的松下,不仅在民用蓄电池领域有所建树,还一度成为特斯拉的独家供应商,爬上了动力电池出货榜的第一名。

而如今,就连松下都抵挡不住中国本土新能源崛起的势头,开始收缩战线。

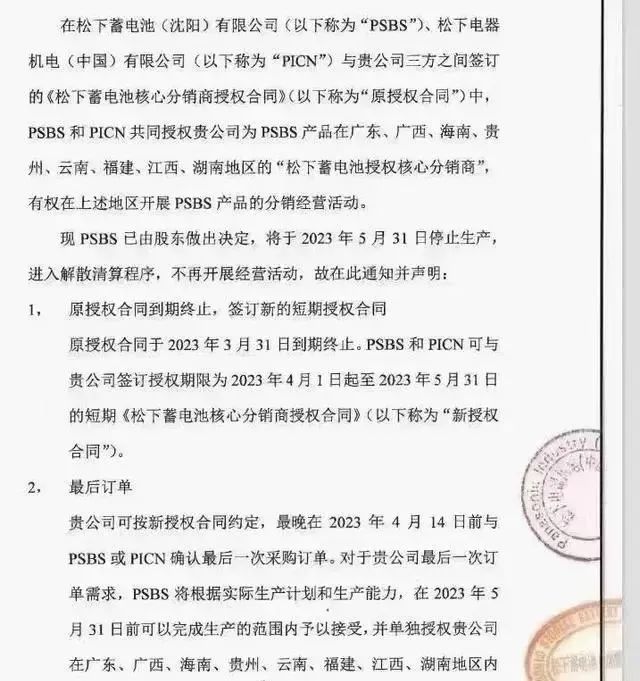

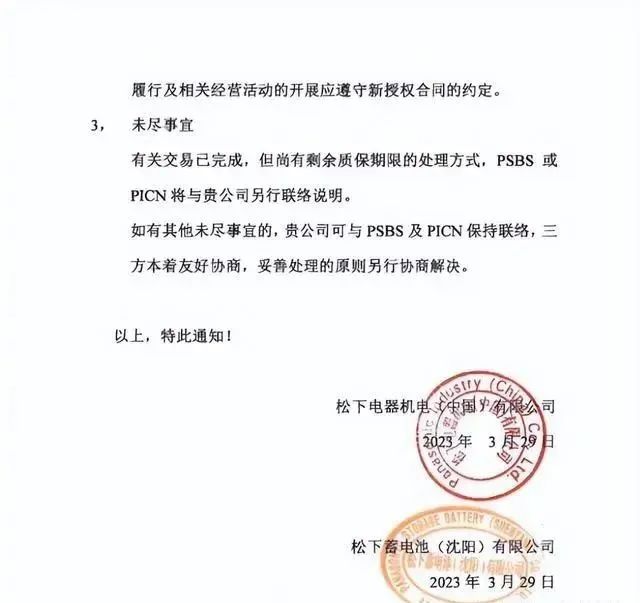

成立近30年的松下蓄电池(沈阳)有限公司,也在近日宣布进入解散清算程序,即将全面停产。

一言以蔽之:正式退出中国市场。

甚至中国企业在蓄电池这一端传导过来的压力,还不是最沉重的。

国产企业在光伏行业的统治力,已经逼得松下——这一行业先驱,于2021年宣布彻底撤出世界光伏电池及面板市场。

正如合资车企的退出,是国内自主品牌数十年如一日、步履不停追赶的结果,松下在电池领域的败退,同样是中国电池厂商多年经营的胜利果实。

时也势也,电池领域的天下,已经攻守异形了。

01. 松下电池,来头不小

先来解释一下,前文提到的松下蓄电池(沈阳)有限公司,生产的主要是铅酸电池,我们也可以用一个非常有年代感的词来描述——电瓶。

这家公司生产的产品,大多都应用于应急灯、电动自行车、紧急电源等领域上。

事实上,铅酸电池的应用场景还不止这些,以前燃油车上的小电瓶,也是铅酸电池。

再往前推,1881年,世界上第一台电动汽车诞生,比第一辆燃油车的出现还早了5年,而这辆电动车上用的同样是铅酸电池。

虽然松下在电冰箱、剃须刀、电饭煲等家电和消费电子产品上最为出名,但它的电池业务实力也相当雄厚。

这家1931年开始生产电池的公司,在长达百年的电池生产历史中,创造了多个历史:

制造出日本第一颗全金属外壳的干电池;

开发出第一颗体积小巧的密封式铅酸电池;

推出全球最小的针形锂电池;

全球首先开始生产及实际运用太阳能电池;

……

为了证明自己的电池可靠且耐用,松下还在1983年做了一个充满创意的广告:

一个身负两节松下National电池的消防玩具小人,成功爬上了33层楼(约140米)的高楼,登顶之后从胸口喷出水流熄灭了一只烟头。

鉴于这支广告的受欢迎程度,松下每次推出更新更强力的电池的时候,都会让这个消防玩具小人做一次新的挑战,成了个经典的系列广告。

自家电池业务这么厉害,松下自然也没少打进军汽车市场的算盘。

1997年,松下与丰田的联合开发过程中,就开发并量产了供油混汽车使用的镍氢电池。

随着时间来到1991年,索尼发布了世界上第一款商用锂电池,整个日本的锂电池行业开始起飞。

2000年,包括松下在内的日本锂电池厂商,几乎垄断了全球锂电池,市场销售额占到了全世界锂电池销售总量的约93%。

但日本锂电池并没有顺势垄断全球动力电池领域。

日本在新能源领域押宝氢能源,耽搁了锂离子动力电池的布局,同时韩国开始在动力电池上狂突猛进。

由此,全球锂离子动力电池市场呈现出日韩两分天下的局面。

但2008年松下通过收购三洋电机,摇身一变成为特斯拉的独家供应商。就此,松下凭借自己多年来在电池领域的积累,用18650三元锂电池抱紧特斯拉的大腿,一举拿下全球动力电池霸主地位。

(2017年马斯克与松下社长)

松下的动力电池出货量也顺理成章位居全球第一好几年,是货真价实的龙头老大。

直到中国电池厂商。再次打破了全球动力电池的格局。

02. 中国企业带来的挑战

其实从松下与特斯拉的合作就可以看出来,松下在动力电池领域,虽然有技术、有产能,也和本土的汽车制造商丰田一直保有合作,但松下登顶全球出货量第一,还是需要依赖特斯拉的订单。

而韩国电池厂商的情况也类似,LG化学在动力电池领域上的开拓,多亏了和现代汽车的合作,可LG化学真正走向世界,则是通用的功劳。

正是凭借着通用Chevrolet Volt电动汽车动力电池独家供应商的身份,LG化学才逐渐获得了其他全球车企的订单。

道理是这样的:松下、LG化学手里都有技术,可日韩电动车市场不大,动力电池在本土的销量有限,想掌握全球动力电池市场的话语权,日韩电池厂商只能走出去。

这与中国电池厂商不大一样。

进入2000年之后,中国企业就已经开始了在动力电池领域上的探索和突破,宁德时代、比亚迪就是最典型的两个先锋。

(比亚迪造车之前就是做电池的)

随后,国轩高科、亿纬锂能等动力电池厂商很快跟进。

按照日韩的经验,激烈的厮杀之后,一个国家内只能剩下两三家头部电池企业去代表本国争夺全球市场,剩下的企业将沦为炮灰。

而国轩高科、亿纬锂能这些厂商没有宁德时代谈下宝马的机遇,也没有比亚迪自产自销的内部消化能力,他们是怎么发展起来的?

因为我们有市场。

中国不止比亚迪一家车企造电动车,我们有一批造车新势力,而站在这批造车新势力背后的,是拥有庞大潜力的新能源消费市场。仅凭国内新能源领域的自产自销,我们也能供养起多家优秀的动力电池厂商。

但需要一个前提,走出国内“新手村”、去世界上打拼之前,这些动力电池厂商不能被级别过高的boss提前干掉。

这是产业政策应该、也必须要做的事。

我国对新能源汽车的多年补贴,大家都已经很熟悉了。

放到动力电池领域,也是一个样。

或者应该说,正是新能源汽车与动力电池两个领域补贴政策的相互配合,才造就了今天中国一整套完整的新能源产业链。

在新能源补贴之前的2011年,我国先行出台了《外商投资产业指导目录》,明确规定限制外商独资企业生产动力汽车电池。

这是第一步。

眼看着中国新能源汽车在补贴的刺激之下,销量疯涨,松下、LG等日韩电池企业也嗅到了商机。

中国不允许独资,那他们就在中国建立合资企业!

2015年前后,日韩企业先后在中国建厂,投产动力电池生产线。成熟的技术、比国产更低廉的价格,让日韩的动力电池对彼时国产动力电池形成了降维打击。

于是国家走了第二步。

2016年前后,我国一年时间内发布4批《汽车动力蓄电池行业规范条件》企业目录,无论外国独资还是合资企业的动力电池均不在目录范围之内,直接补贴国产动力电池,直截了当鼓励车企采用国产动力电池。

效果是立竿见影的,2017年宁德时代成功取代松下,坐上全球动力电池销量第一的宝座。

“宁王”登顶的同时,国内还有6家动力电池挤进全球动力电池销量排行榜的前十。

曾经遥遥领先的松下、LG化学、三星SDI,从此彻底被中国动力电池厂商包围。

03. “三强争霸”

事情发展到今天,全球动力电池市场已经背靠国内的新能源市场,形成了中国企业一家独大的局面。

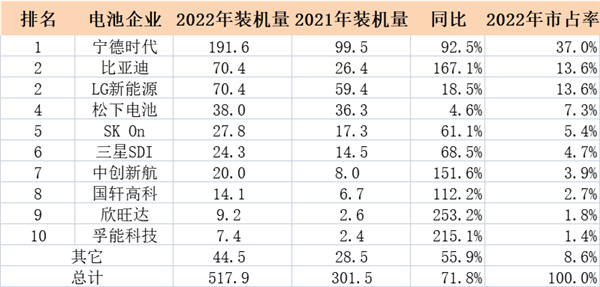

宁德时代在动力电池厂商中一枝独秀,2022年独自占据全球动力电池装机量的37%,大体相当于4家日韩动力电池厂商的市场份额总和(39.6%)。

曾经的动力电池一霸松下,已经成了日本电池企业里的独苗苗,是唯一进入2022全球动力电池装机量TOP10的日本企业。

但并不代表中国动力电池厂商的“革命已然成功”,日韩动力电池厂商仍有着不容忽视的强大实力。

中国企业能如此快速的崛起,有一个原因是因为中国电池企业在结构方面的创新优势,比如比亚迪的刀片电池,蜂巢能源的短刀电池、宁德时代的CTP技术等等。

(蜂巢能源短刀电池)

这种结构方面的创新虽然没有改变电池配方,也不需要挖掘新的材料,但在降本增效上有奇效。

简单来说,就是通过改变电池包的结构,在提升能量密度的前提下,降低制造成本。

对于车企来说,是性价比很高的一种创新方式。

不过从全局来看,结构创新只是动力电池创新的一个方面,电池形态、正负极材料等技术路线上的创新,甚至可以形成更大的优势。

从不同技术路线的角度看,日韩企业在NCA电池(以镍、钴、铝为正极材料的三元锂电池)占据领先地位,技术壁垒难以突破。

其中松下作为老牌动力电池的玩家,家底相当丰厚,在NCA正极材料、硅碳负极材料、以及与之相匹配的隔膜和电解液技术上,都领先全球。

并且现在中日韩的动力电池企业都卯足了劲在搞研发,大家很清楚,谁先研发出可供量产落地的新型动力电池,谁就能获得一次登顶的机会。

锂离子电池之外,还有钠离子电池、氢燃料电池等领域同样是争夺的战场。

鹿死谁手,犹未可知。

04. 写在最后

开头提到的松下蓄电池(沈阳)有限公司,并不是什么可有可无的小透明。

这家公司是松下集团唯一的中小型阀控式铅酸蓄电池生产基地,技术和设备都是松下的,产品曾经卖到全球50多个国家和地区。

放在几年十几年以前,也是辉煌一时的大公司。

到了铅酸电池几乎被全面替代的今天,这家公司照样沦落成需要淘汰和转移的“落后产能”。

只因为现在的市场环境里,有更好更先进的技术出现。

今天的动力电池市场上的竞争只会更激烈。

没有人能躺在功劳簿上吃老本,想维持领先的市场地位,必须不断的研发、推出新产品。

松下对中国电池企业的绝对优势时代已经结束了,接下来,轮到中国企业的回合了。