科技巨头的重大决定,或许能够左右一个产业的兴衰。

2018年,在马斯克宣布在特斯拉Model 3车型上使用碳化硅芯片后,这个小众产业迅速吸引了全球的目光,人们一致认为这种化合物半导体材料,才是新能源车的未来。

此后五年的时间里,科锐、英飞凌、意法等国际大厂上演“神仙打架”,而国内相关厂商在全球产业链中几乎毫无存在感,似乎中国的半导体产业又一次错过了一场盛宴。

但就在近日,这个产业传出了一则来自中国的消息。

5月3日,全球半导体巨头英飞凌宣布,已与中国碳化硅材料供应商北京天科合达半导体股份有限公司签订一份长期供货协议,以确保获得更多有竞争力的碳化硅来源,维护整体供应链稳定。

同一天,天科合达官微对这次合作做出了补充说明:公司将为英飞凌供应用于制造碳化硅半导体产品的高质量并且有竞争力的150毫米碳化硅晶圆(衬底)和晶锭,其供应量预计将占到英飞凌长期需求量的两位数份额。

这是中国碳化硅厂商首次与国际大厂签订长期供应协议,而且供应材料也从晶锭扩展至碳化硅产业的核心环节——衬底,这无疑给中国碳化硅行业注入了一针强心剂。

联姻英飞凌,分量有多重?

碳化硅属于化合物半导体的一种,与最常见的硅基半导体相比,碳化硅更加适应高功率、高频、高温、高电压等场景,而这些特征决定了当新能源汽车的三电系统(电动机、电池、电控)使用碳化硅器件时,对于单晶硅材料就是“降维打击”。

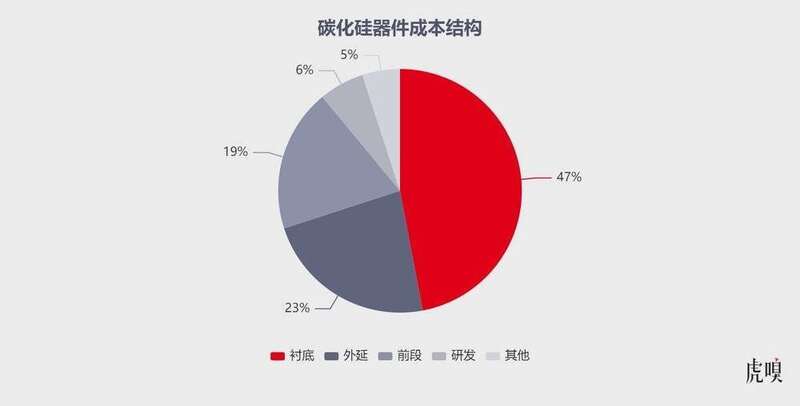

当然,碳化硅材料当前也有一个显著的缺点——成本较高,同等性能的器件,碳化硅材料价格大概是单晶硅材料的5-6倍。占据成本最高的部分,就是衬底。

关于成本问题,要从碳化硅的工艺流程说起。通常情况下,高纯度的碳粉和硅粉在一定温度条件下进行反应,以生长出不同尺寸的晶锭,这一过程被称之为“长晶”,与传统单晶硅材料相比,碳化硅长晶速度十分缓慢,通常每7天才能生长2-3厘米,这是决定碳化硅材料价格较高的第一个因素。

在长晶完成后,还需要通过切(切割)、磨(打磨)、抛(抛光)三个环节将晶锭加工成“衬底”。后续还要经过外延、设计、制造、封装等工艺流程后,才会产出用于终端的各型器件。

在整个工艺流程中,仅衬底就占据了碳化硅47%的成本,而器件研发和其他后段工业成本占比仅为11%。也就是说,在碳化硅产业中,产业链价值量存在严重的“倒挂”现象,这就是衬底被视为碳化硅产业核心环节的原因。

天科合达并不是第一家向国外厂商供应材料的企业,但大批量向国外供应衬底的合作,天科合达尚属首次。

一位业内人士向虎嗅介绍,过去外企大多是直接向国内碳化硅厂商购买晶锭,再自行加工衬底片,原因在于国内企业晶体加工存在很大的短板。“碳化硅材料硬度高,‘切磨抛’环节加工难度很大,而且材料利用率也很难得到有效提升,属于一项‘卡脖子’环节”,这位业内人士表示。

为解决晶锭的加工环节,英飞凌曾在2018年不惜斥资1.24亿欧元收购冷切割技术公司Silecrta,只为提升碳化硅衬底片的切割效率。

而此次天科合达能够顺利打入英飞凌供应链,意味着这家公司已经完全打通了150mm(6英寸)碳化硅衬底的所有环节,且实现了成本可控。

本次合作的另一方英飞凌,前身是西门子半导体事业部,其产品以高可靠性和卓越质量而著称,在2020年完成对赛普拉斯半导体收购后,一跃成为全球第一大功率器件和车用半导体厂商。

“成为英飞凌的碳化硅供货商,其意义不亚于当年第一家打入‘果链’的中国公司”,一位曾与英飞凌合作过的业内人士向虎嗅介绍,由于英飞凌在功率半导体产业中绝对的龙头位置,打入英飞凌供应链意味着后续天科合达在全球碳化硅半导体产业中有望“一路绿灯”。

作为一家孵化于中科院物理所的企业,天科合达曾吸引包括中科创星、华为哈勃、比亚迪创芯在内的多家产业资本的投资。

“而且英飞凌对质量管理较为严格,通常会对供应商提供详尽的指导意见,后续天科合达的交付能力也有望进一步提升。”这位业内人士补充道。

国产碳化硅,“危”中有“机”

尽管此次合作让天科合达在碳化硅领域迈出了关键的一步,但对于国内其他碳化硅而言,当下的行业时局不能算理想。

就在两个月前,曾经的碳化硅芯片拥护者马斯克,在投资者日上宣布,特斯拉旗下车型将减少75%的碳化硅器件使用量,原因依旧是那个反复被提及的成本问题。一石激起千层浪,在马斯克的这番表态后,全球碳化硅概念股迅速崩盘,质疑声也开始此起彼伏的出现。

对于中国碳化硅厂商来说,这样的声音显得更加刺耳。由于国内碳化硅产业起步较晚,长期因良率问题而无法参与到海外竞争之中。一位业内人士就曾向虎嗅表示,Wolfspeed等国际大厂的碳化硅衬底在良率上可以达到75%以上,而国内厂商在理想状态下能够勉强达到50%的良率。

在这样的背景下,中国碳化硅产业似乎有了一丝“出师未捷身先死”的意味。

但碳化硅真的不行了吗?

碳化硅厂商绿能芯创董事长廖奇泊曾向虎嗅表示,以新能源汽车为例,现阶段碳化硅材料成本的确较高,但由于车辆的水冷系统得到了简化,系统成本没有大幅提高。

更重要的是,在一些特定领域中,比如光伏逆变器、高续航里程电动车中,碳化硅的作用无可替代。“目前在这些场景中,没有比碳化硅更合适的材料。”一位业内人士指出。

根据CASA(第三代半导体产业技术创新联盟)的预测,未来几年乘用车(包括油车)上的碳化硅MOSFET(金属-氧化物半导体场效应晶体管)渗透率将从当前的24%上升为42%,全球碳化硅市场销售额也有望从当前的74.8亿元增长至429.3亿元。

此外,也有一些业界巨头对碳化硅的前景持乐观态度。英飞凌全球高级副总裁兼中国区总裁潘大伟就曾表示,“碳化硅能够显著提升新能源汽车的续航里程,或者在相同的续航里程下,大幅降低电池装机量和成本。”

按照英飞凌的计划,到2027年,英飞凌的碳化硅产能将增长10倍,届时其碳化硅业务的销售额将增长至约30亿欧元。

当前,中国碳化硅产业无论是良率还是技术都无法同国际大厂相媲美,但从各主要厂商的规划来看,未来几年中国碳化硅产业即将进入爆发阶段。

值得一提的是,目前全球碳化硅产业正处于6英寸向8英寸衬底过渡窗口期,按照全球最大碳化硅厂商Wolfspeed的测算,如果碳化硅器件基于8英寸衬底生产,那么综合成本有望下降50%,这将对“碳化硅上车”起到重要的激励作用。

而在8英寸碳化硅衬底方面,天科合达已于去年11月完成了相关产品的研发工作,并预计在今年小批量生产,这或将成为国内碳化硅产业的转折点。