内容提要:

央行出人意料下调逆回购、MLF和常备借贷利率,目的是刺激消费信心和投资信心。目前的经济困境是信心不足还是条件不够?信心成了背锅侠,中国经济真正的问题在哪?无法增加居民收入的刺激政策,不可能增强消费与投资信心。如果不能同时增加居民收入并促进出口,降息的副作用会更大。

一、央行出人意料下调逆回购、MLF和常备借贷利率

8月15日,央妈毫无征兆地意外降低了政策利率体系中的底层利息。在当天上午开展的2040亿元公开市场逆回购操作中,7天逆回购利率较上期下调10个基点至1.8%;在4010亿元中期借贷便利(MLF)操作中,1年期MLF中标利率较上期下调15个基点至2.5%。

然后在下午晚些时候,央妈又在官网宣布下调了央行对商业银行的常备借贷便利短期利率。隔夜、七天和一个月期长期贷款利率分别下调10个基点至2.65%、2.8%和3.15%。

一般而言,央行下调MLF利率,意味着即将下调商业银行对企业和住户的贷款市场报价利率(LPR)。

这是三个月内央行的第二次降息,降息间隔之短、幅度之大,在2021年12月开始的这一轮货币宽松周期中少见。这也是央行在这一轮货币宽松周期中第4次下调央行对商业银行的底层利率,意味着央行在3-4周内将第5次下调LPR利率。

二、突然降息的目的是刺激消费信心和投资信心

当天上午国家统计局公布的工业增加值、社会商品零售总额、固定资产投资、房地产投资与商品房销售、失业率,表现都令人失望。此前公布的采购经理指数(PMI)、消费者价格指数(CPI)、工业品出厂价格指数(PPI),以及海关公布的商品进出口,央行公布的金融数据,也均显示出需求不足、供给过剩、经济复苏困难的强烈信号。

从经济景气看,7月份综合PMI大幅下滑至51.1%,比上个月回落1.2个百分点,创出年内的最低点。

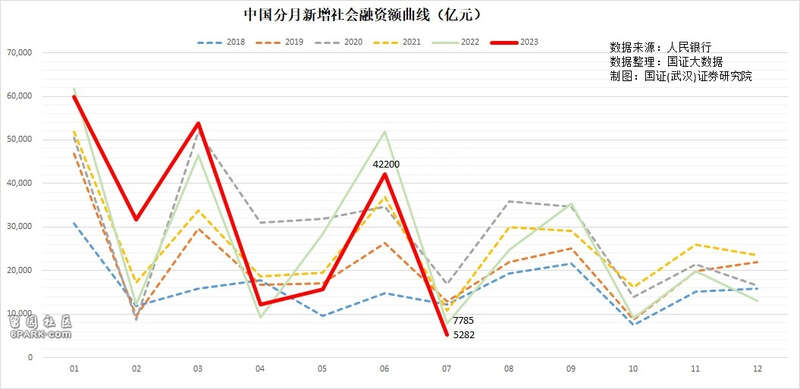

从资金供给和投资看,7月份新增社会融资额比同期下降了32.2%,创下2009年7月份新增社融的新低;固定资产投资增速从6月份的3.1%下滑到1.2%。

从生产供给端看,7月份工业增加值从上个月的同比增长4.4%回落到3.7%,服务业生产指数同比增长5.7%,也低于6月份的6.8%。

从国内需求看,7月份社会消费品零售额同比增幅从上个月的3.1%继续放缓到2.5%,其中汽车销售额下降了1.5%;商品房销售量同比下降了23.8%;商品进口额同比下降了7.8%,降幅比6月份扩大了4个百分点。

从外部需求看,7月份商品出口额按人民币计价同比下降了10.2%,按美元计价同比下降了15.4%,下降幅度均有扩大;贸易顺差同比下降了15.7%;规模以上工业出口交货值同比下降10.2%降幅扩大0.3个百分点。

衡量企业经营状况的城镇调查失业率,从6月份的5.2%上升到5.3%。

衡量宏观总供应与总需求平衡情况的CPI,从6月份的涨幅为0%继续下滑到同比下降0.3%,PPI同比下降4.4%。

毫无疑问,央行周二出人意料的降息之举,是政策制定者采取的继续加大对陷入困境的宏观经济支持力度的举措,目的是刺激消费者的消费信心和企业的投资信心。

三、目前的经济困境是信心不足还是条件不够?

不少经济学家和官方决策者倾向于认为,中国目前的经济复苏过于迟缓,经济增长陷入困境,是因为宏观经济正面临“信心危机”,既有消费者信心危机,也有企业的商业信心危机。

他们认为,在持续的降准降息的货币宽松政策中,政府部门还宣布了一系列的促进消费、私营部门投资和外国投资的措施,但企业依然不愿增加贷款扩张生产经营,居民也不愿贷款买车买房,甚至还提前还贷,是因为他们对中长期的经济前景信心不足。

持有这类观点的人认为,解决目前的经济问题,需要货币政策、财政政策的主动作为,需要不断加大刺激力度来刺激居民和企业对未来的信心。

如果仅仅是信心不足或者说是信心危机,解决他们的最佳方法,当然是非常迅速地采取刺激措施。

持有这类观点的人所期盼的刺激措施,当然不止于10-15个基点的降息,他们渴求的刺激政策还有很多。他们不停地呼吁在未来几个月采取更多宽松措施,包括货币、财政、住房和消费,最好还取消证券交易印花税,刺激措施的幅度最好大于之前的宽松周期。

国泰君安国际首席经济学家周浩、搞砸了恒大转行卖洗发水的经济学家任泽平等人,都表达了类似的看法。

四、信心成了背锅侠,中国经济的牛鼻子在哪?

我手里有200万存款,我还在租房住,坐地铁上班,如果我向银行申请200万贷款,就可以购买400万的房子和车子了。但我担心今后收入会下降,或者工作岗位不太稳定会失业,今后还不起每个月1.1万元的房贷车贷,所以我决定不买车不买房。这大概属于信心不足。

马云手握1000亿存款,却守着阿里巴巴不再投资新的企业了,害怕某一天像恒大的许家印、万达的王健林一样疲于还债,还害怕新企业一不小心做到太大,一些有影响力的报纸再批只有时代的马云没有马云的时代,这叫信心危机。

但现在的关键是,大多数老百姓想消费,但手里没钱。大多数资本想投资,但找不到可以挣钱的项目,因为中国的老百姓收入在GDP中的占比太低,消费能力太差,压根匹配不上持续多年的超前投资所提供的快速增长的供给能力。在消费能力不足导致的供给过剩社会中,严重的供给过剩导致价格疲软下滑,企业难以盈利,资产价值萎缩,资本自然会缩减投资。

顺着这个逻辑我们继续分析,不难得出目前投资与消费双双回落,经济增长困难、经济复苏遇阻的根本原因,并非居民不愿贷款消费,企业不愿贷款投资,而是供求结构严重失衡。而供求结构严重失衡的原因,是长期以来我们重投资、轻消费的国民收入分配制度压抑了劳动者在GDP中的所得占比。

持有中国居民因为缺乏信心而不愿消费观点的人,一直把不断快速增长的居民存款,作为居民不愿消费的证据。看过我8月14日发表的《让你们失望了,中国居民压根就没有超额储蓄!》一文的读者都会了解,132万亿居民存款中的绝大部分,属于1.8亿高收入群体的投资性存款,其他12亿多中低收入阶层,除了必要的风险存款,那还有什么钱去支付买车、买房的首付款?

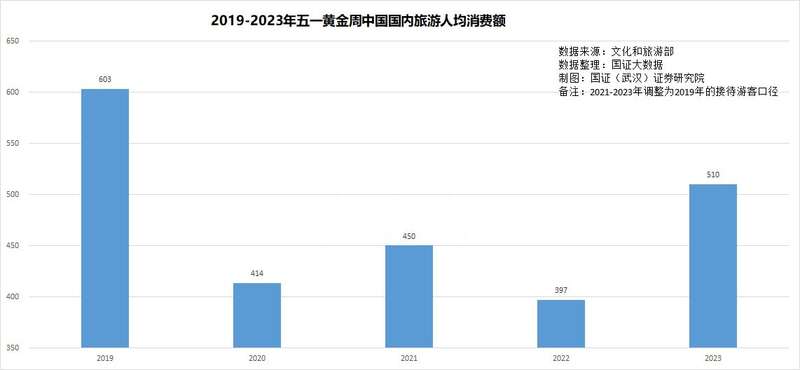

抛开经济理论不谈,从正常的人性角度看,谁有钱不愿意消费呢?2022年12月份取消疫情封锁之后,全国各地景点游客爆满,虽然人均消费不如从前,但出游人数超过了疫情前的2019年,这就是居民手头上但凡有点钱就会消费最有力的证据。

五、无法增加居民收入的刺激政策,不可能增强消费与投资信心

劳动者收入不足,居民消费能力太低,这是所有宏观经济问题最根本的病灶。因此,所有不能够直接提高劳动者收入,提高居民消费能力的措施,都将是泥牛入海,毫无作用。

实践是检验真理的唯一标准,自2021年12月份开始,我们一直在采取力度渐大的货币宽松措施,先后4次下调了LPR利率。事实上,每一次的利率下调,都未能成功地刺激居民的消费信心和企业的投资信心。

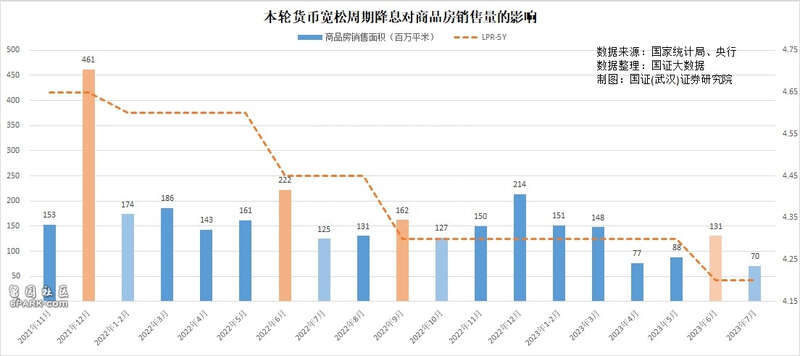

从对利率极为敏感的商品房消费来看,每一轮降息,对房地产市场的刺激效果都无法超过2个月。从国证(武汉)证券研究院制作的“本轮货币宽松周期降息对商品房销售量的影响“条形图来看,四轮降息的第一个月,商品房销售量会有明显增加,但第二个月就会恢复常态。没有一次降息措施能够取得持续的刺激效果。

企业的固定资产投资主要依靠社会融资。我们用最市场化的民间固定资产投资来观察降息对投资的影响,发现随着利息走低,民间固定资产投资不仅没有增加,反而还在减少。

2021年4季度LPR 5年期利率在4.65时,月均民间固投为2.8万亿;2022年利率降低到4.3,月均民间固投已降到2.6万亿;2023年上半年利率降到4.2,月均民间固投已下降到2.1万亿。一年半时间,利率累计降低了9.7%,民间固定资产月均投资额也降低了23.2%。

这一轮货币宽松周期中,商品房销售量、民间固定资产投资额与政策利率的互动趋势,明确无误地告诉决策者,单纯的增加货币投放、降低利率的政策,因为药不对症,无法解决目前宏观经济所面临的问题。

六、如果不能同时增加居民收入并促进出口,降息的副作用会更大

很显然,没有两全其美的经济政策。我们研究政策的合理性和有效性,必须关注比较政策的正面效果与负面作用的比例。

在目前的经济形势下,基于居民收入不足才是所有经济问题的症结所在,所以降息的作用并不大,但也并非毫无益处。

7月底我国居民贷款余额为78.4万亿,企业贷款余额为150.6万亿,合计229万亿。如果存量贷款利率能够下调0.15%,可节约居民与企业利息负担每年各1176亿元、2259亿元。即银行减少3435亿元收益,企业和居民减少3435亿元借贷成本。通过降息调整金融系统与企业和居民的利益分配,这是目前降息对经济唯一正向作用。

但是,如果只降低新发贷款利率而不同步降低存量贷款利率,对降低居民与企业的利息负担几无作用。而中国降息,往往只针对新发贷款。

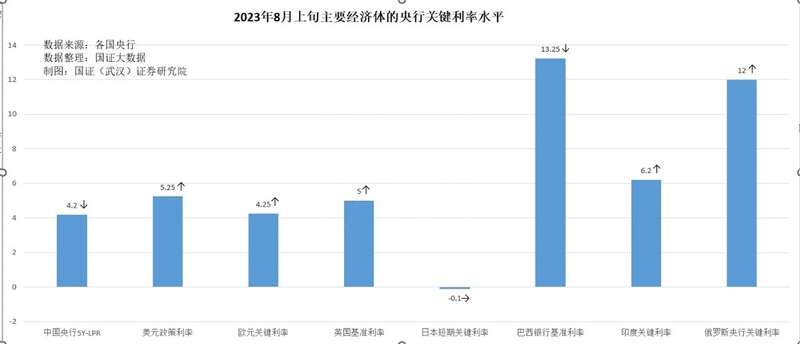

与此同时,基于我们与大多数国家央行背离的货币政策,降息对经济的副作用明显要大得多。

在主要经济体中,只有我们在降息,大多数在加息。这就必然导致中外利差扩大,导致进入的外来资金急剧减少,外流的本国资金快速增加。因此导致人民币需求减少而外汇需求增加,人民币汇率下行。

目前,中国10年期国债收益率已经回落至2.56%,为2020年5月以来的最低水平。

截止8月16日下午5:30,人民币兑美元汇率已下跌到7.2978,比加息前的13日收盘下跌了0.44%,比2022年底下跌了5.5%,成为表现最差的亚洲货币之一。