愚人节当天,新一轮降价潮来袭。

虽然大家开了些无伤大雅的玩笑,譬如卖酸菜鱼的要造车,造车的又准备卖鱼,但降价可不是能收回来的玩笑。

甚至中国新能源的 4 月,都不像以往那样由销量榜单开始,而是以问界新 M7 官降两万,打响血战第一枪。

同一天,小鹏 G9 全系降 2 万、极氪 007 起价不变配置大增、蔚来给出每辆 1.5 万元起的油车置换基金……

不知道是愚人气氛加持,还是降着降着就「麻了」。大家似乎习惯了紧锣密鼓放大招,不铺垫不预告,甩手就是降价补贴,招式不一样,目的都是「抢单」。

此前表态不参与价格战的车企们,真到出手谁也不留情。明知降价自损八百、不可持续、绝非上策,怎么都这么豁得出去?

今天的文章,来聊聊新一轮降价背后的焦虑与竞争。

又杀疯了

2024 开年到现在,价格战伴随着新车战,明里暗里降价就没停过。

眼见着 2 月开始的降价潮,隐隐约约要退一退,4 月第一天,多家车企宣布豪掷补贴,和销量报告一起席卷舆论场,热闹不已。

单月交付 2.46 万辆的问界新 M7,先吹响了冲锋号角,降幅 1-2 万元不等,入门版最新售价 22.98 万元。

虽然定位有别于 SU7,起售价却直逼后者,作为一款热销车型,现在降价对于竞品而言多少有些「防不胜防」。

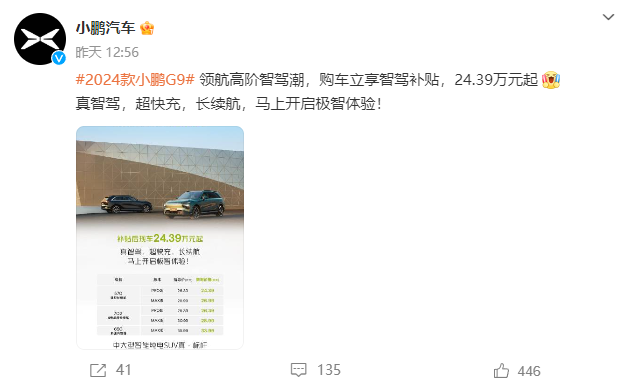

小鹏的价格屠刀则砍向 G9,全系降价 2 万, 入手门槛落在 25 万以内,还给出最高 8000 元的选装权益。

在这个价位段,G9 已经是性价比相对可观的车型,但 2024 年以来销量有些「失速」,2 月销量没有过千,回到去年 9 月的水平。这次 G9 全系调价的决心,不输于问界新 M7 只降中低配车型的决心。

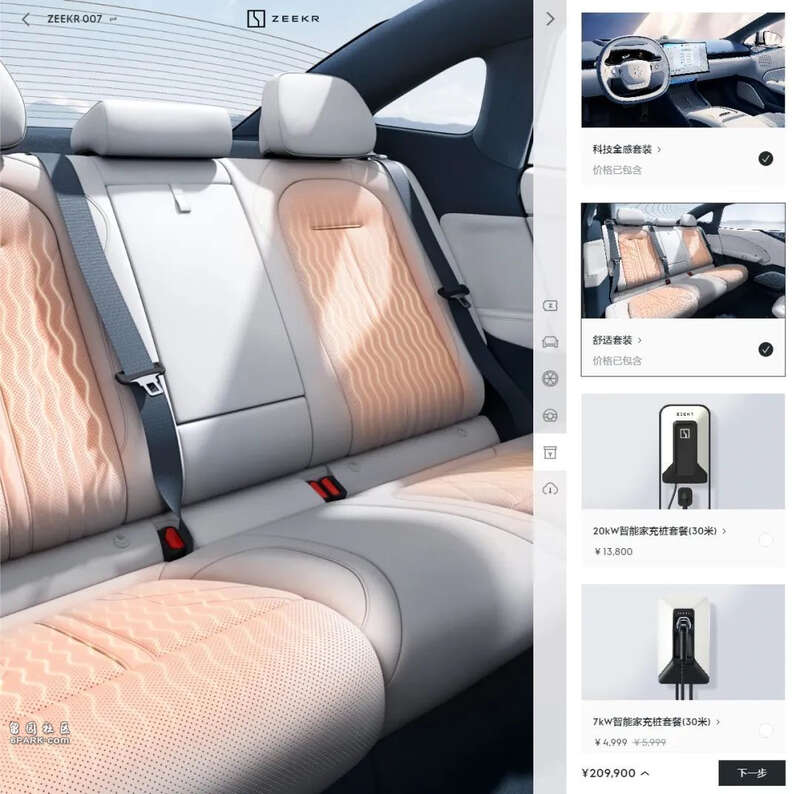

另一款已有足够讨论度的让利车型,是极氪今年的当打产品 007。

官方曾表示极氪 007 上市充分考虑了市场变化和核心竞争,「因而不会陷入价格战」,而在昨天,新车加推 20.99 万元的后驱增强版,比原先的入门版新增价值 2 万的免费选装。

强调不降价的蔚来又推出了新政策——10 亿元油车置换补贴, 适用于 2024 款车型,单车总计最高可获得 1.5 万选装基金、6498 元 NIO Phone 抵用券、3600 元换电券和 4560 元的 NOP+ 一年使用权。

此外,吉利汽车、奇瑞汽车先后推出了数以亿计的置换补贴, 现在吉利的熊猫 MINI 最低入手价是 2.99 万元。

特斯拉则显得有些特别,不降反涨。Model Y 全系降价 5000 元,不过原价 1.2 万的星空灰车漆变成了 Model 3/Y 的免费选配,原本的纯黑车企又加收 8000 元——是涨是降,因人而异。

昨晚刚刚上市的全新腾势 N7,也放了个大招,起价 23.98 万元,比 2023 款降了 6.2 万元,还限时给老车主 5 万置换补贴,约等于「无痛」换新车。

这么一降,也意味着腾势 N7 主销版本退出豪华纯电市场, 渴望「搅局」主流中高端。

价格战没有迎来静默,战事还有升级,新造车、跨界公司、自主车企都推出优惠,一家比一家「残暴」。

对于厂家或者老车主而言,降价意味着「喜忧参半」,真正迎来春天的依旧是等等党。

小米效应?

明知降价不是「两全法」,那为什么降这么狠?

2023 年初,特斯拉在全球开启大降价,一是因为 2022 年整体毛利率足够丰厚,达到 25.6%,且碳酸锂价格已经开始松动,特斯拉有足够的本钱开卷。

比亚迪今年出击,则是在 20 万以内的市场拼「谁更狠」,接踵而至的「荣耀版」,给价格敏感度较高的大众市场上了一剂又一剂猛药。

可这一次领头的,不是特斯拉也不是比亚迪,赶在昨天齐降价又是为什么?

不够乐观的预期,或许是答案之一。

回看一季度的大盘,1 月国内纯电批发销量 40.4 万辆,同比增长 49.5%,环比下降 46.5%;2 月纯电批发 26.9 万辆,同比下降 22.8 %,环比下降 34.3%。

尤其 2 月,不论新能源大盘还是纯电,不论绝对值还是增速,都在下滑。

对于 3 月,乘联会预估新能源乘用车厂商批发销量 82 万辆,同比增长 33%,环比增长 84%,相比 2 月已有明显起色,也是最接近预期的一个月。

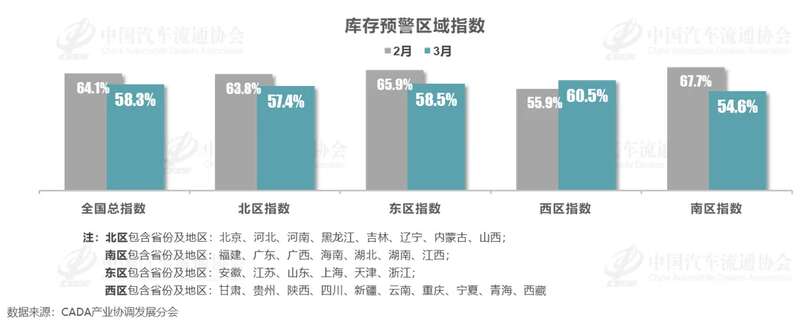

然而,该机构披露,3 月中国汽车经销商库存预警指数 58.3%,位于「荣枯线」之上,汽车流通行业处在不景气区间。

诚然,Q1 淡季是行业共识,但二季度的市场会变得「热辣滚烫」吗?未必。

乘联会预计 4 月「车市平稳运行」,但仍指出,清明节受风俗影响、农耕忙碌及假期出行,导致购车需求驱动力不足,经销商预计市场需求及销量环比微降。

「悲观的大盘基调,遇上 3 月底的纯电破圈」,这是最近一周来车圈动作频频的大背景。

小米汽车争议虽大,但是不可否认,雷军给纯电汽车、智能汽车带来了破圈效应——可能是 2024 年的第一次。

以上因素交织之下,4 月初的全民皆兵,既可以说是车企们咬紧牙关刺激市场,也可以说是趁着全民讨论分享流量蛋糕。

攻守之势易也。小米 SU7 的定价方式、传播策略、营销密码加重了「先行者」们的焦虑,激发了彼此的战斗欲。

即便强如华为,拥有与小米汽车相似势能的鸿蒙智行,也推出了防守策略。不过问界新 M7 的定价,未必针对小米 SU7,毕竟理想有 L7,L6 也处于蓄势待发的状态。

眼下的竞争对手不容轻视,新对手也伺机而动——北京车展很快就来,四月是各家秀肌肉的窗口期。

遥想去年年底的广州车展,每家都有每家的热闹,然而鸿蒙智行展台上格外火爆,「含华量」反映到现场,更让人察觉到含金量。

而今年一季度,车圈里大半的流量也被小米和华为占据,雷军的「赢家通吃」理论未必获得全行业认可,但当下的竞争格局也明摆着——谁也无法免受小米汽车的影响。

赶在「线下擂台战」之前降一波价,获得更多订单和声量,算是车企们不约而同的功守道?

写在最后

可能是二季度充满不确定性,也可能是华为和小米组成的「新新造车」势不可当,总之「价格战何时休」这道题,短期内大概率没有答案。

价格战去年也打,在淘汰赛成为行业共识的语境下,难有尽头,降价增配、或者新增「丐版」拉低拥车成本的打法,带来的结果是消费降级还是升级?

换个说法,市场需要的是绝对的低价吗?还是在相应的价格段内,提供更强的产品力? 对消费者来说,这两个问题理论上可能是一个意思,但回到车企端,就会带来截然不同的产品逻辑。

不同级别玩法也不一样,譬如入门市场 798 自带绝对力量、高端豪华市场钻营技术冗余,即便降价,不会是一个降法。

「小米很可能继平价手机市场之后,在大众消费车市场上、重新上演良币驱逐劣币的史诗性一幕。」 这是企业家罗永浩对小米汽车入场给予的高度评价。

「好雨知时节,当春乃发生。」眼下新能源车圈可没有无声润物的意思,倒有血战不休的气息,小米开价、其他车企扎堆降价,会开启怎样的春天?

最后问一句,这样的价格战会让你加快还是推迟买车? 欢迎在评论区留下你的观点。