导读:本文为美国经济系列文章的第二篇。近期以来,美国经济数据看好,加之在美国卡车司机年薪17万美元、美国股市红火、就业恢复等一些热帖,似乎在传递一个理念:美国经济形势一片大好,美国赚钱也很容易。 当对美国经济的理解从表层的“消费经济”,逐渐深入到“赤字经济”“资产经济”和“货币经济”三个层次后,普通美国家庭的生活到底是家道从容,还是入不敷出?这个问题就特别清晰了。

【郭杰振】

上一篇文章《美国经济“一片大好”:漂亮的数据背后掩盖了什么?》简单讨论了美国GDP指标掩藏的部分问题,如以高价服务支撑增长、公司利润分红向上流动等,前者是增长问题,后者是分配问题。本文重点谈谈美国经济的增长逻辑。

美东时间3月28日,美国经济分析局公布了2023年GDP第三次估算结果[1],四季度实际GDP增幅比第二次估算调高0.2个百分点,年度实际GDP增幅2.5%,与前两次结果一致。相比2022年,2023年美国实际GDP同比增幅增加了0.6个百分点。

在美国国内,各界对经济的预期出现了明显的分化,白宫、美联储等高层官员认为美国经济“一片大好”,贝莱德等部分投行持谨慎态度,底层民众则分化严重。

从美国家庭的消费数据看,消费总量在增长、增幅快速回落,2021-2023年居民消费增量分别为1.8万亿美元、1.47万亿美元、1.06万亿美元。在居民消费中,二手车购置是最好的案例,2021-2023年二手车购置支出增量分别为793亿美元、-27亿美元、63亿美元。

图1:2023年2月-2024年2月间,美国低、中、高收入家庭的消费增速全部放缓,纵轴指信用卡消费的年同比增速。数据来自美国银行。

既然美国的消费增幅快速回落,美国经济2023年的增量又是从哪里来的呢?答案在美国经济的三层涵义里。

一、美国经济增长的第一层涵义是“赤字经济”

表面上看,战后的美国经济是由家庭消费支撑起来的,经济增长与否,只要通过CPI、就业等指标,就可以做简单预测。其实不然。

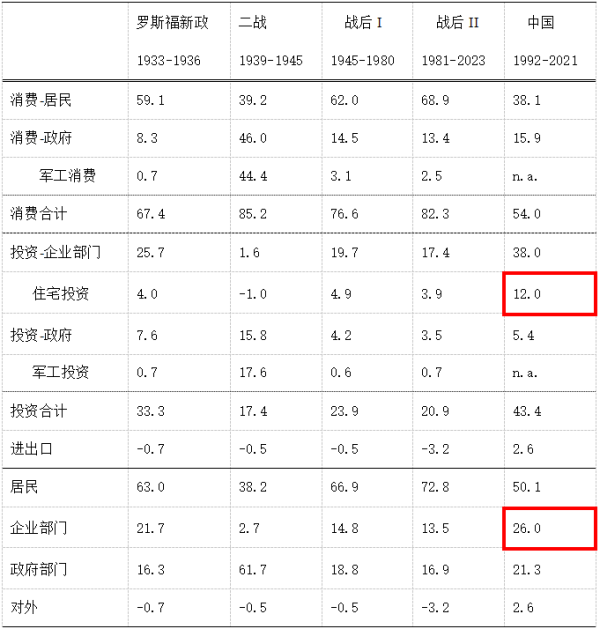

家庭支出增加是美国经济增长的第一来源,这是“明牌”。从美国各个时期GDP的增量分解来看,自二战后,居民消费占美国GDP的比重越来越高,相比之下中国的增长增量主要来自于居民购置住房、企业扩产和政府基础设施投资等(表1)。

伴随着居民消费的崛起,政府对经济增长的影响持续下降,其中奥巴马、特朗普执政期间达到了最低点,政府开支对GDP增量的贡献率分别为5.2%、8.7%(表2)。拜登执政后,联邦、州及地方政府以大幅举债为代价,推动政府对经济增长的贡献快速提升,政府开支对GDP增量的贡献快速升至14.6%(表2),这也是拜登寻求连任的宣传口径,即所谓“拜登经济学”(Bidenomics)[2]。

不过,从拜登执政以来的数据看,居民消费依然是经济增长的第一份额,其中服务消费增长是至关重要的一环。

表1 战后各时期GDP增量分解 单位:%

数据来源:原始数据分别来自U.S. Bureau of Economic Analysis, " Table 1.1.5. Gross Domestic Product"、中国国家统计局,GDP各部分比例经笔者测算。

表2 里根以来历任美国总统任期GDP增量分解 单位:%

数据来源:原始数据U.S. Bureau of Economic Analysis, " Table 1.1.5. Gross Domestic Product",GDP各部分比例经笔者测算。

居民消费的扩张是以家庭部门的现金流“赤字”为代价的,这是“暗牌”。以支出法(最终消费支出+资本形成总额+货物与服务净出口)来计算,美国居民消费火爆、企业投资热情高涨,美国经济确实是一片大好;从收入法(劳动者报酬+生产税净额+固定资产折旧+营业盈余)来看,居民工资大幅提升、企业利润屡创佳绩、政府赤字收窄,美国经济可谓“前景乐观”。

联想到GDP在两种核算口径下的差距不大,各部门自然应该是收支相抵的,美国经济增长似乎是不存在任何问题的。问题恰恰就藏在两种核算方式的差距之中,支出法的数据来自各种汇总数据的估算、收入法的数据来自国税局及各相关职能部门汇总的收入数据。

相比之下,收入法的数据准确性更高,但美国偏偏以支出法为主,这是有其逻辑的。

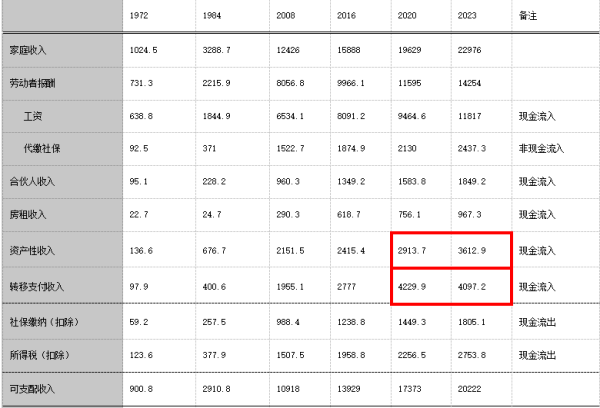

以收入法为据,美国居民、企业、政府和对外等四个部门的报表是可以还原的。从还原后的家庭报表看,全口径下存在巨额的收支盈余,但这部分收支盈余是以雇主代缴的各类补充养老金形式存在的 [3],要到居民退休后才能一次性取出。如2020年美国家庭部门全口径收支盈余3.5万亿美元,其中2.13万亿美元是雇主代缴的各类型补充养老金(pension),其余部分来自政府应对疫情冲击的转移支付(表3)。

如果扣除这部分账面盈余,除少数年份盈余外,美国家庭部门自1985年就出现了连续性的现金流赤字,其中2023年赤字为4277亿美元(图2)。据美联储2024四季度的Z1报表,2023年末美国家庭部门的消费贷、住房贷款余额分别为5万亿美元、13万亿美元,合计18万亿美元。

表3 美国家庭主要年份收支测算 单位:10亿美元

数据来源:U.S. Bureau of Economic Analysis, "Table 2.1. Personal Income and Its Disposition",部分数据经笔者测算。

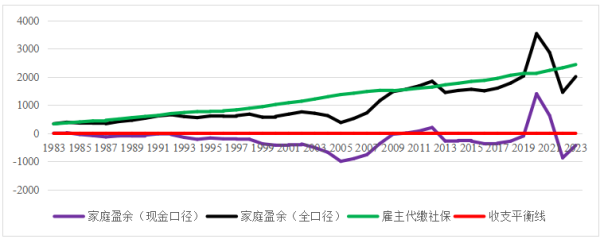

图2 两口径下美国家庭收支(1983-2023) 单位:10亿美元

数据来源:U.S. Bureau of Economic Analysis, "Table 2.1. Personal Income and Its Disposition",部分数据经笔者测算。

如果美国家庭的连续性“赤字”没有实质性解决方案,“拜登经济学”引以为傲的经济业绩不过是昙花一现。

常规情况下,借款成本是以消费贷款冲抵家庭收支赤字的重要考量因素。2021年3月,美国联邦基金利息为0-0.25%,如今为5.25%-5.5%,短期借款成本提高5个点以上。相比加息前,美国家庭部门的存量消费贷利息增加2113亿美元(表3),成为美国家庭的额外负担。

新冠疫情后,美国政府以举债为代价,向家庭部门额外增加了超过1万亿美元的转移支付,这“直升机撒钱”(Helicopter Drop)式的1万亿美元是美国消费市场火爆的根本原因。随着政府超额转移支付的结束,美国家庭的消费开支又恢复到了疫情前的常态,衣食、娱乐、新车及二手车购置支出快速下滑(表4)。

2023年,美国家庭的现金流收支重归赤字状态,叠加高昂的短期借款成本,美国火爆的消费市场或将快速消失。对于普通民众而言,通胀依然存在,生活成本的提高是不可挽回的事实,撒钱的直升机却再也不会出现了。

从这个角度看,美国就业市场的景气不过是“为生存而工作”罢了,底层哪里会有乐观情绪。

表4 新冠疫情后美国个人消费增量分布 单位:10亿美元

数据来源:U.S. Bureau of Economic Analysis, "Table 2.4.5. Personal Consumption Expenditures by Type of Product",增量经笔者计算

二、美国经济增长的第二层涵义是“资产经济”

既然美国家庭的收支赤字是一种持续存在的问题,它又是怎么支撑下来的呢?奥妙在资产性收入上。透过资产性收入,我们对美国经济的理解可以再下一层,进入“资产经济”层面。

资产性收入是账面上的“灵丹妙药”,它是外部世界向往的“桃花源”。自1979年以来,资产性收入占美国家庭现金收入(不含补充养老金)的比例长期保持在20%左右(图3),近年来公司分红成了资产性收入的第一大来源。

以2023年为例,美国家庭部门资产性收入总计3.6万亿美元,如果没有这部分收入,金融服务、高等教育、购房等是美国家庭承担不起的消费。有了资产性收入的支撑,GDP报表上就有了车、房、金融服务、高等教育等等系列消费。

以部分自媒体常用噱头为例,这3.6万亿美元相当于美国人均1.1万美元,放到中国则是25.9万亿人民币,约合每人1.85万元。

与之类似的噱头还有在美国开卡车(详见对热点问题的回应)。这类噱头创造出了一个建立在平均数字上的“美国”,如美国的资产性收入非常高、美国的股民都很赚钱等等。

图3 财产收入结构演变趋势

数据来源:U.S. Bureau of Economic Analysis, "Table 2.1. Personal Income and Its Disposition"

资产性收入的演变趋势折射了美国经济增长的第二层涵义,“资产经济”。作为家庭收支的重要来源,产生资产性收入的金融资产配置是美国家庭生活的重中之重。

1972年,美国两院通过社保修改法案(Social Security Amendments 1972),着手建立补充养老金账户[4]。

这类账户是美国家庭最重要的金融资产之一,它包括DB、DC和IRA等多种形式,其中DB由雇主设定受益计划,雇员领取固定收益,差额部分由雇主承担;DC由雇主缴纳固定金额,雇员可补充缴纳,享受浮动收益,如401(K)、403(b)等账户;IRA则是自主择业的人自主缴纳。补充养老金账户的本质是延迟缴税,即在退休前缴纳的资金不计税,雇员在退休后套现时一次性补缴,类似的账户还有许多,较为著名的有用于预存大学学费的529贷款计划等。

上述账户的资金可用于购买政府背景债务、公司债、股票、基金等金融产品。通过上述制度,美国家庭的金融资产就这样积累起来了。到2023年,美国家庭的补充养老金账户市值超过40万亿美元,是美国家庭存款的3倍。在DB、DC两类账户的资产配置中,固收类6万亿、权益类7.3万亿、基金类5.2万亿(表5)。

由这些金融资产的管理就衍生出了支出法下1.32万亿美元的金融服务费。以401(k)为例,2020年有7221万美国人持有401(k)账户,2018年雇员平均缴纳额为5510美元,雇主匹配额从3579美元到7669美元不等。

401(k)或许是我们观察美国“资产经济”的一个窗口,Finmasters的数据显示39.9%的账户余额低于1万美元、11.4%账户余额超过20万美元。

图4 美国401(k)账户余额分布情况

数据来源:

How-Many-Americans-Have-a-401(k)

毫不客气讲,在家庭收支连续性“赤字”的情况下,金融资产的保值增值成了广大美国家庭的命根子。金融市场崩盘就意味着广大美国家庭将面临“老无所养”的窘境。

表5 2023年末美国补充养老金账户资产配置 单位:10亿美元

数据来源:美联储2023年四季度Z1报表

三、美国经济增长的第三层涵义是“货币经济”

从美国家庭收支情况来,补充养老金账户是普通家庭所有的储蓄,也是美国人展望未来生活的基石。明白了这点,我们就能理解美联储数次“直升机撒钱”的初衷了。毕竟,金融资产价格持续上涨事关每一个美国家庭,为资产价格上涨保驾护航才是是美国第一国策。

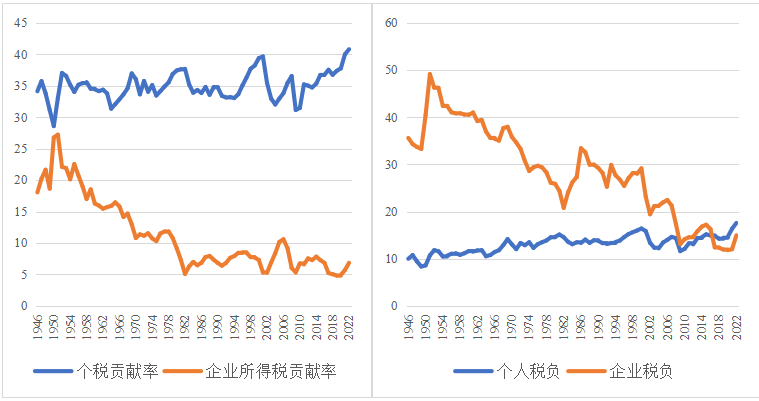

第一层支撑:“涓滴”政策[5]。自里根政府以来,共和党、民主党在减税、加税的事情上拉拉扯扯,共和党通过立法大幅减税、民主党通过小修小补增加税收,看似在围绕原点做反复工作,实质是美国企业税负在持续下降、个人税负抬头(图5)。

特朗普更是假借减税之名“损公肥私”,降低企业所得税税率,2017年税改法案通过后,企业税负甚至低于个人税负(图6),特朗普也巧立名目行合法避税之嫌。

共和党、民主党都是“资本党”,这才是美国的实质。这种趋势是由美国的“金融第一”国策决定的,利润留存可以提高企业的估值水平,推动资产价格上涨。既然是国策,胆敢违反国策就要下台。因此,“拜登经济学”宣扬要扭转“涓滴”政策,当剧本看就可以了,别当真。

图5 战后税收构成演变趋势 图6 战后个人/企业税负演变趋势

数据来源:U.S. Bureau of Economic Analysis, "Table 2.1. Personal Income and Its Disposition" "Table 3.1. Government Current Receipts and Expenditures" "Table 6.17. Corporate Profits Before Tax by Industry"

第二层支撑:金融理论创新与实践。金融交易是高度专业化的市场,普通的交易者根本不具备企业估值的专业知识,教育投资者就成了最重要的任务。

由此,我们看到了一版又一版的经典教科书,如格雷厄姆的《证券分析》、费雪的《怎样选择成长股》等;也见证了一个又一个的投资教父,如伯克斯尔哈撒韦巴菲特、芒格组合,桥水达里奥,黑石苏世民等。

在这些经典理论与实践的推动下,PE、ROE成为判断企业价值的公认法则[6]。在这些法则下,企业留存利润的提升,必然意味着公司权益价格的上涨,减税的初衷也就明了了。

如果有持续的现金分红,权益价格会再上一个台阶。因此,美国上市公司分红成了司空见惯的事情,借款分红的案例也不在少数。除此之外,配合不断地拆股,现代投资学语境下的优质标的不断进入普通投资者的视野。如特斯拉分别于2020年、2022年按照1:5、1:3的比例拆股。

其实,拆股跟国内风行的“资本公积转增股本”本质一样,都是在不增加所有者权益的前提下增加股本、降低股价,刺激更多基础投资者交易、培养韭菜,这就是美式普惠金融的本质:“韭菜学”。

第三层支撑:直升机撒钱。每逢金融资产价格的大幅下跌,美联储必然下场救市,这已经成为了美国金融资产的“刚性兑付”条款。为应对2008年金融危机,美联储通过多轮量化宽松政策,为金融体系注入大量流动性,2007年末美联储投放的基础货币量是9255亿美元,2013年末增至4.84万亿。

为应对新冠疫情导致的经济下滑和金融市场暴跌,美联储再次投放基础货币,2020年末基础货币存量4.2万亿,2022年基础货币存量突破9万亿(表6)。大量的货币投入,带动美国金融市场进入新的狂热阶段,也带来了持久不下的通货膨胀。

表6 美联储“放水”历史 单位:10亿美元

数据来源:Federal Reserve Balance Sheet: Factors Affecting Reserve Balances - H.4.1

到第三层支撑,我们才看清美国经济的底层逻辑,“货币经济”,即以天量货币投放拉动资产价格上涨和经济增长,资产涨价第一、经济增长第二。

当然,美国金融市场的支撑不仅仅这三层,它有一个庞大的支撑体系,且已经深入到了美国的各个领域。正是由于多层的支撑在,灰色地带的金融创新层出不穷,带出了一批以“垃圾债大王”迈克尔·米尔肯(Michael Milken)、“华尔街之狼”乔丹·贝尔福特(Jordan Belfort)为代表的金融投机客。

四、对若干热点问题的回应

1.美国就业增长=经济好?

第一,为什么就业指标这么重要。美国是金融立国,资产价格是全民关注的焦点,而美联储是金融资产价格的最大变量。权柄在,美联储说什么就是什么。在美联储用于预测宏观经济的模型中,非农就业是重要参数,非农就业之上还有CPI,这两个指标是美联储公开市场委员会票委投票的主要依据。

第二,就业增长与经济好是等价关系吗?未必。即使在美国国内也不乏对美国就业的质疑,如美国头号资产管理公司贝莱德(图7)、质疑总统候选人言论的FactCheck网站等,但在国内媒体的报道中却不见了踪影。

以美国2000年以来就业情况为例,就业人数总体是增长的,面儿上好看。把增量就业分解后,医疗、批零、资产服务类是吸纳就业最多的几类产业(表7),这些类别中,一类是高价服务、一类是资产经济的延伸,与美国经济增长的逻辑一脉相承。

图7 贝莱德:美国就业数据在爬升,但是仍低于疫情之前预期的走势水平

数据来源:Blackrock 2024 Global outlook

表7 美国就业情况 单位:千人

数据来源:U.S. Bureau of Economic Analysis, " Table 6.4. Full-Time and Part-Time Employees by Industry"

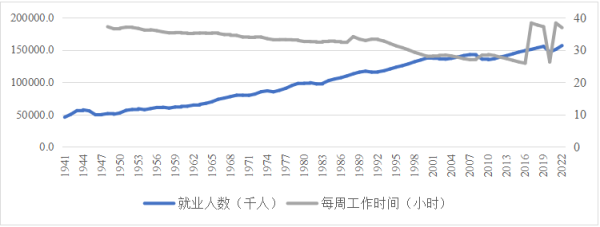

第三,增长之外。从美国就业的性质来看,兼职就业比例在新冠疫情后持续下降,不少美国家庭进入“为生存而工作”的状态(图8)。这种状态与他国无异,资产经济的面纱开始揭开。

至于令人艳羡的DB/DC账户资产,全看美股、美债大盘。五年一轮回的原地踏步说明了一切问题,这就是国内散户“大盘在涨我亏钱、大盘在跌我亏的更多”的现实写照!揭开面纱,“桃花源”也就成了“韭菜园”。

图 8 美国战后就业情况

数据来源:U.S. Bureau of Economic Analysis, " Table 6.4. Full-Time and Part-Time Employees by Industry" “Table 6.9. Hours Worked by Full-Time and Part-Time Employees by Industry”

2.美国卡车司机高收入=美国赚钱很容易?

新冠疫情后,欧美国家工厂停产,消费品的进口依赖明显提高,这些产品多以海运为主。但是,受疫情影响,不少卡车司机选择歇业在家,欧美国家卡车司机的缺口成了难题。一些运输企业为了加大运能,提高了卡车司机的工资标准。

这本是一个再正常不过的现象,但在国内却成了借机宣扬“美国赚钱很容易”的噱头,细究部分帖子,连卡车司机的工种都没有闹清楚,就开始艳羡美国卡车司机收入有多高。

第一,要明白卡车司机的工种,这是基本前提。北美卡车司机招聘类型中,因路线差异,可分为长距运输(OTR)、局部区域运输(Regional)、本地运输(Local)和固定线路运输(Dedicated),前两者多为干3周休一周之类的安排,后两者为日常打卡、下班回家。

四种线路的工资水平存在显著差异,OTR年收入最高,大约7.8万美元左右,但随工作时间、线路长短会有波动,超过10万美元的尚属少数;Regional其次、Local和Dedicated最低(表8)。

除工种差异外,工资水平还存在明显的地区差异。在美卡车司机中,绝大多数为公司专职司机,少数比例为自营车主,即Owner-operator,这两者又有区别。专职司机按劳取酬,领取固定薪水;自营车主本质上是小型企业主,其收入计入非公司合伙人类别。

从收入角度看,自营车主的收入应该算营业收入,专职司机的收入是工资性收入,两者有本质性区别。一辆拖车、外加一辆挂车,动辄要几十万美元,这对多数美国家庭来说是一笔可望不可及的开支,自营车主是极少人。

表8 美国卡车司机招聘情况

注:自营(Owner-operator),专职司机(Company driver),OTR为长距运输,Regional为在局部区域内运输,如美国新英格兰州、东南区域13州等,Local为州内线路,Dedicated则为固定线路。换算成人民币后,自营车主每公里运价4角-5.3角不等,但价格会有明显的季节性波动,自营车主收入与货源是否充足高度相关。表格中自营车主的年收入未扣除油费、保险、修例和折旧等费用,扣除后年收入大约在15万美元左右。数据来源:

https://www.indeed.com/q-Truck-Driver-jobs.html

第二,在美开卡车很赚钱有两大“误导”之嫌。众多帖子提到的司机以OTR为主,司机需要跑长途运输,这类司机收入在7万-10万美元之间浮动,比美国卡车司机的平均收入要高一些(图9),但与制造业工人年收入相当。

更有部分帖子以自营车主混淆视听,以少数人作为大多数人的代表是最典型的噱头,这是第一层“误导”。

在这类帖子中,更为常见的套路是以美元换算人民币衡量国内收入,年收入8万美元折合人民币57.5万人民币,这笔收入在国内可以进入中高收入阶层。但是,他们却不提中美生活成本的差异。

以日常饮食为例,国内一个包子的价格大约在2元左右、美国一个巨无霸汉堡价格为5.69美元(经济学人杂志汉堡指数Big Mac Index),以三个包子冲抵一个巨无霸汉堡,美中生活成本的换算比例为6.8:1,如果以这个比例折算美国卡车司机的收入,大约相当于国内的8.4万元每年,约合7000元每月,这个收入恐怕还不如国内卡车司机,收支双标,这是第二层“误导”。

图9 美国联邦快递FedEx司机的收入情况

数据来源:

https://www.indeed.com/cmp/FedEx/salaries/Truck-Driver

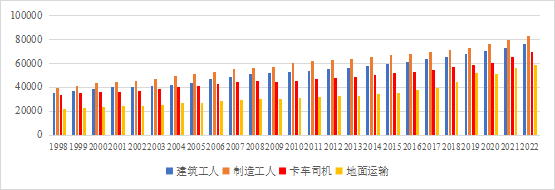

两层误导,满满的噱头。按照美国的行业收入情况,噱头还有很多,比如在美卖房子很赚钱、在美搬砖很赚钱、在美拧螺丝很赚钱等等(图10)。对于这些,不一而论了,记住一点就够了:挣的是美元、花的也是美元,且美国普通工种执行的是周薪,每周结算工资、部分卡车司机甚至以次结算,什么概念,脑补吧。有少数例外,在美做金融很赚钱,这不是噱头,而是事实。

图10 美国典型行业的年收入

数据来源:U.S. Bureau of Economic Analysis, " Table 6.6. Wages and Salaries Per Full-Time Equivalent Employee by Industry"

3.资产类服务业作为发展的主动力=对中国有益的增长经验?

资产规模扩张成为经济增长最大动力,这是多数发达国家的增长经验。我们是否要走这样的发展道路,这是一个重大战略问题。

随着经济发展,多数发达国家的服务业增加值在GDP的比重不断增加,部分国家甚至高达80%以上,如美、加、英、法、荷兰等(表9-1)[7]。在这些国家中,以金融业、房地产业等为核心的资产类服务业是主要增长点,如美、加、英三国金融业和房地产业的增加值在GDP的比重均超过20%,且有继续提升的趋势。

但是,资产经济的核心是权益、债权、房产和各类金融衍生品,这是一个高度专业化的市场。以资产类服务业作为经济发展的主要动力,能否助益中国式现代化,又是否有利于实现共同富裕,这是一个疑问颇多的议题。或许,我们可以从美国思路中总结经验教训。

表9-1 主要发达国家经济结构(2023年)

注:日本数据来自Statistical Handbook of Japan 2023,为2020年数据 数据来源:美(BEA)/加(Canada Statistics)/英(Office for National Statistics)/欧盟国家(Eurostat)/日(Statistical Handbook of Japan 2023)

从部分遇到问题的发展中国家经济结构来看,以资产类服务业作为去工业化的发展方向(表9-2),对经济的未来发展是不利的。问题呈现的方式或有不同,但根子是一样的。单纯地看行业增加值比例,意义不大。以国内金融业增加值比例为例,我们的金融业增加值甚至比部分发达国家还高,这是由我们的银行存贷体系所决定的,是好是坏,需进一步的论证。

注释:

【1】 受限于可得数据,美国经济分析局(BEA)会分三次公布对季度GDP的估算结果。以2023年Q4为例,首次估算发布时间(advance estimate)是2024年1月25日,第二次估算(second estimate)发布时间是2024年2月28日,第三次估算(third estimate)发布时间是2024年3月28日。首次估算时,季度最后一个月的个人收支、贸易账户等数据尚未公布,因此估算最不完整;第二次估算时,IRA的年度汇算还未完成(可以理解为3月份国内个税年度增减抵扣),资本账户、国际投资、企业利润等数据尚未公布,但已涵盖了消费、政府投资等主要数据,准确性相对较高;第三次估算前,GDP账户的各项数据均已公布,指标更为精确。

【2】拜登政府在白宫网站这样表述“拜登经济学”,它是对“涓滴”政策(trick-down policies)的纠偏,旨在通过灵活的公共投资、扩大中产规模、提升企业竞争力等三个方面的努力,实现中产扩容、底层提升(the middle out and the bottom up)为特征的经济增长。为了提升“拜登经济学”在选民中的印象,他们在白宫网站公布了“拜登-哈里斯记录”(The Biden-Harris Record),历数执政以来的政绩 ,涉及经济的政绩包括降低家庭生活成本、破历史记录的就业人数、制造业提振、挽救失败的经济和重建基础设施。

【3】 雇主代缴的补充养老金一共有两种,DB(Defined Benefit)、DC(Defined Contribution),其中DC是发展趋势,401(K)账户即是DC的代表。这种补充养老金是1972年社保修正法案的结果,但具体的设定计划迁延多年。以401(k)为例,1978年收入法案(the Revenue Act of 1978)提出401(k)细节,但是401(k)计划的具体执行直到1981年美国国税局(IRS)发布指导意见后才开始。

【4】“Title XVI – SUPPLEMENTAL SECURITY INCOME FOR THE AGED, BLIND, AND DISABLED”, PUBLIC LAW 92-603 “Social Security Amendments of 1972”.

【5】“涓滴” 的英文全称是Trickle-down,它在国内有各种表述,如“涓滴效应”“涓滴理论”“涓滴经济学”等。“涓滴”泛指供给学派减税的政策效果,旨在通过对公司、富人减税提高整个社会的福利,如减税会刺激投资、增加就业等,真实效果存疑。在减税问题上,供给学派更知名的理论是“拉弗曲线”(Laffer Curve),其核心观点是存在一个使政府税收最大化的最优税率。

【6】P/E全称Price to Earning Ratio,中文指市盈率,它由上市公司市值除以当年净利润得来;类似的还有市净率P/B(Price to Book Ratio)、市销率P/S(Price to Sales Ratio),分别由上市公司市值除以净资产、营业收入得来,上述三个指标是估算上市公司价值的通用指标,P/E是美国上市企业估值的主流指标。ROE是Return On Equity,中文称净资产收益率,由净利润除以净资产得来,这个指标只是用来评价资产收益率的指标,本身并不会得出上市公司的市值,还需要结合其他指标估值。

【7】各国的GDP统计侧重点存在显著的差异,如英国、美国GDP侧重支出法、兼顾收入,德国GDP统计侧重收入法、兼顾支出法。欧美国家有一个特点,轻视增加值测算,这是由其政策主张所决定的。美欧普遍重视通过货币政策调控经济,政策评估的核心指标是居民消费、企业投资和就业等。另有一层,产业统计口径存在显著的差异,如美国适用的行业分类准则是北美产业分类体系(NAICS)、国内是GB/T 4754—2017,国际比较的口径则是联合国的国际标准产业分类(ISIC Rev.4),但是联合国的统计口径最后一次大的更新是2007年,相对滞后。在做行业增加值口径的对比时需要按同一个口径做产业重分类,以印刷、出版和广播电视行业为例,国内归类到“R文化、体育和娱乐业”,国际标准和英美普遍归类到了“Information”大类,国际准归类到了“J. Information and Communication”,北美则归类到了 “Information”。好在各国的行业分类体系是以国际准则为基础,在一、二、三产的总体分类上差别不大,一产泛指农林牧副渔,二产总称工业(Industry),包括采矿业、制造业、水电供应等,其他行业统称第三产业,泛称服务业(services)。总体而言,到底是发展制造业、还是发展服务业,以及制造业、服务业占GDP的比例多少为宜等,都属于泛泛而谈,没有实际意义。