贸易谈判的希望抵消了美国消费者信心低迷的冲击,美股大盘摆脱转跌的危险,在中美达成共识暂时大幅降低双边关税水平后,创特朗普放缓部分对等关税以来一个多月最佳单周表现。

周五公布的消费者信心和通胀预期数据曾短线拖累美股,但在传出贸易谈判的消息后,美股再未摇摆、持续上行。

欧股盘中,美国总统特朗普表示,他将在“未来两三周内”设定美国贸易伙伴国的关税税率,并称他的政府没办法跟所有的贸易伙伴都谈协议。特朗普讲话后,美债价格走高、收益率下行。

欧股盘中,俄乌进行三年来首次直接谈判打击避险需求,黄金盘中跌超2%。在中美会谈达成重要共识后的本周,金价创半年来最大单周跌幅。

美股早盘,美国密歇根大学公布的5月密歇根消费者信心初值创历史次低,消费者的长短期通胀预期飙升至数十年新高。数据公布后,美元指数转涨,美债收益率反弹、刷新日高,三大美股指盘中曾齐跌、但未到午盘都重回涨势。

美股午盘,媒体称,美国和欧盟打破僵局,将开启关税谈判。该消息让投资者对美国同主要贸易伙伴达成协议、降低贸易战风险的前景更为乐观,美股加速上涨,三大指数尾盘刷新日高。

美股盘后,穆迪宣布下调美国主权信用评级。黄金跌幅收窄,美元略为回吐涨幅,美债收益率进一步上行、又刷新日高,追踪纳斯达克100的ETF QQQ和追踪标普的ETF SPY盘后转跌,QQQ盘后跌超1%,SPY跌逾0.9%。

三大美国股指集体高开,早盘美国消费者信心公布后均曾转跌,尾盘刷新日高,标普本周每日持续收涨,创仅次于4月11日一周的今年内第二大周涨幅,道指抹平今年内累计跌幅。在特朗普访问中东签署AI科技相关合作协议的本周,AI芯片大厂英伟达和AMD均两位数大涨,特斯拉更是在关税威胁缓和后一周涨近20%。

主要美股指:

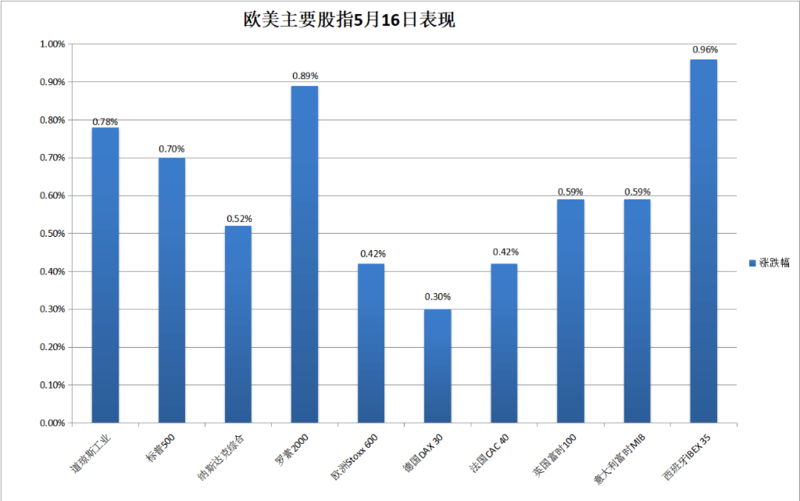

三大指数继周一之后本周第二日集体收涨,标普五连涨,道指两连涨,周四终结六连涨的纳指反弹。标普收涨0.70%,纳指收涨0.52%,均刷新2月24日以来高位。道指收涨331.99点,涨幅0.78%,刷新3月7日以来高位。

纳斯达克100指数收涨0.43%。纳斯达克科技市值加权指数收涨0.15%。罗素2000指数收涨0.89%

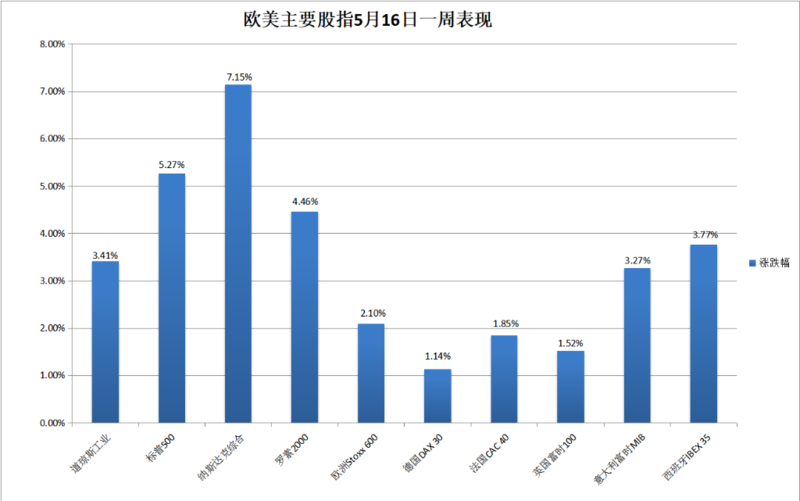

本周主要股指集体累涨。标普累涨5.27%,道指涨3.41%、纳指涨7.15%、纳斯达克100涨6.81%,均在上周回落后反弹、最近四周内第三周累涨。罗素2000涨4.46%,连涨六周。

美股ETF:

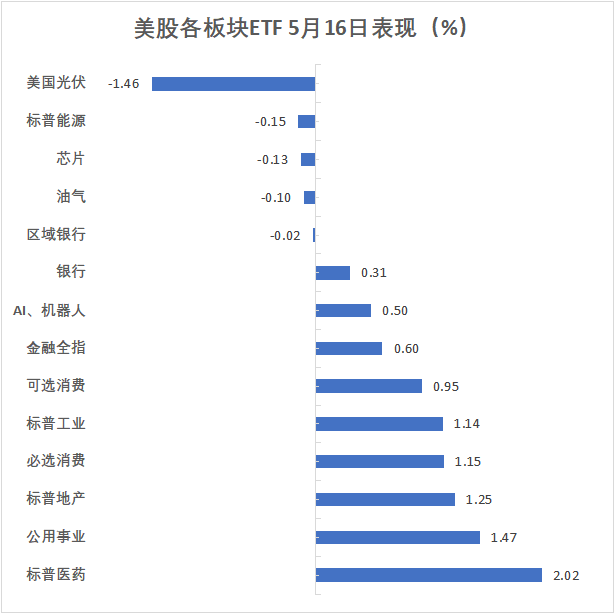

医疗业ETF收涨2.02%领涨,生物科技指数ETF涨1.61%,全球航空业ETF涨1.07%。能源业ETF则收跌0.15%,半导体ETF跌0.13%。

“科技七姐妹”(Magnificent 7)周五大多收涨,特斯拉领涨,和英伟达、Alphabet(谷歌A)、亚马逊反弹,微软三连涨,而苹果三连跌,Meta两连跌。

科技七巨头指数上涨0.36%,本周累涨8.67%。特斯拉收涨2.09%,谷歌A涨1.34%,英伟达涨0.35%,微软涨0.25%,亚马逊涨0.19%,苹果则收跌0.09%,Meta Platforms跌0.55%。

本周,特斯拉累涨17.34%,英伟达涨15.99%、均连涨四周,谷歌A涨8.77%,Meta涨8.08%,苹果涨6.55%,亚马逊涨6.49%,微软涨3.73%连涨四周。

芯片股:费城半导体指数收跌0.2%,在六连涨后两连跌,本周累涨10.2%。

第二财季营收低于预期的应用材料收跌5.25%;AMD涨1.89%,本周累涨13.93%、连涨四周,台积电美股收平,本周累涨10.03%。

AI概念股:超微电脑(SMCI)收涨约5%,戴尔涨3%,Palantir涨超1%,甲骨文涨近0.8%。

中概股:周四回落的纳斯达克金龙中国指数(HXC)收涨0.52%,本周累涨4.56%。

小马智行涨12.4%,B站涨6.7%,蔚来涨2.5%,小米涨近1.9%,理想涨近1%,小鹏汽车涨逾0.2%,周四公布财报后跌超7%的阿里收跌0.4%,京东收跌2.3%。

波动较大的个股:

CoreWeave收涨22.1%,英伟达披露一季度持有该司2418万股、占比7%,高于该司招股说明书披露的比例5.2%;

周四确认SEC调查是否虚报用户数据后跌超7%的美国最大加密货币交易所Coinbase收涨9%,一些分析师称周四的市场反应过度、是买入机会;

一季度营收和利润指引均低于预期的医疗健康平台Doximity收跌10.1%。

欧股两连阳,德股连续两日、六日内第五日收盘创历史新高;诺和诺德逆市跌近2%,科技板块全周涨超4%。

泛欧股指两连涨,本周只有周三收跌。欧洲斯托克600指数刷新3月25日以来收盘高位,连涨五周。

斯托克600各板块中,医疗收涨约1.2%,但在宣布任职八年的CEO将卸任后,丹麦上市的欧洲最高市值药企诺和诺德收跌1.8%;科技板块逆市收跌0.5%,但得益于周一一日就涨超3%、本周前两日涨近5%,全周累涨超4%,领跑各板块。

主要欧洲国家股指周五继续齐涨。德法英股两连涨,意股和西股七连涨。

本周各国股指集体累涨,德意西股均连涨五周,英股和法股在上周回落后反弹。

美国消费者信心公布后,美债收益率普遍反弹,虽未逼近周四刷新的至少一个多月来高位,但全周锁定升势,穆迪下调美国评级后,收益率刷新日高。本周美债收益率连升三周,创今年内最长价格连跌周,体现投资者对特朗普关税的担忧减退。

美债

美国10年期基准国债在欧股盘中下破4.39%刷新日低,美股早盘曾抹平降幅、升破4.44%,美股盘后一度上测4.50%刷新日高,到债市尾盘时约为4.48%,日内升约5个基点,本周累计升约10个基点。

对利率前景更敏感的2年期美债收益率在欧股盘前下破3.93%刷新日低,到债市尾盘时约为4.0%处于日高,日内升约4个基点,和十年期美债的收益率均在周四回落后反弹,本周累计升约11个基点。

欧债价格在总体五连跌后两连涨,收益率继续回落。到债市尾盘,英国10年期基准国债收益率约为4.65%,日内降1个基点;基准10年期德国国债收益率约为2.59%,日内降3个基点。

本周10年期英债收益率累计升约9个基点,10年期德债收益率累计升约3个基点,均连升三周。

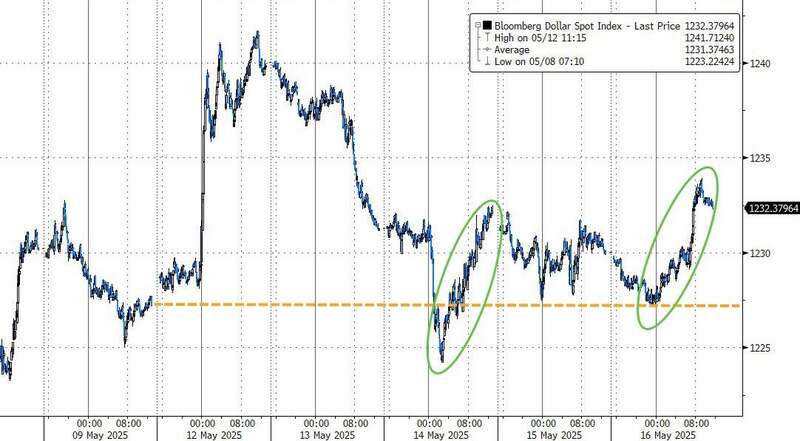

美国消费者信心和通胀预期公布后,美元指数盘中拉升转涨、刷新日高,传出欧美打破僵局消息后,美元回吐部分涨幅,欧元收窄跌幅。穆迪宣布下调美国评级后,美元加速回吐过半涨幅,仍连涨四周。

ICE美元指数(DXY)在欧股盘前刷新日低至100.52,日内跌近0.4%,美股早盘转涨,午盘涨破101.20刷新日高,日内涨近0.4%,传出欧美消息后,曾回到101.10下方、日内涨约0.2%,到周五汇市尾盘,略低于101.00,日内涨0.1%,本周累涨逾0.6%。

欧元兑美元在欧股盘前上测1.1220刷新日高,日内涨逾0.3%,美股早盘迅速抹平涨幅转跌,午盘曾逼近1.1130刷新日低,日内跌近0.5%,欧美打破僵局消息后跌幅略有收窄,美股收盘后徘徊1.1150一线,日内跌约0.3%

离岸人民币(CNH)兑美元在亚市盘中刷新日高至7.1952,欧股盘中转跌,美股盘中刷新日低至7.2136,较日高跌184点,北京时间5月17日4点59分,报7.2105元,较周四纽约尾盘跌56点,本周累涨298点,在上周回落后反弹、最近四周内第三周累涨。

比特币(BTC)在临近美股午盘时涨破10.45万美元刷新日高,较亚市盘初的日低涨近1800美元、涨近2%,美股收盘时略低于10.40万美元,最近24小时涨0.6%左右,最近七日涨0.7%左右。

俄乌谈判期间,黄金盘中跌超2%,谈判无果而终,金价跌幅收窄到2%以内,全周仍创去年11月中以来最大周跌幅。美股盘后穆迪下调美国评级后,期金跌不足1%,全周仍跌超4%。

黄金

在欧股盘中连续第三日刷新4月10日以来低位,纽约黄金期货跌至3156.4美元,日内跌近2.2%,现货黄金跌至3154.6美元,日内跌逾2.6%。

到美股午盘收盘时,COMEX 6月黄金期货收跌1.22%,报3187.2美元/盎司,本周累跌4.69%,在上周反弹后回落、最近四周第三周累跌。美股收盘后,期金跌幅收窄到不足0.7%。汇市尾盘,现货黄金处于3203.60一线,日内跌约1.1%,本周累跌近3.7%。

纽约期铜在周四反弹后回落,COMEX 7月期铜收跌1.92%,报4.5935美元/磅,刷新4月11日报4.523美元以来低位,本周累跌1.28%,连跌三周。

两连跌的原油反弹,美股早盘美国消费者信心公布后,原油曾回吐盘中多数涨幅,午盘涨幅扩大,未继续跌离周二刷新的三周来收盘高位,连涨两周。

国际原油期货周五盘中转涨。

欧股盘中刷新日低时,美国WTI原油跌0.6%,布伦特原油跌逾0.5%,欧股盘中转涨,美股早盘美国消费者信心公布后,曾回吐多数涨幅,但涨幅很快扩大,午盘刷新日高时,美油涨近1.8%,布油涨近1.6%。

最终,两连跌的原油反弹、最近七日第五日收涨,未继续跌离周二刷新的三周来收盘高位,在连跌两周后连涨两周。WTI 6月原油期货收涨1.41%,报62.49美元/桶,累涨近2.41%。布伦特7月原油期货收涨1.36%,报65.41美元/桶,累涨约2.35%。

美国汽油和天然气期货涨跌不一。周四止步五连涨的NYMEX 6月汽油期货收涨0.35%,报2.1418美元/加仑,本周累涨1.58%,连涨两周;NYMEX 6月天然气期货收跌0.83%,报3.3340美元/百万英热单位,三连跌,本周累跌近12.15%,连跌两周。