汽车领域的恒大已经出现了?

“汽车领域的恒大已经出现了,只是没有爆雷而已。”

长城汽车董事长魏建军这句话一出口,整个汽车圈都炸锅了!

你知道他说的是谁吗?

有人猜:比亚迪……

因为整个车企圈,负债最多的,就是比亚迪,负债6000亿。

但魏建军这话暴露了一个致命问题:他完全是在误导别人。

你以为6000亿负债就一定意味着危机?

我们抛开新能源的争议,纯以商业与投资的视角来看的话,6000亿负债,不是什么问题。

2020年,比亚迪的总负债还只是1366亿人民币,那时候很多人还在质疑这家电池起家的公司能否在汽车界立足。

但仅仅四年时间,这个数字就像火箭般蹿升到了6000亿,四年翻了4.4倍!

更令人瞠目结舌的是增长节奏:2022年负债还只是温和的10%增长,到了2023年竟然火箭式飙升75%。

这意味着什么?意味着比亚迪的扩张激进程度,已经超越了全球所有的科技巨头。

看到这些数字,99%的人第一反应是什么?

完了,比亚迪要步恒大后尘,成为下一个爆雷巨头。

错!大错特错!

你以为这些数字说明比亚迪要完蛋了?

不一定,这些数字也有可能说明比亚迪正在构建一个强大的智能制造帝国。

这里有一个商业世界的铁律:负债本身不是问题,负债背后的商业逻辑才是生死分界线。

恒大的商业模式是什么鬼?

说穿了,就是一个永不停歇的资本黑洞。

拿地、开发、销售,然后再拿地、再开发、再销售,如此往复,永无止境!问题在于,卖完房子之后呢?没有然后了!

因为房地产开发不像制造业那样有持续的产品销售,也不像服务业那样有稳定的客户续费。

你今年把这块地上的房子全卖完了,明年想要收入,就必须再拿地、再开发、再销售。

这就像一条饥饿的毒蛇,必须不断吞噬更大的猎物才能生存,但每一次吞噬都让它变得更加臃肿,直到最终被撑死。

恒大旗下最值钱的资产是什么?恒大物业。

为什么?因为只有物业能带来持续现金流。

主业房地产开发?那就是个资本黑洞,永远在吞噬现金,永远在制造风险。

在法币世界,这种商业模式,是一种必输的赌博,特别是对于上市的地产公司来说。

为什么必输?因为法币世界有个商业周期循环,由掌握法币的政府创造,先由政府印钞制造通胀,推高地价,接下来地产公司看到势力不错,大量拿地,然后是印钞后果显现,迎来萧条期,最后地价暴跌,开发商爆雷。

所以,当他在地价高企时拿到大量土地,然后在房价下跌时来出售房产,就注定面临巨额亏损,不可持续。

因此,房地产公司还能上市,甚至还能被投资者看好,就是一个怪事,因为,这个世界上各国都拥有法币控制权,注定会印钞制造通货膨胀推高地价,又注定会迎来印钞后果,那就是萧条期,也就是地价下跌。

而一个上市了的房地产公司,不希望股价下跌的话,就要不断地囤积土地,从而必然要在商业周期中陷入困境。

如果不上市,地产公司老板闻到气味,还可以减少投资,甚至当年不经营这个地产开发了,但在上市的压力下,可以说,很难做到避免灾难。

因此,房地产公司是没有长期投资价值的,这是由他的商业模式以及法币世界的现实决定的。

那么比亚迪的6000亿巨资到底投向了哪里?

答案是,这些钱绝大部分都投向了智能制造的未来:遍布全球的智能工厂建设让比亚迪具备了从深圳到匈牙利、从长沙到巴西的全球制造能力;包括在技术上的各种研发。

这种投资逻辑和恒大有天壤之别。

比亚迪当下投资的每一分钱,都是为了构建未来智能汽车时代的核心竞争力。

而且这种投资有一个明确的终点:当比亚迪的全球产能达到年产一定数量的目标规模时,这种大规模的资本扩张就会显著减少,企业就能开始享受规模效应带来的丰厚回报。

比亚迪在赌什么?它在赌自己能成为智能汽车时代的苹果加富士康:既有核心技术,又有超级制造能力。

智能汽车革命其实是三场革命的叠加效应。

硬件层面的彻底重构让传统汽车依靠的精密机械工程变成了历史,取而代之的是电子驱动系统,从电机到电控,从电池到芯片,整个动力系统变成了一个巨大的电子设备。

软件层面的革命性突破让过去的汽车功能从固定模式进化为可以通过OTA升级不断获得新功能的智能终端。

商业模式的根本性变革让传统汽车从一锤子买卖转变为持续服务时代,软件升级、数据服务、智能驾驶、车联网功能,每一项都可以成为持续的收入来源。

这三重革命叠加,造就了什么?

一个价值数十万亿美元的全新产业。

让我给你算一笔可能改变你投资观念的账。当前全球汽车市场每年大约销售8000万辆汽车,整个市场的规模约为3万亿美元。

但到了2035年,当智能汽车全面普及时,整个市场将发生质的飞跃。预计全球智能汽车年销量将达到1.2亿辆,比现在增长50%。

但这还不是全部。智能汽车最大的价值在于软件和服务,从自动驾驶订阅到车联网服务,从数据变现到生态合作,这部分的年收入预计将达到2万亿美元。

把这些数字加起来,整个智能汽车市场的总规模将达到8万亿美元!

8万亿美元是什么概念?相当于美国GDP的三分之一!

在这个8万亿美元的蛋糕面前,比亚迪的6000亿投资算什么?毛毛雨!

在智能汽车爆发期,企业的最优策略就是:借钱扩张,抢占市场。

为什么?因为窗口期有限。

智能汽车这个风口,可能就这10到15年。错过了,就再也没机会成为行业霸主。

马斯克为了扩张产能,几乎把特斯拉推到破产边缘。2018年,特斯拉负债率接近40%,现金流几近断裂,所有人都说马斯克疯了。

结果呢?2019年后,特斯拉产能释放,成本下降,利润爆发,股价从2018年的50美元涨到2021年的1200美元,24倍暴涨。

比亚迪现在走的,就是当年特斯拉的路。

还可以用财务分析师的专业眼光解剖比亚迪的6000亿负债。

这些负债的结构性质完全不同于恒大式的危险负债。

银行贷款部分大约2000亿人民币,按照4到5%的平均利率计算,年利息支出约为100亿人民币。

有息负债不高的话,压力就不大。

应付账款部分高达2500亿人民币,这也是一个神奇的数字。

这意味着比亚迪的供应商愿意先提供货物和服务,后收取货款,实际上相当于供应商免费借钱给比亚迪使用。

预收账款部分约1000亿人民币,这表明比亚迪的产品供不应求,客户愿意先付款后提车,实际上相当于客户免费借钱给比亚迪。

这些数据都说明了,当下,比亚迪在产业链中的地位足够强势,供应商和客户都愿意免费借钱给它。这是强者的标志,不是弱者的表现。

当然,没有谁能判断,比亚迪就一定会赢,市场中竞争风云变幻,比亚迪这么大的负债,也是一种押注,也有巨大的风险。

但,这与恒大的风险是两回事。比亚迪面临的最大风险,是全球化问题,是整个世界是否会经历二战前的全球贸易减少问题。

比亚迪的激进扩张,只是说明了,制造业有一个不可违背的生存法则。

那就是规模法则:要么你做到足够大,获得规模效应的保护,要么你就会被更大的对手碾压致死,没有中间道路可走。

丰田是怎么成为汽车霸主的?规模。

1960年代,丰田年产量100万辆,本田、日产都差不多。但丰田疯狂扩张产能,到1980年代达到年产500万辆,彻底甩开对手。

当你的年产量达到500万辆时,每一款新车型的研发费用分摊到单车上就变得微不足道,面对年产500万辆的超级客户,任何供应商都不得不提供最优惠的价格和最优质的服务。

说到这里,我们必须谈谈魏建军这番话的深层含义。

长城汽车和比亚迪打过几次嘴仗,这次用“汽车界恒大”来攻击比亚迪,着实不妥。

为什么不妥?

第一,暴露了战略焦虑。当你无法在产品、技术、市场份额上超越对手时,就只能靠嘴炮了?真正的强者用产品说话,不是用口水战。

第二,误导舆论,把制造业的规模化投资等同于房地产的投机性扩张,这是典型的商业模式混淆错误。

真正的企业家应该怎么做?

专注自己,服务用户。

不要天天想着攻击对手企业如何如何,真正能裁判企业成败的,是消费者,不是竞争对手的老板。

用口水战代替产品战,这本身就说明了实力的不足。

企业竞争,说对方产品不如自己,这是可以的,因为消费者会检验。

但有时,中国不少企业家,在竞争时都会跑偏,甚至利用自己的声量和舆论地位,胡乱攻击。

这是非常不好的一种习惯,什么企业好,什么企业不好。消费者说了算!你们不要来抢消费者至高无上的地位。

相关报道:全系降价,为什么比亚迪要再次掀起价格战?

全系22款车型,比亚迪再次掀起价格战!叠加置换补贴、国补,比亚迪秦Plus都打入5万级别了,再次刷新了中国新能源汽车的价格下限。可面对这场价格战,舆论却不再是一边倒地支持了,而是呈现出两极分化的格局。

一边认为,价格越便宜越好,消费者的购车成本更低了。可另一边则认为,不断刷新的超低价,不仅会带来行业内卷,还会加剧“低价低质”的风险。价格太便宜了,偷工减料的风险也不能忽视。消费者真正希望的是自己买一个价有所值的产品,而不是一个低价低质的产品。可比亚迪明明已经做到行业第一了,2024年全年销量都突破427万辆了,为什么还要拼命打价格战呢?比亚迪究竟面临怎样的压力?

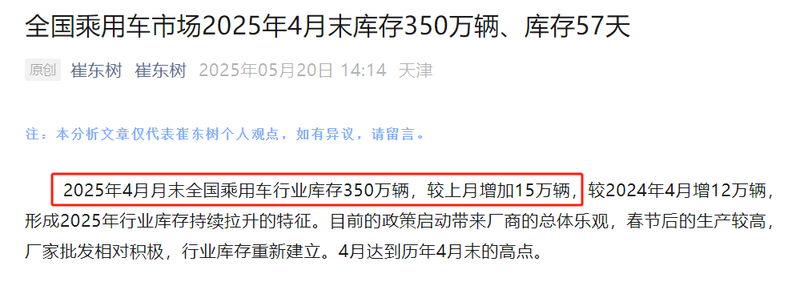

其一,就是清库存。很多人还不知道,中国汽车库存量已经爆表了。根据乘联会发布报告称,中国汽车库存量创造历史新高,突破350万辆了。要知道,2024年,最高库存是344万辆。可现在呢?又多了6万辆的库存。

可汽车消费市场并没有变得更大,所有车厂都在争夺一个存量蛋糕。就这350万辆的库存车,就可以供应俄罗斯市场卖3年半了。而在国内,想要清掉这个库存,压力就更大了。因为各大车厂仍在扩大产能,产量持续攀升,库存量不但不会减少,还可能放大!

比亚迪作为中国新能源头部一哥,它的库存量也是相当大的。降价,就是清库存最快的方式。

其二,2026年将执行新国标,现有的电池体系将面临不合格的风险。根据新国标,电池最低要求是,热失控全程不起火,不爆炸,烟雾不得伤害乘员。30毫米直径撞击头以150焦耳能量,撞击3次,不能有泄漏、破裂或者起火。这个新规的推行,就一个目标:5分钟内预警,零自燃!

因此,不符合新规的动力电池,都要在新规落地之前,全部卖掉。

其三,比亚迪的销量压力太大了。今年4月,比亚迪月销38万辆。这个数据看起来很不错,但刨除7.87万辆的海外销量,比亚迪国内销量已经环比转跌了。这是一个被隐藏起来的事实。它的国内销量增速跑不动了。为什么会这样呢?

核心就在于两个原因:一个是,高端跑不起量。像小米汽车、理想汽车,问界汽车,月销都稳定在3万辆左右,可比亚迪腾势汽车月销始终在1万辆左右,难以突破2万辆。主销车型也主要是商务车腾势D9,而面向家庭用户的腾势N7、N8、N9都谈不上太惊艳。

另一个是,在中低端的平价车型上,比亚迪遭遇吉利的强力冲击。如海鸥就被吉利星愿夺走了月销第一的位置,而比亚迪汉也面临吉利星耀8的冲击。吉利星舰7,全面挑战比亚迪宋。双方基本上已经打到贴身肉搏战了。

吉利银河2024年卖了49万辆,而今年要实现100万的销量,增速需要超过100%。而要实现这个销量,就得从比亚迪的嘴里抢蛋糕了。而且,吉利连续打造了星愿、星舰7两个爆款车,一个对标比亚迪海鸥,一个对标比亚迪宋家族,这两个恰恰是比亚迪最核心的阵地。若是吉利星耀8再取得成功,那比亚迪汉也岌岌可危了。

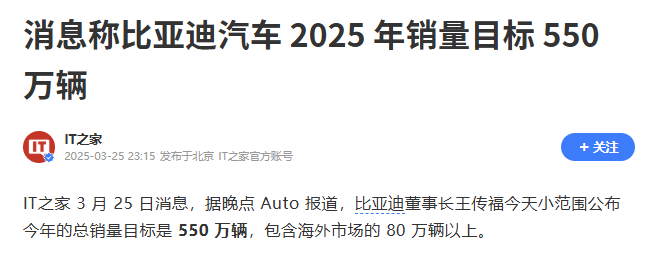

比亚迪今年的销量目标是550万辆。要完成这个目标,除了降价,比亚迪几乎没有第二个选择。因为打营销,比亚迪不如小米,打品牌,比亚迪不如鸿蒙智行,打格调,比亚迪不如蔚来,打增程家庭用户,则有理想、零跑两大新势力。打智驾,比亚迪跟华为、小鹏也有明显的差距。

此外,今年国家开始要求缩短结款周期,缓解供应商压力。比亚迪的迪链,靠沉淀供应商资金,扩大金融利润的模式,也受到冲击。这重重压力,都需要比亚迪快速回款,提升财务的健康度。

比亚迪这一轮价格战打下来,中国汽车行业又要迎来一波惨烈的生死战!在这场价格战中,比拼的不是谁跑得更快,而是谁活得更久。