01

2025上半年结束,下半年启程,在这辞旧迎新的时刻,咱们整个大活儿。大伙儿坐稳扶好,拓海今天带你们飙一趟政策深水区!

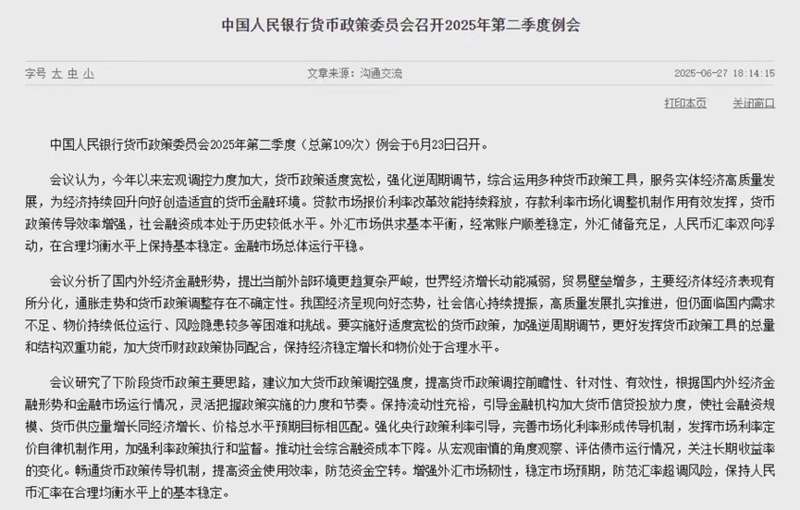

央妈近期召开了2025年第二季度例会,关于宏观经济和房地产工作有了最新表述。

咱们在这儿直接给大伙儿划重点——

首先,强调灵活把握政策实施的力度和节奏。

第二,关于房地产,强调持续巩固市场稳定态势。

第三,会议指出将加力实施增量政策。

这次央妈发话的信息量,甚至堪比拆迁办的红头文件,字里行间都透着“增量!增量!还是增量!”的那种紧迫感。

以上三项,咱们接下来详细拆解一下:

关于宏观经济形势,央行二季度例会在延续之前的适度宽松基调之上,提出“根据国内外经济金融形势和金融市场运行情况,灵活把握政策实施的力度和节奏”。

这意味着我们不再只是单纯聚焦降准降息,取而代之的是:

适度宽松的货币政策、逆周期调节以及加大货币政策与财政政策打配合。

这个事儿其实不难理解,当前我们的总体利率水平已经干到了历史低点;

最起码货币宽松的紧迫性并不强,这意味着单纯降准降息在边际效益上大概率有限。

与其撒开了大放水,还不如在保持适度宽松的基调上让货币端和政策端打配合来得更实惠。

关于房地产市场,总体目标定位已从“止跌回稳”升级为“巩固稳定态势”,并在最新定调中增加了“存量商品房和存量土地盘活”要求。

这显示政策重心已转向维护和强化当前市场企稳状态。

从2024年“9.24”一揽子刺激方案过后,楼市给出了一波企稳回升走势;

但随着时间推移,药效确实在减弱,无论是市场走势还是救市手段都应适时走向下一阶段。

与此同时,第二季度例会还直截了当地指出了当前市场的核心矛盾,即高体量库存与低效率土地并存。

从本次央行例会针对房地产工作的表述来看:

城中村和危旧房改造,不仅是新一轮增量政策的重点,也是未来实现房地产市场止跌回稳的新抓手。

大家可以回忆一下,6月13日国常会关于房地产工作的两项要求——

“要对全国房地产已供土地和在建项目进行摸底”;

“多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳”

是不是与咱们刚刚说的货币端与财政端协同发力推动城中村和危旧房改造对上了?

当然,如果大家还有别的高招,欢迎写在下方评论区。

央行二季度例会释放的另外一项关键点还有,明确了加力实施增量政策。

近期央妈在中长期流动性释放方面,动作相当不含糊——

下调若干结构性政策工具利率,老少爷们儿喜闻乐见的PSL也在其中;

公积金贷款利率和五年期以上首套房利率也在同步下调;

5000亿股票回购增持再贷款和3000亿股票回购增持再贷款可额度合并使用;

央行六月下旬再度开展3000亿麻辣粉(MLF)操作,连续第4个月超额净投放中长期资金…

下半年,有望在此基础之上继续加力实施增量政策,释放政策效应,核心目标就是两个:

扩大内需;

稳定预期。

对内而言,这是保证全年经济增长目标实现与稳就业的必经之路;

对外而言,也是维护人民币汇率稳定,增加关税谈判砝码的关键。

02

央妈在第二季度例会做出的部署,绝非临时起意;

而是全面考量了内外多重现实压力之下,做出的“走一步、看三步”的精密布局。

下半年极有可能到来的一揽子增量举措,核心就在于解决以下三个问题:

首先,是“政策工具箱”与“空间天花板”的矛盾。

时间来到2025年,现有政策工具箱空间的确出现了一些逼仄。

譬如5月份开启那波金融大招,包括但不限于降准降息以及公积金降息…

但消费市场和房地产市场的数据似乎都没能给出类似于去年“9.24”之后的表现:

2025年5月,全国居民消费价格同比下降0.1%,环比下降0.2%;

5月,70城有13个新房房价环比上涨,而二手房房价环比上涨的仅三座城市。

尽管这里面有传统淡季因素在,但也是在客观上削减了五月份一揽子金融利好的效果。

如果短时间内再叠加新的降准降息政策上去,两次救市效果大概率会产生抵消。

从现实角度来看,银行备不住还得哭晕在厕所。

来看两组数据你就明白了——

截至今年6月底,中美十年期国债收益率息差大约为260-270基点;

同一时期,我国银行业净息差已经低至1.46%,大幅低于1.8%的净息差警戒线。

在这种情况下,给政策工具箱补充新的弹药,变“无差别火力覆盖”为“精准外科手术”就显得尤为重要。

这新的弹药,可以是新的政策性工具,也可以是既有工具1+1>2的效果。

从现实出发,下半年上线全新政策性工具的可能性更大。

其次,是房地产行业“救急”与“治本”的矛盾。

应该坦然承认,当前房地产的确已经构成经济基本面的一大拖累。

之前的降利率、松限购,核心目标是为了刹住恐慌性抛盘和系统性下跌。

但始终有两个根本问题还没解决——天量库存和信心缺失。

给大家分享几组数据:

今年1-4月,一二三线城市供应住宅用地环比下降9.13%,同比下滑19.04%,起始楼面价5086/㎡,环比下降2.6%;

今年上半年,上市房企毛利率平均下降至10%以内,如果扣除期间费用、税费等因素,亏损面比账面数字还要大一些。

显然,单靠过往那种一揽子政策利好之后持续数月的脉冲式行情,已经不够用了。

央行第二季度例会最新定调“巩固稳定态势”和“盘活存量”,本质上就是针对以上两个问题的对症下药。

因此,接下来的政策重心应该是从防止“硬着陆”转向可持续企稳,核心依旧是消化存量。

核心要点在——

1)加速落地保障性住房再贷款;

直接破解当前保障房项目面临的融资难、融资贵等主要瓶颈问题。

落地此项融资工具,与大水漫灌最大的区别就在于,可以确保资金精准直达民生领域。

通过稳扎稳打走好城市化进程的冲刺阶段,再次形成人口和人力资源的集聚效应,拉动总需求。

2)加力推进城中村改造和危旧房改造。

可以用有限的货币和政策投入,撬动数倍于账面资本的投入,带动上下游的几十个关联行业;

通过优化城市空间、释放优质土地、解决低效空间利用等一系列问题,实现稳住市场预期、打破“资产价格下跌-信心缺失-投资收紧”的负反馈循环。

包括重启PSL在内的创设新的政策性金融工具的现实意义正在于此。

再有,就是“扩大内需”与“稳住外贸”的双重任务。

与前面两点不同的在于,以上两项实际上是一体两面,需要双线推进、同时进行。

进入2025年以后,外部因素的复杂程度似乎已经超预期。

贸易摩擦因素也好,地缘政治因素也好,客观上都给出口带来了不确定性。

而我们提出的“扩大内需+稳定预期+政策加力”,本质上就是对这一外部不确定性的对冲。

这就要求政策面不仅要“做到位”,还要“说清楚”,传递清晰、一致、有力的信号,努力打破“躺平”和“观望心态”。

从货币端的视角来看,对内能够支持消费和就业,对外能够稳住汇率、增加谈判的筹码,就是最重要的KPI。

03

2025年下半年,经济企稳回升任务艰巨。

推动保障房再贷款加速落地与加速城中村、危旧房改造进程:

是打通金融梗阻与实物供给、筑牢民生基础与消费支撑、重塑房地产发展模式的重中之重。

央妈的棋局已经非常直截了当:扭转大家对基本面与资产价格的信心。

如果你是中小微企业主——

接下来一定要密切关注结构性货币政策工具,央妈有很大概率推出或加大对普惠小微、科技创新等领域的定向支持。

定向贴息、再贷款的支持力度很有可能进一步加大,尽最大努力降低综合融资成本。

这里得提醒一句:经济复苏本身是一个漫长的过程,以长期主义应对、聚焦核心业务、谨慎扩张依旧具有现实意义。

如果你是相关领域的从业人员——

我可以直截了当地讲,以下领域大概率是接下来一个时期的发力点,包括但不限于:

城中村改造、保障房建设、以旧换新、新基建、关键核心技术攻关领域以及符合国家战略方向核心龙头行业。

当然,咱们得强调一下,这里说的是相关领域的国家级投资与相关行业就业,股票投资不在此讨论范围之内。

如果你是购房者或潜在购房者——

我们再次强调摒弃普涨或大跌叙事,最有穿越周期实力的房产大致两类:

一是核心城市、核心地段坐拥稀缺的好房子;

二是直接受益于城中村改造或城市更新辐射地带的房产。

当前房贷利率已处在历史低位,但利率因素绝不是唯一考量;

城市、区域板块、配套资源以及房产品带来的长期估值与流动性,哪一个都比购入成本的优先级更高。

从心态上来讲,当前最为务实的房地产配置心态应该是——

短期保值抗跌,长期跑赢通胀。

总体来看,下半年央妈的一揽子增量政策目前只剩何时落地的问题。

既要托举基本面、又要防范新风险;

既要货币与财政协同发力,又要积极盘活存量。

怎么看都是一种“路漫漫其修远兮,吾将上下而求索”的画风。

看懂以上操作路线的老铁,相信已经开始悄悄布局下一阶段的资产配置了。