美联储9月货币政策会议临近,市场对降息预期分歧持续扩大。

旧金山联储主席戴利明确反对激进降息,而白宫持续施压要求宽松。

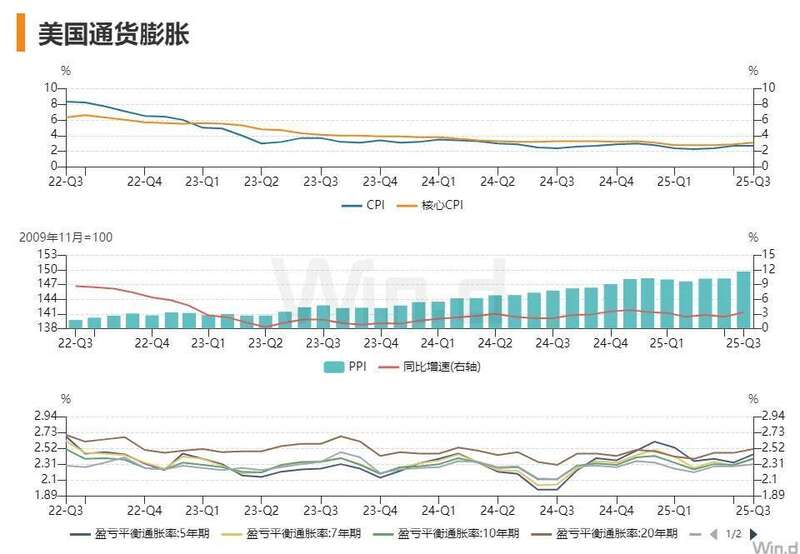

最新公布的美国7月PPI同比升3.3%,为今年2月以来最高水平;环比上涨0.9%,远高于预期中的0.2%,表明上游价格压力依然存在。

华尔街投行对接下来降息预测两极分化,而美联储内部决策层出现32年来首次双理事反对票,政策不确定性达到近年高点。

// 戴利反对大幅降息 //

8月14日,旧金山联储主席玛丽·戴利在采访中表示,9月降息50个基点将释放错误信号。她认为当前劳动力市场虽在走弱,但未达需要紧急措施的程度。戴利指出7月非农数据下修显示就业市场疲软,但仍维持今年降息两次的预测。

戴利强调企业已消化关税成本,商品通胀反应温和。她将关税影响比作管道小漏点,而非洪水般冲击。这种评估削弱了立即大幅降息的必要性,暗示更倾向渐进式政策调整。

// 白宫与市场预期持续施压 //

美国财长贝森特8月13日呼吁9月降息50个基点,称利率应下调150-175个基点。CME数据显示市场预期9月降息概率达94%,其中25个基点概率62.9%,50个基点概率22.5%。这种强烈预期令美联储陷入两难。

摩根士丹利指出,鲍威尔可能在杰克逊霍尔年会上抑制市场预期。前美银经济学家Ethan Harris警告,若预期过度升温,美联储将难以维持利率不变。芝加哥联储主席古尔斯比等鹰派官员已开始发声反对立即降息。

// 7月PPI高于预期 //

美国劳工部最新数据显示,美国7月PPI同比升3.3%,为今年2月以来最高水平,预期升2.5%,前值从升2.3%修正为升2.4%;环比升0.9%,为2022年6月以来最大涨幅,预期升0.2%,前值持平。美国7月核心PPI同比升3.7%,预期升2.9%,前值升2.6%;环比升0.9%,预期升0.2%,前值持平。

PPI环比上涨0.9%,远高于此前经济学家预期的0.2%。作为衡量批发端通胀的重要指标,该数据表明上游价格压力依然存在,这与本周早些时候公布的CPI形成对比——CPI显示消费端物价有轻微缓和迹象。

// 华尔街投行预测严重分化 //

万得在此前的文章中《降息预期凌乱,华尔街投行“吵”起来》指出,高盛、花旗两大知名投行预测9月可能降息50个基点。摩根大通更预计9月、11月各降50个基点,全年降125个基点。这些机构认为就业市场快速恶化需要强力应对。高盛分析师指出,潜在月就业增长已从Q1的20.6万骤降至7月的2.8万。

美银全球研究部则坚持利率应维持至2026年,认为通胀风险超过就业担忧。巴克莱将预期从全年降50个基点缩减为12月降25个基点。汇丰预测2025年起渐进降息,三年累计75个基点。

// 美联储内部分歧历史性公开 //

7月美联储会议出现1993年来首次双理事反对票,沃勒和鲍曼支持立即降息25个基点。瑞穗证券指出,FOMC多数成员处于中间立场,既担忧通胀又关注就业。这种分裂预示9月会议前辩论将异常激烈。

德意志银行认为最终决定取决于8月非农和通胀数据。目前核心CPI同比达3.1%,过去40年仅1990年在此水平下降息。政策天平正随特朗普新理事任命向鸽派倾斜,但关税带来的通胀风险仍是关键变数。