各位小伙伴应该还记得,前几年每到节假日出行高峰,高速服务区“抢桩”的新闻就会层出不穷。

但最近这两年,尽管新能源车卖得越来越多,这类新闻却明显少了。

这背后,一方面是车企联合宁王等电池厂商在技术上下了大功夫,纯电、增程车型的续航都越来越长,车端的充电速度也越来越快;

另一方面,和充电桩同样有着很大的关系。

2018年公社刚成立那会儿,大多数服务区的国网桩都是60kW的,还往往跑不满,但现在基本都升级到了120kW。充电桩的数量,也是越来越多。

至于增长的幅度有多夸张……咱们直接上数据

:

根据中国充电联盟的统计,截至2025年6月,中国充电桩总数达到1477万根,比2022年底的521万根多了两倍,而且大部分都是直流超充桩。

桩变多了,大家能充电的地方多了,需要“抢桩”的时候自然大大减少。

然而这种“基建狂魔”带来的补能体验,到了其他国家,可就不一定享受得到了。

大洋彼岸的美国,大家如果想出门充电,都得靠特斯拉的超充网络兜底。

新能源占比更高的欧洲要惨不少,依然存在充电桩少、充电速度慢、流程还特别麻烦的囧境。

于是,前特斯拉的充电团队站了出来:准备把美国的“先进经验”带到欧洲,闯出一片天!

01. “倒数第二给倒数第一补课?”

先简单交代下背景。其实无论是搞充电基建的意愿,还是对电动车的接受程度,美国都远不如欧洲。

毕竟美国地广人稀,汽油便宜,大多数人还是喜欢内燃机

。

同样是到2030年,欧盟的目标是铺设350万根公共充电桩,但美国只有50万根,只是欧洲的零头;

2024年,美国新能源的新车渗透率还不到10%。到了今年二季度,更是因为特朗普取消税收减免政策,让新能源销量迎来了罕见的下跌……

那么,在美国开电车该怎么充电?当然是找特斯拉了!

特斯拉在美国,其实有点像国内的蔚来。多年来一直在铺超充站,拥有美国覆盖面最广、建设和运营能力最强、同时也是美国唯一的全国性充电体系。

像是BBA、沃尔沃等豪华品牌,也在北美先后接入了特斯拉的充电网络,给自家用户提供超充服务。

正因如此,去年马斯克一口气裁掉特斯拉超充团队500人的消息,传出后才如此令人震惊——

这可是有能力搞定全美超充网络的技术大牛,说裁就裁了……本就压力山大的美国电动车行业,更是雪上加霜。

不过这个明星团队肯定不会闲着,跑到了英国成立了一家名为Hubber的公司。

该公司的三名创始人,都是被马斯克裁掉的前特斯拉超充团队成员,他们在特斯拉工作期间,曾在英国和爱尔兰两地,参与建设了100个超充站共1200根充电桩。

漂亮的履历,让他们创立仅一年的新公司,轻而易举就获得了6000万英镑融资。

当然,作为一家致力于“解决城市充电缺口”的公司,Hubber所设想的充电场景也是英国最急需的。

英国城市道路交通环境是什么样?道路狭窄,越是市中心,地段越是寸土寸金、改建困难。

这就导致,尽管英国大城市有设置在街边的充电桩,但充电速度不能保证、车辆停留也很麻烦。尤其对于充电比日常家用车频繁5倍的网约车、出租车来说,实在不够方便。

因此,Hubber就想出了一个办法:把充电站往远、往偏了建!不挨着主干道、边上没有购物中心都没关系,无论什么旧仓库、加油站,给它改造成具备高吞吐量的充电设施就完事了!

反正用户是来充电的,只要充电够快、车辆方便进出就行,关键是不要耽误师傅们拉活。

况且充电站还可以建几个卫生间、自动售货机等设施,来为用户提供基本便利服务。

没错,这就是特斯拉超充服务站的翻版,相当于原封不动把特斯拉的成功经验,照搬到了英国!

在Hubber的构思下,这样的一个充电站不仅可以给网约车、出租车充电,再加服务一些轻型电动货车,将来robotaxi普及之后,还能继续开辟新业务。

这么看起来,商业前景简直好得不得了。

02. 为啥不抄第一名的作业?

目前,Hubber的第一个充电站已经于8月20日在伦敦南部开业,提供150kW、300kW两种功率、共12根充电桩。

但讲道理,以咱们中国新能源用户的视角看,Hubber公司的商业模式……其实很一般。

一方面,华为前两年的液冷超充技术,已经能实现单枪充电峰值功率600kW,1秒充电1公里,今年比亚迪推出的兆瓦闪充,直接将充电功率拔到1000kW,实现1秒充电2公里。

这300kW的桩端功率,实在有点不够看。

另一方面,“方便车辆进出”的充电站,在国内充电桩增速堪称迅猛的衬托下,几乎是落后一整个版本的解决方案。

咱们这的最新版本,是专为营运车司机服务的综合性服务驿站,比如上海市嘉定区真新街道栅桥村的“驿路有我”网约车综合服务站。

这个服务站的基础是拥有170个充电车位的网约车充电站,现在不仅有24小时食堂,还开了配备洗衣机和冰箱的公寓,三人一间每月650元,直接包办了司机充电、餐饮、住宿等各方面的需求,四舍五入就是个小型社区。

当下国内类似的为营运车服务的综合驿站,除了有充电公司与酒店这类商业主体的参与,很多也都有基层公安、社区、交通管理部门等角色出现。也唯有这样,才能打通各种环节,给司机提供上述这样的一站式服务。

只不过,此类经验欧美国家就很难借鉴了。

不仅是国家电网为代表的央国企,在早期建设了一批示范性充电项目,更是一系列政策的提出,确定了充电基础设施需“适度提前”的建设规划。

有国家定下了方向、打好了样,才有2016年前后大批民间资本、商业公司投入到充电桩市场,市场盘子才开始做起来。

后来到2020年4月,新能源汽车充电桩被明确列为“新基建”的范畴,一系列政策和补贴对此进行倾斜,停车场、社区等多区域充电桩建设,乃至电网与供电配套服务都被纳入到各地政府的规划领域。

于是才有了国内充电桩数量的飞速增长。

到现在,国内充电市场早已不再是国家主导的早期发展阶段,而是商业公司占据最多市场份额的成熟阶段。

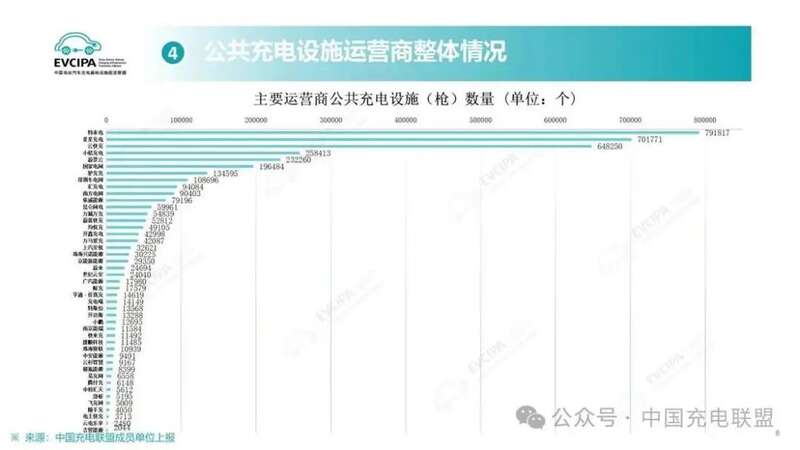

截止到2025年6月,中国充电联盟数据统计,全国充电运营企业所运营的充电桩TOP5,全部为商业公司,分别是特来电(也有国资背景)、星星充电、云快充、小桔充电和蔚景云,直到第六名才是国家电网。

国内充电市场的发展历程,清晰揭露出这样一个事实:基建硬骨头,还是得国家出面带头来啃。

反观欧洲充电市场,当下十大充电公司全部为商业公司,这些公司最多能获得一些欧盟的政策补贴,却等不来欧盟亲自披挂上阵带头冲锋。

其中在24个欧洲国家有布局、充电网络规模最大的IONITY,本质上也只是宝马集团、梅赛德斯·奔驰、大众集团、福特、现代等车企合资成立的行业联合公司。

然而商业公司都是逐利的,这样的市场格局直接导致欧盟充电市场发展极不平衡。

同样都是欧盟国家,荷兰、德国、法国等少数几个国家,拥有整个欧盟已建成的70%公共充电桩,波兰等大多数国家,可能一百公里都找不到一个公共充电桩。

然而即便是充电桩数量相对占优的几个国家,其内部区域充电桩的布局同样不够合理。

因此,才能让Hubber这样的初创公司找到机会,进而尝试去填补市场上的空白。

从目前的评价来看,很多媒体和用户都认为Hubber的商业模式很聪明,也很期待Hubber给充电市场带来的新变化。

可如果仔细去看的话,Hubber官方对自己的介绍并非“充电公司”,而是“房地产平台”。

Hubber的首个充电站,其充电服务是由合作方——充电公司RAW来提供的,Hubber的核心任务是盘活未能充分开发的场地,将其改造成充电站。

而Hubber在这方面的优势,来源于三位创始人在特斯拉超充团队工作时期,为特斯拉超充站选址的经验,公司本身则压根没有建哪怕一根充电桩的能力。

可以想象,Hubber有很大概率能跑通,只是似乎再多几个Hubber,也无法回答这样的问题:

真正的充电基建硬骨头,到底由谁来啃?

03. 悬而未决的问题

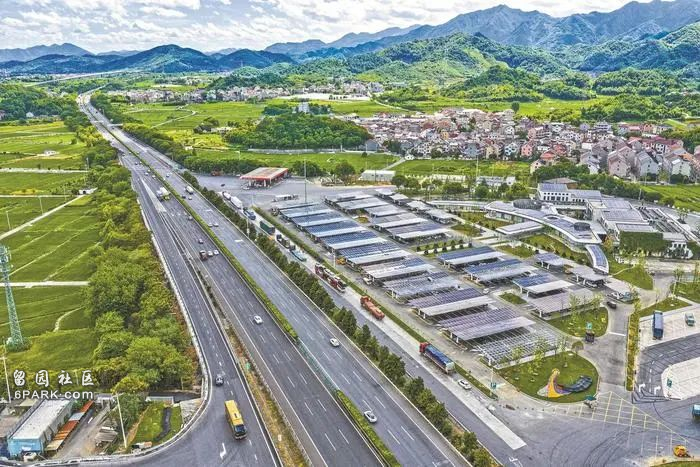

8月18日,中国最大规模的高速公路充电站建成投运。

这个充电站位于浙江桐庐服务区,采用光伏发电、梯次储能、液冷超充直流快充等多种技术,不止能通过车棚上2260kW的光伏板就地发电,还能通过配套的430kWh储能电站实现电能供应的削峰填谷。

充电速度方面,该站共有108个大功率快充桩,其中40个是最高功率600kW的超充桩,最快充电五六分钟即可补能300公里。

而在此基础之上,还有以比亚迪为代表的兆瓦闪充站正在建设当中,未来中国的电动车用户,还能享受充电5分钟续航增加400公里的便捷补能体验。

这一切的背后,除了电池、电动车技术的发展,关键还有电能的稳定支撑能力。

今年7月,中国全社会月用电量已经突破万亿kWh,这在全球历史上也是第一次。

当然这一用电量的数据达成,离不开夏季高温需开空调这一用电高峰条件,但数据本身则明白显示了中国电量供应是多么恐怖的存在——

中国一个月,顶了东盟国家全年的用电量。

如果和东盟比大家没什么感觉,那么换个参考对象,去年光中国一个国家,用电量就超过了美国+欧盟+印度的总和。

而且更恐怖的是,从今年7月数据看,我国风电、太阳能、生物质发电量占比接近总量的四分之一,新能源发电占比已然不容忽视。

现在回头再看欧洲电动车的充电问题,会发现这远不是一个创业公司能解决的。

更雪上加霜的,是欧洲汽车制造商协会(ACEA)今年发出的警告:到2030年欧盟需要约880万个充电桩,而按照目前的建设速度,届时最多只能建成160万个。如果不采取措施,巨大的短缺将迎来“充电桩危机”。

充电桩的数量缺口是一回事,假使新建充电桩的流程审批、施工都能够顺利完成,欧盟真的能建起足够数量的充电桩,电网的承受能力也需要额外考虑。

电池电量越大、充电桩充电速率越快,对电网的短时冲击能力就越强。

肉眼可见的,如何保证稳定充足的电量供应,并在此基础之上做到廉价,会是欧洲电动车未来发展的长期课题。