内容提要:

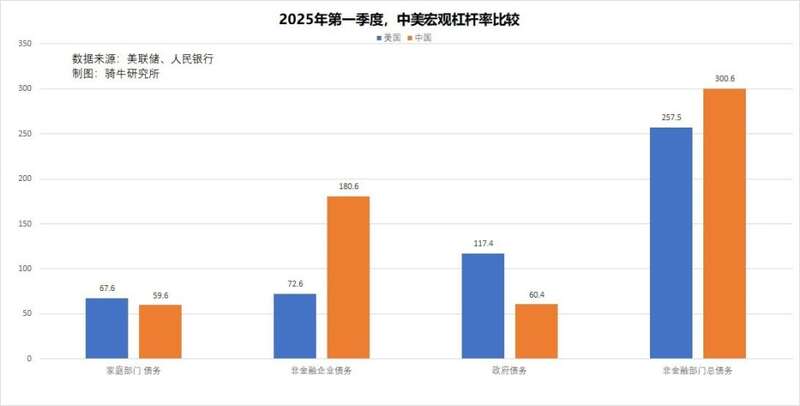

这是一篇驳斥网络流传的中美债务对比误区的专业文章。本文通过来自美联储和央行的权威数据指出,实际上中国宏观杠杆率达300.6%,远高于美国的257.5%。眼前的中国政策利率持续下调比美国低,但债务系多年形成,实际上加权平均利率中国仍然高于美国。中美债务安全性的关键差异在于实际利率与经济增量的匹配度。

债务是观察、评估宏观经济发展潜力和周期的重要工具。周日在某乎的财经作者群中,有位网名“新宏观主义”的作者,首先贴出一段中国金融四十人研究院执行院长郭凯谈“2025年或是美元失去霸权地位分水岭”的短视频,然后贴出一段可能是为了印证郭凯观点的文字。

他说:“不需要认识他(郭凯)。可以简单计算一下,美国所有债务已经超过100万亿美元,以年贷款利率5%计算,年支付利息需5万亿美元。美国年GDP 按30万亿美元计,储蓄率按10%计,则年储蓄增量为3万亿美元,债务人全部借入,尚差2万亿美元支付利息,这就是明斯基的庞氏融资,破裂”。

此后与人交流中,他这个中国人非常为美国人操心地说:“美国政府收入怎么覆盖美国国债的利息?”

为了证明美国人无法还债,他用中国的债务数据做对比说:“中国债务余额300万亿,年贷款利率2%,一年利息6万亿。以GDP 年140万亿,储蓄率30%计,则年储蓄增量为42万亿,远大于利息”。

接着,他用中国的低利率作为中国的优越性,进一步证明美国债务的不可持续。他说:“中国的利率低,说明国债不需要花高代价就可以发行,而美债则不同”。

债务问题是一个看似简单,实则复杂的经济问题。很多人连国债和宏观债务、时点利率和加权利率、国债票面利率和国债收益率、名义利率和实际利率都闹不明白,自然对一个国家的宏观债务问题很难有比较清晰的了解。

这个“新宏观主义”自称是中国社科院研究生院的工商管理硕士。他的四句话,不仅研究态度非常随意、不专业,而且隐藏了很多基本常识类的错误和数据错误。我甚至认为,deepseek等中文AI之所以回答问题错误百出,归根结底,就是类似“新宏观主义”发表的文章和观点漏洞百出,严重污染了喂给AI的原始数据。

三郎现在来指出这四段话中存在的严重问题。

第一、美国的所有债务没有超过100万亿美元,中国的债务也不止300万亿元。

在美联储官网的数据查询中找到Financial Accounts of the United States(美国金融账户),再在其中找到Debt of Nonfinancial Sectors(非金融部门债务),我们就可以看到美国1952-2025年分季的美国各部门的债务数据,目前,这些数据更新到2025年第一季度。

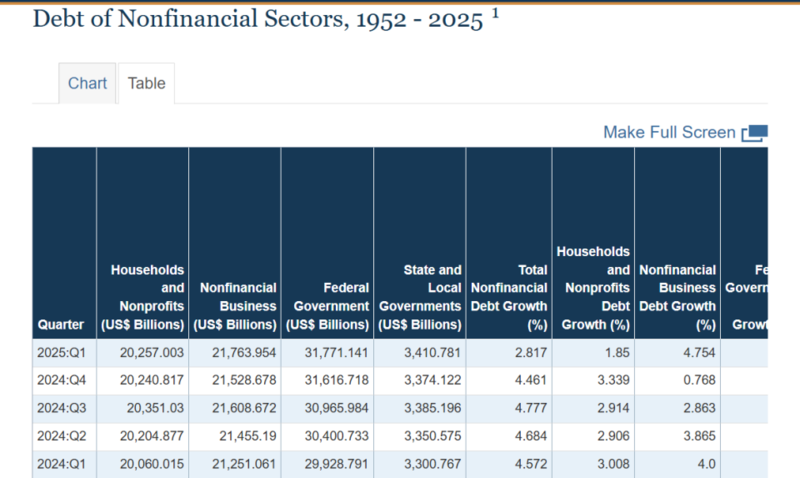

上图是美国非金融部门债务的数据表截图。从中我们可以发现,截至2025年3月底,美国家庭部分负债总额为20.26万亿美元,非金融企业部门总负债21.76万亿美元,美联邦负债31.77万亿美元,美地方政府负债3.41万亿美元,美国非金融部门负债总额为77.2万亿美元。

2025年一季度,美国年化GDP为29.98万亿美元。这意味着,一季度美国的宏观杠杆率为257.5%,其中家庭部门杠杆率为67.6%,非金融企业部门为72.6%,政府杠杆率为117.4%。

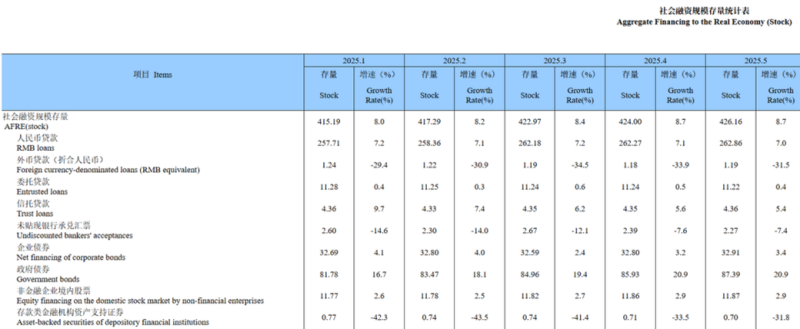

中国的债务数据,体现在人民银行公布的《社会融资规模存量统计表》中,但该表没有单列居民贷款余额数据。居民贷款的数据需要从《金融机构本外币信贷收支表》中获取。需要说明的是,与美联储统计的美国家庭债务包括信用卡和发薪贷等小贷公司的数据不同,我们无法获取中国家庭部门从小贷车贷公司、信用卡、蚂蚁花呗等网贷公司获得的贷款余额。央行一般不公布这些数据。

依据人民银行的公开资料,2025年3月底,中国家庭部门负债总额(仅包括银行贷款)83.88万亿元。政府负债84.96万亿元,其中中央负债33.71万亿元,地方政府负债50.17万亿元。企业负债254.13万亿元。非金融部门债务总额422.97万亿元。

2025年一季度,中国GDP为31.88万亿元,年化大约为140.7万亿元。由此我们可以看到,我们的宏观杠杆率为300.6%,其中家庭部门杠杆率为59.6%,非金融企业部门杠杆率为180.6%,政府部门杠杆率为60.4%。

中国的宏观杠杆率300.6%,远高于美国的257.5%。从宏观杠杆率的结构来看,美国企业杠杆率很低,我们很高,这与统计口径有关。

我们将公用事业部门的债务和地方投融资平台的债务,计入企事业部门债务中,三郎曾经测算,2023年底地方投融资平台隐性债务大约65万亿元。教育、医疗、铁路、桥梁等公用事业债务还有大约20万亿元。如果将这一块债务从企业部门剥离出来,那么我们的企业杠杆率大约为120%,与美国企业部门就比较接近了。将这一块合并到政府债,那么政府杠杆率就达到了121%左右,超过了美国政府的杠杆率。

此外,我们的家庭杠杆率比美国略低,但债务负担并不低。因为美国个人收入在GDP中的占比远高于我们。如果按家庭债务收入比来衡量家庭债务负担,我们为141%,美国为111.2%。

第二、美国的债务利率没有5%,中国的债务利率也不止2%。

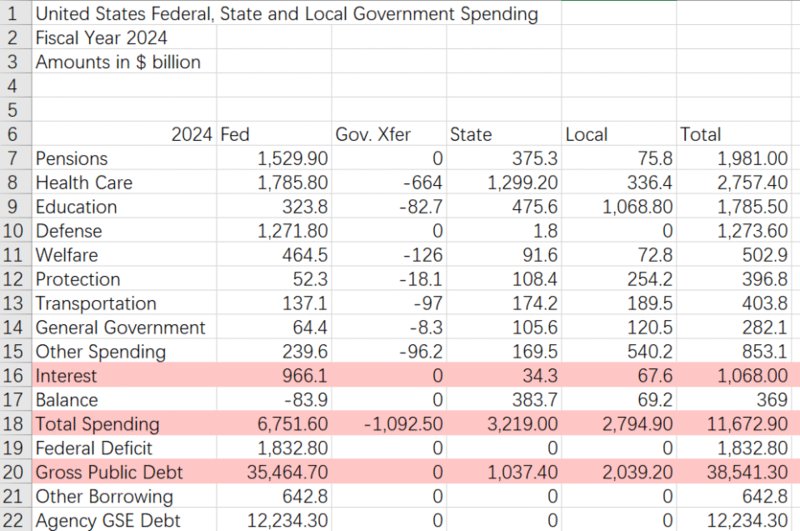

美国政府2024年财政支出中,利息支出1.068万亿美元,其中美联邦支出9661亿美元,州支付343亿美元,州以下政府支付676亿美元。对应美国政府付息债务余额34.99万亿美元,美国政府债加权平均利率为3.052%。

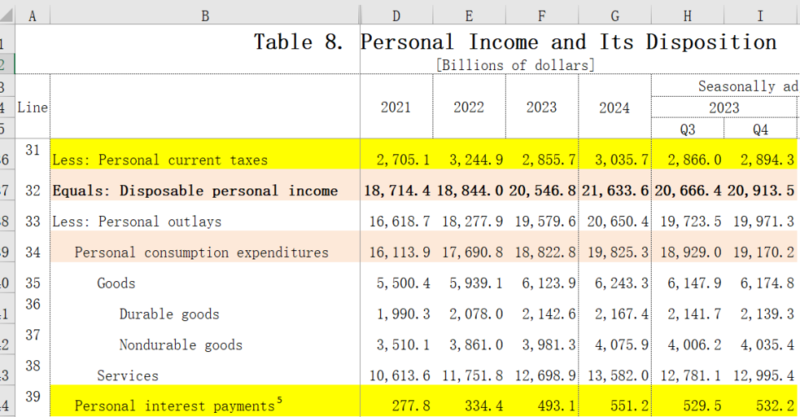

根据美国商务部2024年发布的GDP数据库中的“Table 8. Personal Income and Its Disposition(表8. 个人收入及其分配)”中的Personal interest payments(个人利息支付)项目的数据,2024年美国家庭支付债务利息的金额为5512亿美元,对应美国家庭2024年的债务余额19.91万亿美元,美国家庭部门的加权平均利率为2.77%。

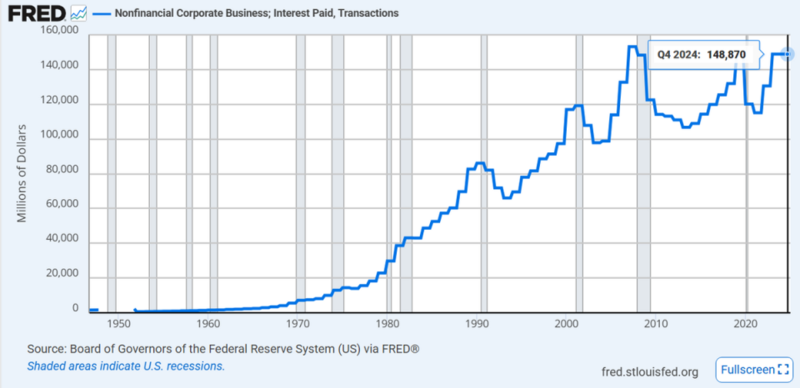

根据美联储在“Nonfinancial Corporate Business,Interest Paid, Transactions(非金融公司业务已付利息)”中披露的数据,2024年,美国非金融公司为21.25万亿美元平均付息债务支付了8600亿美元的利息。由此可推算美国非金融企业债务的加权平均利率为4.05%。

美国公司债务利率高于家庭贷款利率,主要原因是美国企业债务中,大约65%为债券。在美国,无抵押的企业债券的风险定价高于银行的抵押贷款。

财政部披露,2024年,全国政府债务付息支出12877亿元,对应全年政府债付息余额68.79万亿元,利率为1.872%。

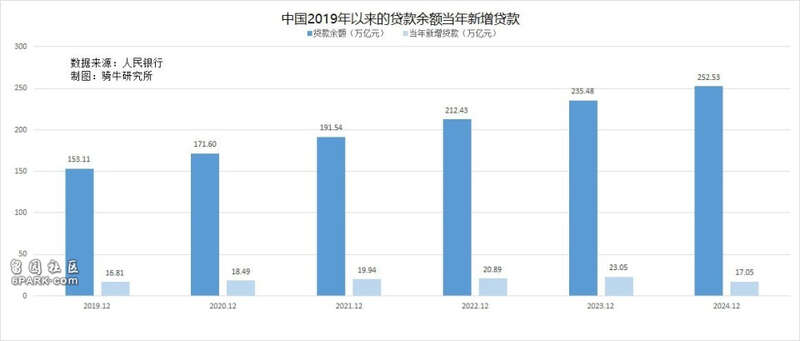

国家统计局和央行都没有公布家庭债务利息支付数据和企业利息支付数据。但央行在每个季度的货币政策报告中,公布了当季的新发贷款的加权平均利率。2020年12月的加权平均利率为5.03%,2024年12月为3.28%。

根据五年来的贷款余额和新增贷款我们可以得知,在2024年12月252.53万亿元的贷款中,五年来的新增贷款约占40%,老贷款约占60%。因此我们可以估算出新老贷款加权平均利率大约为4.44%。

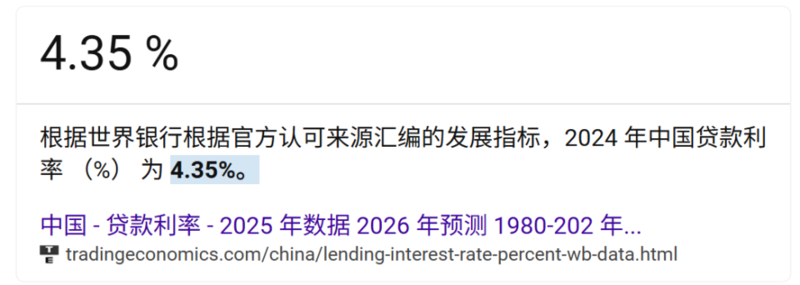

三郎估算的新老贷款加权平均利率,与专业的数据网站“交易经济学”援引世界银行披露的2024年中国4.35%的贷款利率,仅存在万分之九个点的误差。

我们知道,中国政府的债务与美国政府一样,基本上为债券,家庭贷款主要是银行贷款。企业付息债务254.13万亿元,一部分为贷款,2025年3月为179.53万亿元;一部分为债券,为32.59万亿元,一部分为信托等表外融资,为42.01万亿元。企业债利率远高于政府债,表外融资利率远高于银行贷款。

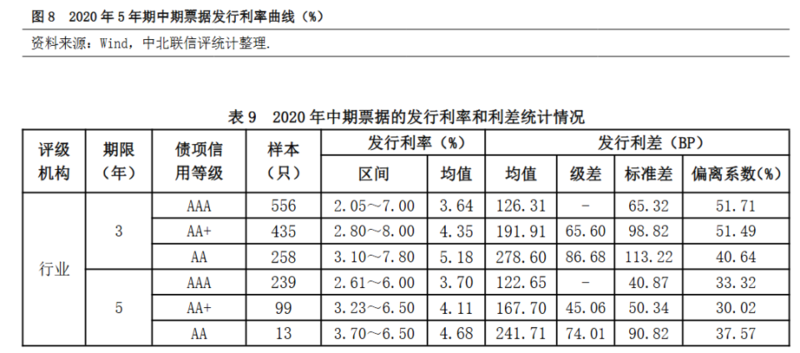

2024年城投债加权平均发行利率为2.87%,非城投企业债券加权平均发行利率为2.79%。2020年企业债券发行利率平均为4.31%。加权平均,2024年企业债券的加权平均利率大约为3.657%。

表外融资利率具体数据无法查询,但远高于银行贷款利率是基本常识。按比银行利率高1个百分点计算,大约为5.44%。

依据上述资料,我们可以大体估算出2024年企业付息债务254.13万亿元的加权平均利率为4.5%。

依据上述数据小结,我们可以推算出美国的债务加权平均利率大约为3.26%,债务成本,即利息支出占GDP的比重大约为8.4%。中国债务加权平均利率大约为3.96%,比美国高0.7个百分点。债务成本大约为11.9%,比美国高3.5个百分点。

必须特别说明,以上利率为名义利率。如果引入实际利率概念,即名义利率-通胀,2025年3月,美国债务加权实际利率只有0.86%(3.26%-2.4%),中国债务加权实际利率高达4.06%(3.96%-(-0.1%))。

第三、利率越低,债务越安全吗?

认为国债利率越低,国债成本就越小,债务就越安全,或者说贷款利率越低,贷款成本越小,债务风险就越小,这纯属经济学文盲。

因为债务的成本,对应的并非利率,而是收入的增长。

而影响企业利润的,除了企业产品的竞争力,还有一个重要的宏观经济指标——通胀。所以只要国家统计局公布工业企业利润下降,大多数人就会指出,这是因为最近几年生产者出厂价格下降。这既是实际利率需要名义利率减去通胀的原因,也是因为通胀本身就构成了经济的名义增长率的一部分的原因。

所以经济学基本常识中,有一个利率与经济增长关系的常识。即国债的利率对应的是经济增长的预期,国债利率低,意味着对未来经济增长的预期降低。亦即国债收益率将运行在与经济增长预期相匹配的合理区间内。

经济增长降低,收入增加的部分就会减少。当收入增加部分减少到比较低的利率还少的时候,低利率也充满了债务风险。这就是经济通缩往往比通胀更可怕的主要原因。这个常识中美央行负责人都有提及。

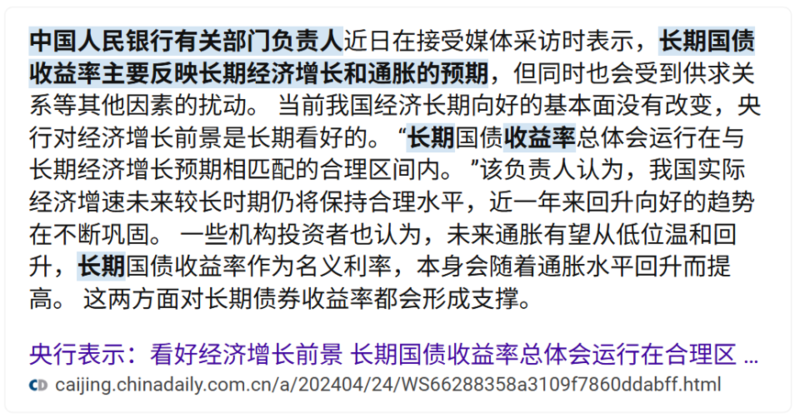

2024年4月24日,中国人民银行有关部门负责人表示,长期国债收益率主要反映长期经济增长和通胀的预期,但同时也会受到供求关系等其他因素的扰动。

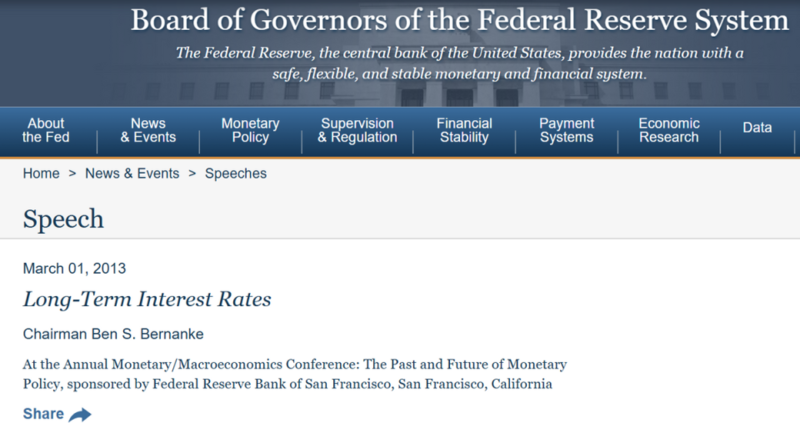

2013年3月1日,2022年诺贝尔经济学奖得主、时任美联储主席伯南克在《货币政策的过去和未来》演讲中说:从长远来看,实际利率主要由非货币因素决定,例如资本投资的预期回报,而资本投资的预期回报又与经济的潜在实力密切相关。

他在解释当时美债收益率较低的原因时说:“这一事实表明市场参与者预计经济增长将持续放缓,因此实际投资回报率较低。换句话说,预期实际空头利率的低水平可能不仅反映了投资者对周期性经济复苏缓慢的预期,还反映了对经济长期增长前景的某种下调”。

那些认为利率越低债务越容易循环、债务风险越低的人,你们知道这一观点错在哪了吗?

至于中国和美国的宏观债务,谁更安全,三郎不作总结,你们可以自行判断。数据的来源、逻辑、对比,都摆在这,可以说至少到目前,没有人为你们提供如此全面和真实的数据。