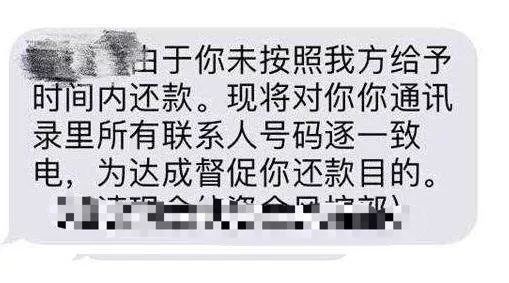

兄弟,该还钱了。

小莫听过艾滋病群体催债的,拍裸照让别人肉偿的,打横幅扩大影响的,更多的是吃喝拉撒「 贴身跟随 」的。随着一声暴雷,忽然一夜之间,这些人好像都不见了。

逃不脱的,唯有格子间的办公室里,催债电话永不停歇。

2016年,催债人杜志浩脱下裤子,极尽侮辱债务人苏银霞,而被其子于欢疯狂刺死时,小莫还在上大专,翘课打游戏,抠脚吃泡面;2017、18年,套路贷、裸贷满天飞的时候,他已经西装革履,戴着头戴式耳机,每天拨打上百通电话,成了一名职业催债人,一干就是两年多。

办公室墙上的标语塞满了职业催债人所有的欲望:

业绩!业绩!业绩!

一个身份证能做多少事儿?

提到催债师,在很多的潜意识里,还是纹着青龙、戴着金链子,动不动就威逼泼红漆的角色。当初面试小莫的面试官,也问过这个问题。等他入职之后,才发现「 咱们这行 」远不是那么回事儿。

小莫入行所在的公司总人数不少,主打「 打信用卡案件 」。你用的信用卡,一旦逾期到一定时间,就会有专人来催收,这其中有银行的人,也有小莫这种第三方公司的人,而欠钱的倒霉蛋儿,业内统称「 持卡人 」。

和任何训练有素的队伍一样,职业催债人基本上以小组为单位,每组六七人,配备一个「 谈判手 」负责难度大的持卡人,其余都负责查和持卡人有关的一切信息,也就是「 信息修复 」。

像无数个上班族一样,一个个方格间,人手一台黑色电话机,带上耳机就是「 客服 」,放下耳机,就是「 侦探 」。房间里除了嘈杂的谈话声和噼里啪啦的按键声,最多的就是「 咕咚咕咚 」的喝水声。干这行费嗓子,每人每天要打满三个半小时到四个小时的有效通话,对方挂断的不计入时间。

所以,能搭上话,是一切的开始,然后,再最大程度的要回这些连银行都没有办法的老赖的欠款。

( 平常的办公室 )

银行雁过拔毛,一般内部都有催收机构,只会把「 没拔下来毛 」的硬骨头留给第三方催债机构。小莫他们专啃硬骨头。

对于逾期时间不同的客户,银行是有一个等级划分的,比如招商银行的信用卡,以三个月为周期,分 M1、M2、M3。。。光大银行的则以 ABCD 划分。到小莫他们手上的,是招商十期、平安八手( 平安银行信用卡逾期八年 )这样的高难度业务。

这时候,公司就会竞标,买下来银行某一周期的坏账包。这些包含着坏账客户的信息的表格被按照欠款总额的一定比例出售,只要催回的款项高于从银行买入的价格,剩下的钱就都是催债公司的。

当然,一般委案只有三个月,也就是说,在三个月后,不管情况如何,银行都会将打包的持卡人信息收回库里。

在这三个月里,第一个月是黄金期,要经过筛选、首催、网搜等多道步骤。让小莫觉得自己干的活儿和侦探、警察没啥区别的,是「 网搜 」,或者说,是人肉搜索。

到小莫手上的案件,一般除了身份证,在申请信用卡时填写的电话、住址基本都已经失效。但是一个身份证已经足矣。

这串18位的身份证号,就像一个钥匙,去等待催债人打开无数的宝箱。

“ 去打三网( 移动联通电信 )搞到名下的电话号码,连接的亲情号,套出连着的其他身份证号和电话号码;摸到宽带的装机地址和绑定手机;注册酒店留下的号码和居住地址、航空公司会员注册的号码、电商平台收货地址和号码、甚至保险预留的地址和电话,包括受益人和保单号、社保信息和婚姻信息。。。”

还有一些手机号码,只显示「 前三后四 」位数字,但是通过不同注册相互印证,仍然可以完美破译。

就像福尔摩斯破案一样,一张大网覆盖了持卡人的社交关系,无数条支线指向持卡人,这张网越大,谈判手和持卡人谈判还钱的筹码就越多。

“ 我们内部有个表格,有几百种网搜方式。这无数个信息打过去,总有一个是他的软肋,是他怕的。”

当然,在海量的持卡人信息面前,小莫还是会筛选「 优质持卡人 」,也就是还款成功率高的客户。在公司的数据库里,可以监测该持卡人是否还有别的银行欠款,这叫做「 共案 」,共案少的优质。这些客户中,80、90后优先,女性优先男性,一线二线优先,农村户籍优先。

小莫说,农村户籍持卡人,往往更注重面子和传统,顺藤摸瓜找到村里的村主任、会计等村干部,还有村里的其他人,只需要通知,” XXX欠银行多少钱,麻烦告诉他一声。“ 你看他还能不能呆在祖祖辈辈的村子里?

” 语言是能杀死一个人的,特别在农村。“

也有例外,有些地方的村子,会形成一个坚固的堡垒,成为「 老赖村 」,电话催债是白搭,上门要钱更是送死,等待催债人的是锄头和棍棒。看到地域在这个黑名单上的持卡人时,小莫往往选择放弃。

找人是基本功,「 谈判 」才是职业催债人各显神通的时候。

合规和「 合规 」?

干这行,形成一定规模的公司,规矩都差不多,不能辱骂恐吓、不能私自减免、不能威胁骚扰、不能买卖户籍信息。。。银行还有诸如无纸化办公、不能用私人手机、社交软件联系持卡人、同一天同一个号码用座机不能打超过十五次、单个时间段不能连续拨打超过五次这样的规定。。。

为此,有的公司还有一套呼叫系统,座机每拨打一个电话只要接通都会自动录音,留底三年;上门业务,从下车的一刻起就打开录音笔自动录音,程序繁琐。

这些都是扯淡。

实际操作上,形成了一个明显的悖论:守规矩面临的是基本为 0 的绩效,所谓暴力催收只是一个程度的差别,打网贷的催收公司利润高,自然穷尽手段。而面对一些老赖,「 走正道 」就是傻帽,根本行不通。

真实情况是,一排排手机,「 轰炸通讯录 」,一个接一个的打。网贷催债人往往言语暴力,比的是谁的嗓门高,谁更坚持不懈。他们会在半夜加班拨打电话让人精神衰弱。必要时外出现场,跟着欠债的「 陪吃陪喝 」,还有的雇佣「 艾滋催债队 」,拿着病历和针筒在债务人前晃悠,达到极致的恐慌效果。在这场马拉松里,比的是耐性。

信用卡催债人有一百种不带脏字的手段让你妥协。他们深谙心理之道,首催过后,能迅速分辨持卡人的性格和还款能力。

推拉,共情,单刀直入,互惠,不同情况对症下药,一个微小的语音停顿,一个突然提高的声调,在情绪压制过后松口的两秒钟,以及之前网搜准备的「 筹码 」堆叠施压,就像是一场高水平的辩论,你来我往,勾心斗角,尽管双方素未谋面。

但是一旦拿捏不好尺度,就是一声气急败坏的「 草!」和熟悉的「 嘟嘟嘟 」。

常规手段还有冒充「 公检法 」。最常见的就是冒充某地的经侦大队,制作银行函件,通过短信和电话通知,辅之以上门执法调查走访,戏做全套,这也是最直接有效的还款方式,高风险高回报。

小莫说,在法律这事儿上,在还没被承认的催债行业,同行们早就学会了用法律武装自己,「 保护自己 」。不少催收公司都有自己的律师团队,甚至很多催收公司都是律师事务所的前身,遇到投诉,有的是办法逃脱。

管理咨询公司、资产管理公司、金融/网络科技公司、信息技术公司、互联网金融信息服务公司、信用服务公司都是催债公司最喜欢的名头,甚至不用注册,租个写字楼就开始办公。

小莫的领导和每一个新人常说:「 对持卡人的仁慈就是对自己的残忍。」电话那头,是各种各样的人,各色各样的人生。但是不管对面是警察,是农民,是公务员,是大老板,还是银行工作者,到了催债人手里就是「 欠钱的 」。

几年的工作经验告诉小莫,能到自己这层的持卡人十有八九都是「 老赖 」。每一个真假难辨的哭诉,每一个无懈可击的理由,目的都是获取减免,甚至逃脱欠款。

每一个不还钱的老板都有一个帮他转账代他去银行存款的会计;每一个不还钱的客户总习惯在高速或火车上;每一个不还钱的客户拉卡能拉半个月,跨行转账五天都不到账;每一个不还钱的客户都爱去山里,因为没有银行所以还不了款。。。( 圈子里流传的关于「 老赖 」的顺口溜 )

一些老赖还形成了反催收联盟,对催债人进行「 钓鱼 」。

” 用各种方法激怒你骂他,然后录音投诉到银监会,以此作为把柄谈判,减免欠款。“

反催收联盟会定期交流经验,并且在群里和贴吧晒出自己的「 战绩 」。这时候,欠钱已经成了一种炫耀的手段。截止到 2019 年 6 月 14 日,中国执行信息公开网公布的失信被执行人( 老赖 )名单显示,共有 14231051例。而实际情况中,远比这个数字多的多。

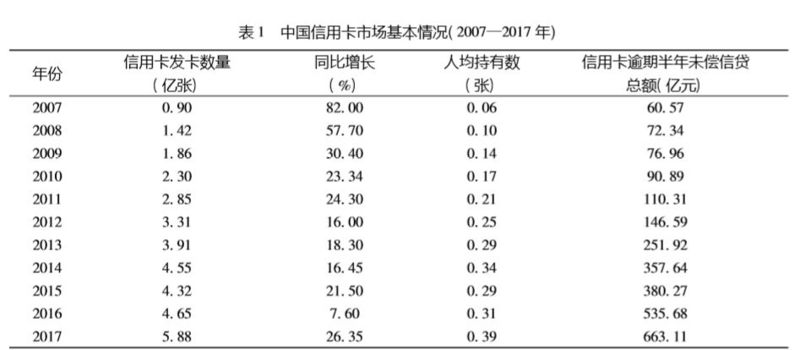

根据中国支付清算协会的数据显示,截止 2018年 第三季度,全国信用卡发卡 6.59 亿张,信用卡逾期半年未偿信贷总额达 880.98 亿元,环比增长 16.43%。

( 数据来源:中国人民银行发布2007~2017年支付体系运行总体情况 )

” 可以很负责任的说,这个行业,不存在催收完全合法合规,只是说你违规程度轻重的区别,没有业绩只能走人。”

高业绩压力带来了行业的高流动性,干这行二十多岁的年轻人居多,三十岁以上的都很少。「 金融风控 」是这群年轻人最光鲜的名称。

让人惊讶的是,女性在催债行业颇受欢迎,她们经过老赖们的洗礼,既有男性的暴躁,也在信息修复中拥有更胜一筹的细致和捕捉能力。有的人也会在打网贷和打银行卡业务之间来回切换。

“ 就像潘多拉的盒子,大家尝到甜头,就呆的久一点,闻到危险,就及时撤离。 ”

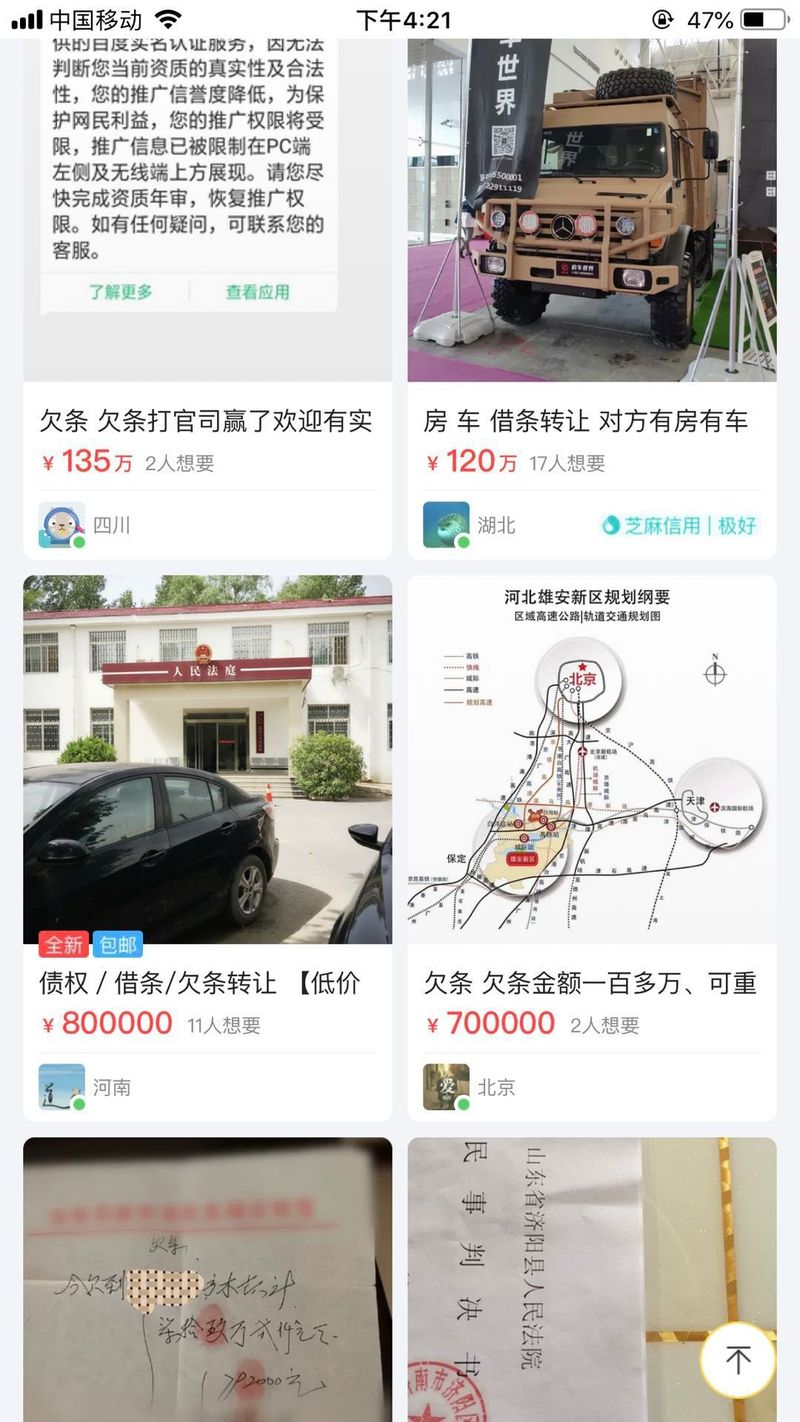

还有的催债人买卖持卡人的信息牟利,买的渠道复杂,卖家背景深厚,风险极高;也有利用息费减免的权利,和持卡人协商少还钱,分抽成。人就是这样,只要有钱赚,灰的黑的都是金的。

大形势下,只有那些走投无路的个人债主才会在咸鱼上转卖自己的欠条,人找不到,打官司法走律途径又遥遥无期,导致信息买卖泛滥;还有效仿「 滴滴打车 」的商业路径,做起了「 滴滴催债 」的行当,人人可接单,人人可催债。

电话那头,是狗还是人间悲剧?

干久了,小莫看得清世间冷暖和人心丑恶。

有赌博的,骗老婆投资,让老婆去贷款,钱批下来,男的自己用,还包养着小三,留下老婆一人抚养三个小孩,六七万的债,逼到自杀。

“ 每个电话过去,对面都是撕心裂肺的哭声。”

小莫的电话还会打,他说即使自己放弃这单,还会有别的公司来催她,还会有更激进的手段等着她。

做网贷的朋友,遇到的更多是冲动消费的 90 后甚至 00 后,尝到甜头之后辗转借贷,拆东墙补西墙之后「 资金链断裂 」,面临着不止一家催收机构的追讨。

“ 这种人同情他做什么?”

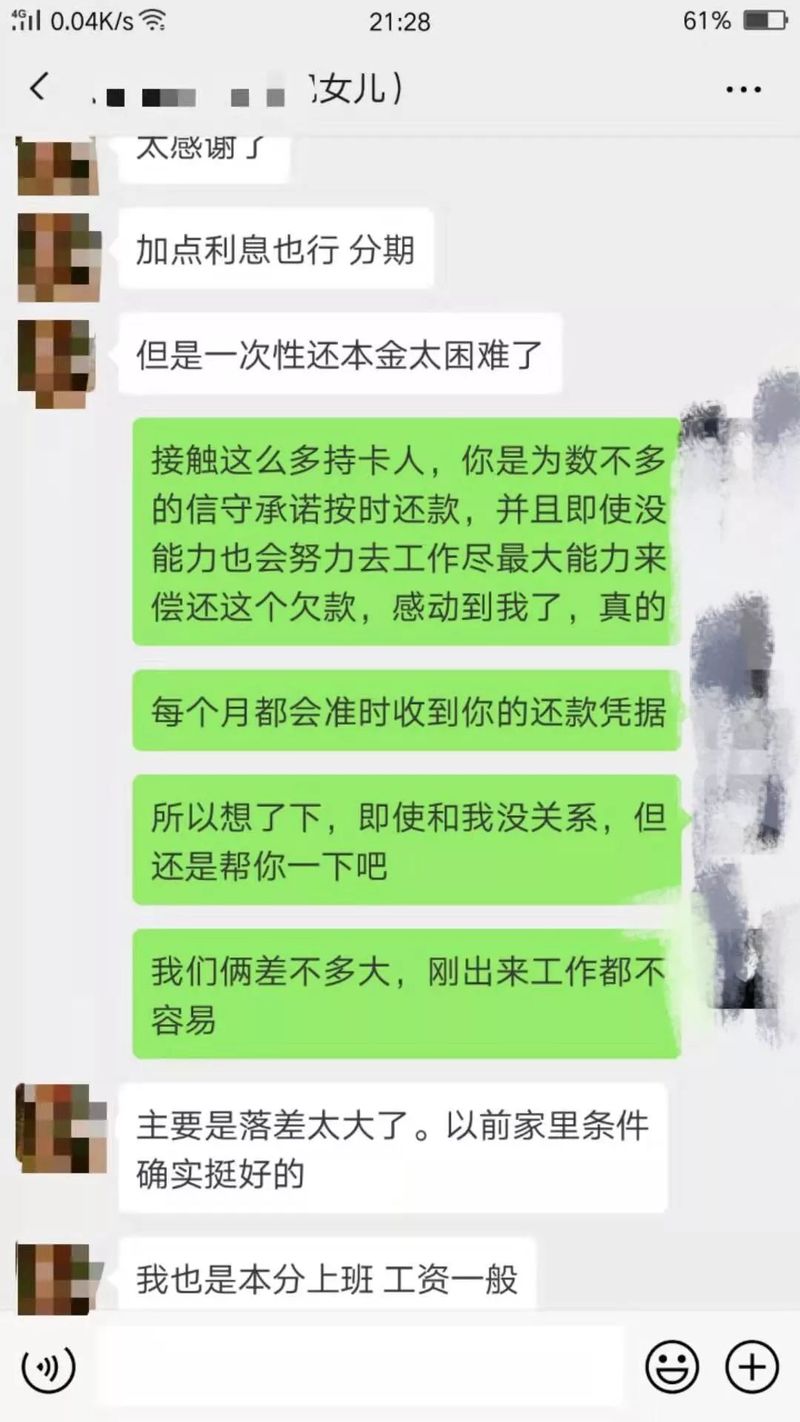

在极少时候,小莫和持卡人也会成为朋友。

江苏的一个老板,因为工厂破产,房子抵押,老婆离婚,自己被银行起诉坐牢。本着「 终身催债 」的原则,小莫找到了他上大学的女儿。

按照行规,女孩儿不仅要还本金,还有不菲的利息和滞纳金。在一些网贷公司,滞纳金甚至会利滚利超过本金,然而很多人借钱心切,根本没有注意到协议里咋舌的利率。为了降低欠款人的心理压力,一般职业催债人都不会告知全部还款额。

本以为是无用功,没想到女孩儿勤工俭学除了挣学费,每月坚持还一两千,月月将还款凭证发给小莫。

小莫说,这可能是他做这行第一次,也是唯一一次感动。

“ 我能做的只有帮她申请延期还款,申请只还本金。”

虽然他也不知道一个刚毕业的小姑娘,还要还多久才能还清这笔巨额欠款。

原罪之下的「 囚徒困境 」

「 不得不 」是小莫经常说的话。不得不这样做,不得不打电话,不得不硬下心。

找到持卡人的单位,打电话给前台转告持卡人欠款,会一直打,甚至投简历获取人事电话要求继续「 转告 」;持卡人开烧烤店,找到了他家旁边的所有店铺,打电话让人家转告,对方说了不熟但还是不分昼夜的打电话。

“ 前台有什么错呢?欠钱这种事不熟怎么好随随便便说人家呢?我为什么要咬着人家不放呢?无非就是打到烦让人生气,给人压力,压力转借到欠钱的。更多的时候,也在间接拿这些无辜的人做出气筒。”

在一个个格子间里,从早到晚的消极氛围,无限助长着催债人的戾气,令人难过的是,这种「 工作职责 」内的无差别打击,并没有给小莫带来额外的成就感。

「 不得不 」就成了每一个故事理所应当的开头。

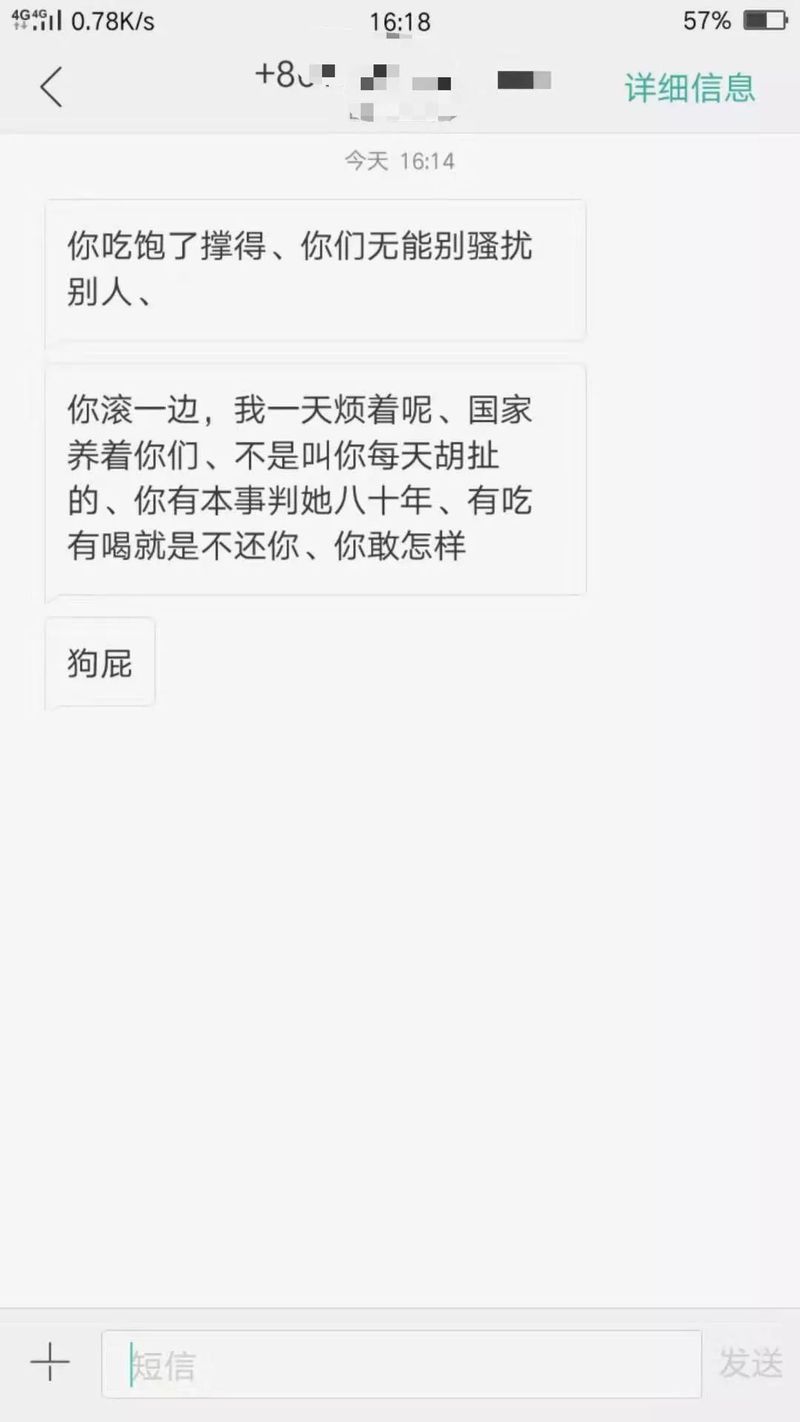

( 债务人和催收人永不停歇的骂战 )

这种消极气氛,还来自行业的形势。今年 315 过后,催收行业又一次被推上了风口浪尖,对于暴力催收,不再仅仅是银行监管收紧,全国性的扫黑除恶席卷了行业。截止今年 6 月 14 日,仅浙江共打掉「 套路贷 」涉黑恶团伙 53 个,抓获涉案人员 1013 人,破获案件 1415 起。

不管是网贷催收,还是银行催收,都进入了寒冬。

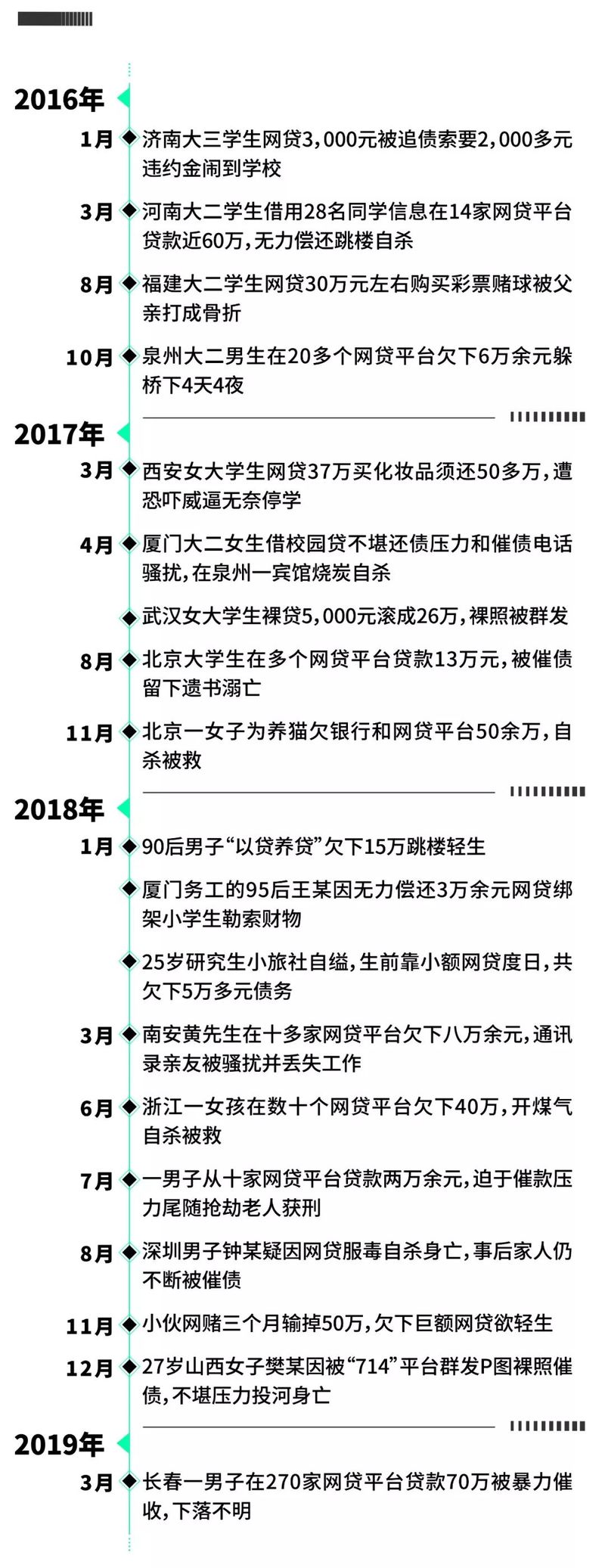

( 近年来部分新闻披露的暴力催收事件 )

“ 看着同行业的公司被警察一锅端,带走了一个又一个,公司现在也人心惶惶。”

而直到现在,小莫都没有告诉家在农村的父母自己做的是什么行业,熬过这阵,他也将辞职换工作。

“ 他们文化程度低,我害怕越描越黑,毕竟这行带着原罪。”

在流动性极高的催债行业,小莫算是待得久的,但促使其即将离开的最大原因还是工作的高危性和薪酬不再成正比。见识过曾经的疯狂,才知道如今的荒凉。

伴随着个人信贷消费业务的狂奔,当催收行业在为金融机构消解不良资产,降低金融风险而成为金融产业链条不可或缺的一环时,也在为野蛮生长付出着代价。

这种代价,来自于金融机构授信的宽松带来的非理性信贷消费,来自于高不良贷款率的压力,来自于催收行业准入标准的缺失和滞后,当「 问题 」形成合力,挤压的就是那些被暴力催收逼上绝路的消费者。

但是当雪崩来临,又有几片雪花是无辜的,债权人,债务人,催债人的囚徒困境,不是简短的「 原罪 」二字可以说的清的。

而催收的目的,也决不在于将债务人逼上绝境,让无力偿还的债务人凭空解决问题。当然,对于那些恶意逃避金融债务的债务人而言,法律的惩罚可能是其最好的归宿。

“ 其实,对自己的偿还能力有个清晰的认识,可能同样重要。”