压抑与紧绷,已经持续了一年多。

最糟糕的是,人人自危之下,各自为战。让不那么糟糕的世界显得愈发混乱。

进入2019年11月,长期的灰色调终于挤出了一点亮色。

世界看似正在变好。

过去三年来最大的两只黑天鹅,逐渐透露出一丝希望。弥漫在市场中的乐观情绪像肥皂泡一样瞬间涌出,全球楼市、股市屡屡走高。

但是,警告真的解除了吗?

01

失序与下行,是世界经济的主旋律。

前线谈判的风吹草动,轻易左右全球市场情绪,过山车行情让资产安全感消失殆尽。

11月7日,这边前脚刚说完双方同意取消关税,后脚就听到特朗普说“尚未同意”,“贸易谈判进展非常顺利,但只有对美国有利,我们才会与中国达成协议。”

今年年初,相似的希望也出现过。但是到了5月,特朗普用一条推特就血洗了全球市场。特朗普屡次用行动证明,他就是世界上最大的不确定性,没有之一。

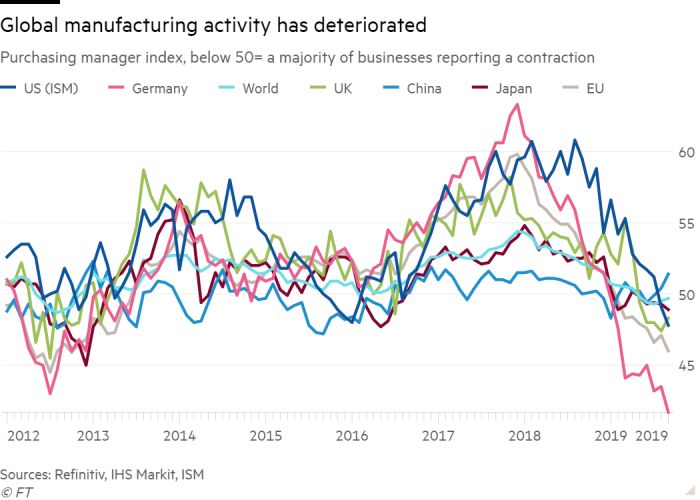

持续了一年多的大国博弈已经把各大经济体的制造业全打趴了。

2018年之后,各大发达经济体的制造业采购经理指数(PMI)全数进入暴跌通道,到今年下半年,更是集体跌破50荣枯线,这是衡量制造业是否处于景气期的主要标准。制造业强国、欧洲火车头德国从60以上的高位急速恶化至45以下,成为跌得最早、也跌得最惨的国家。

(截至9月底全球主要经济体制造业PMI)

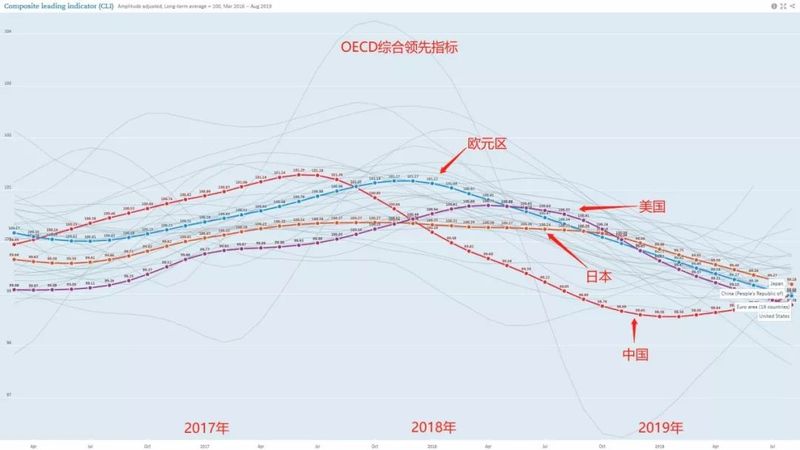

现在还看不到明显乐观的前景。

美、欧、日的OECD综合领先指标在今年以来接连暴跌,只有在底部运行的中国微微显露出企稳回升的苗头。OECD综合领先指标能反映出各经济体的工业和原材料库存情况,是一个著名的前瞻指引。

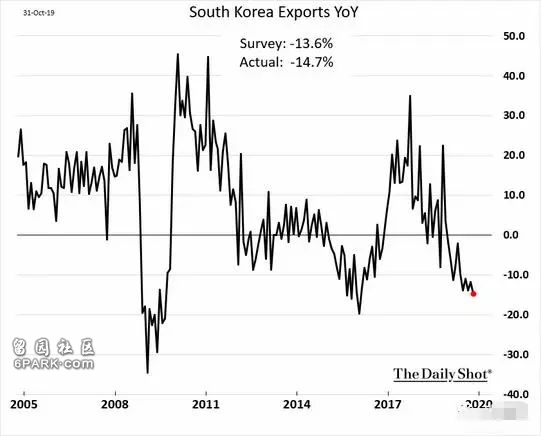

韩国出口仍在恶化,同比跌幅创下三年来最大,毫无企稳苗头。作为全球经济风向标、“煤矿里的金丝雀”,韩国的出口危机是给全球最大的预警。

如果横向对比大起大落的国际数据,中国经济无疑更稳定、充满韧性。但咱心里门儿清,中国经济已经告别了过去的高速增长,GDP甚至还有向下突破6%的趋势。

就各大经济体基本面来看,世界经济离企稳还远着呢。

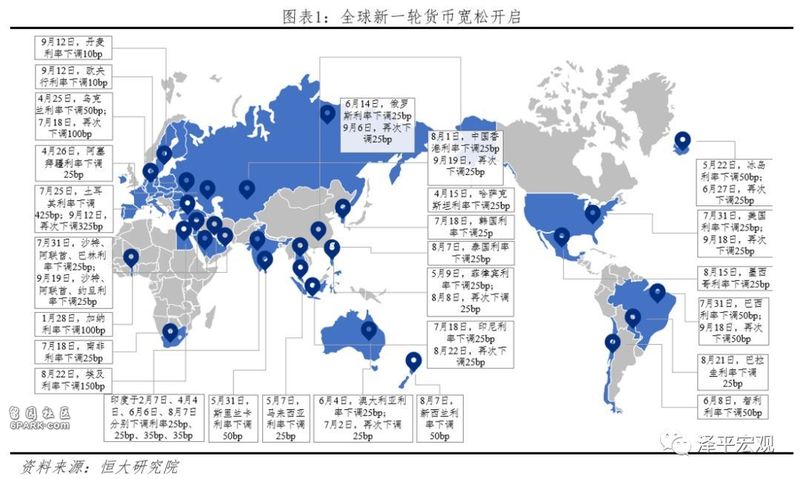

而今年以来,全球已经有30个经济体央行降息。就算是本已负利率的欧元区仍然下调了10个基点,显露出全面的宽松态势。上一次这么密集的降息,已经是金融危机后了。各经济体争相降息,都担心外部环境冲击自己的经济发展。

人人自危下,世界经济呈现出一种明显的失序状态。

02

但近期一些大问题不断传来好消息,隐隐让大家感到了一丝难得的兴奋。

两个月前,我们还在担心负利率时代将摧毁现代金融体系的信心。

在债券市场上,大家嘴上吐槽“负利率债券”太奇葩,身体却很诚实地疯抢,避险情绪飙涨。

结果11月初,情况似乎出现了逆转。

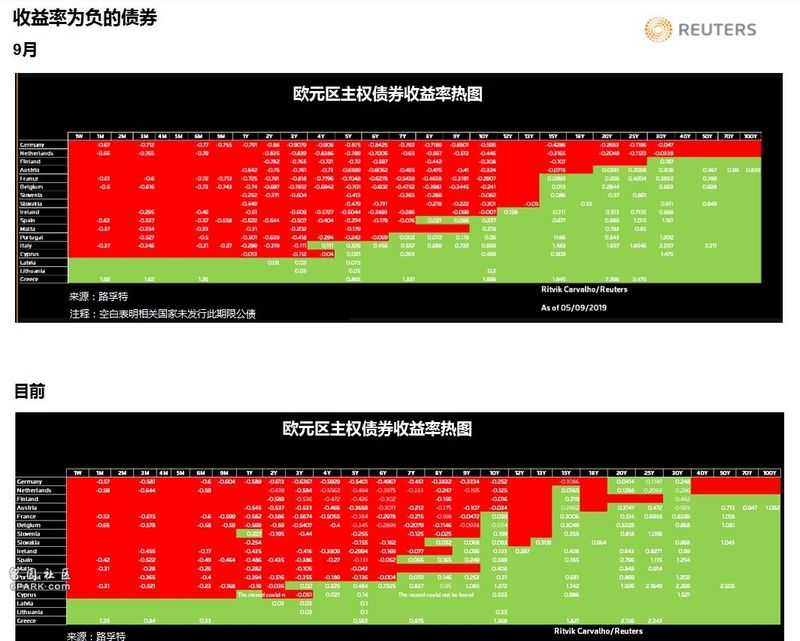

全球负利率债券的总额从17万亿美元居然悄悄缩减至12.5万亿美元,德国长期国债收益率已经由负转正,芬兰、比利时和奥地利10年期国债收益率也逐渐回正,在零水平线附近徘徊。

这说明什么?

(上图绿色为正收益率,红色为负收益率)

这里我解释一下,债券收益率是和价格成反比的,收益率上涨,意味着债券的价格下跌,在没有增加债券供给数量的前提下,说明买债券的人少了。

而一个国家的国债,被视为这个国家最安全的资产。每当大家感觉到经济出问题时,就会大量买入国债。这样一来,国债价格上升,收益率下降。

但到了10月份,突然间欧洲人民就像有了铠甲一样,不爱买国债和政府债券了,欧洲大部分国债收益率迅速回正。

聪明钱都跑去追逐什么了呢?

股市可能是选择之一。

除了近期屡次冲高3000点失败、甚至在双十一当天满3000减两百的大A股,近期全球股市似乎都呈现出牛气冲天的样子。

美股在呼唤“泡沫破裂”的声音中,于11月9日再次创下历史新高。

欧洲和亚洲的股市也纷纷刷新了历史高位。

如果再把时间延长,今年以来,全球主要股指的涨幅都接近20%。

(年初至10月31日股市表现)

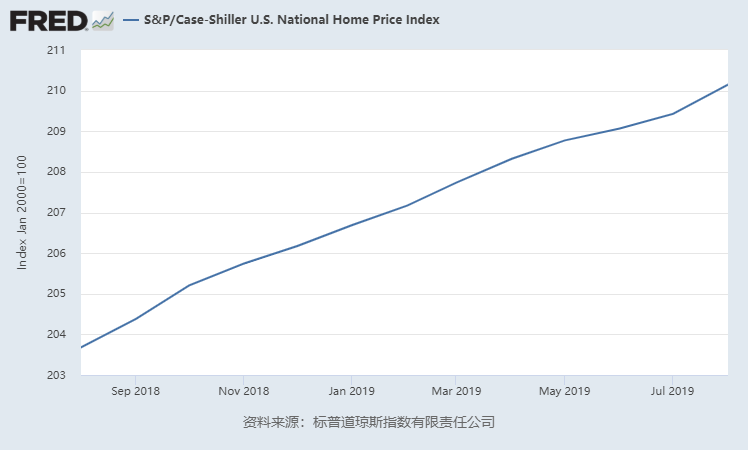

全球楼市更是迎来了一波小高潮。

跌了快两年的澳洲房价开始反弹;加拿大房价也在温和上涨;美国则是加速上涨;英国伦敦房价跌幅减少,日本东京二手公寓涨幅接近7%,中国深圳房价更是涨超10%。(详情可查看我之前的文章《股市新高,楼市复苏,美国带头的降息潮起作用了 | 掘金月报》)

这哪里像是危机要来的样子?

(美国房价指数)

还有一些不易察觉的小信号,不至于让人绝望。

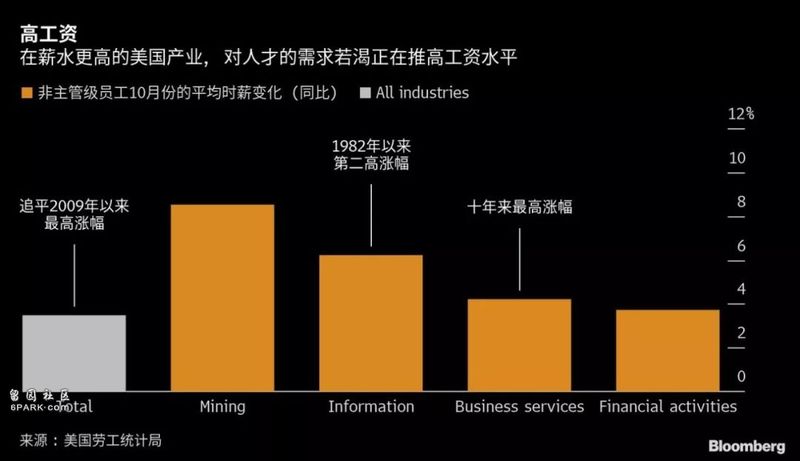

在美国,工厂活动开始稳定,就业人数开始增加,许多行业的薪资增长速度加快。例如在信息、商业服务行业,10月非主管级员工的平均时薪同比涨幅分别创下近四十年和十年来的最高值。

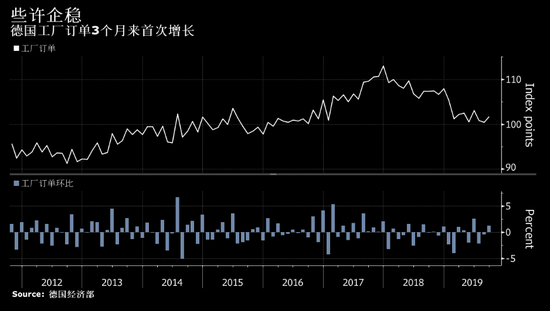

欧洲制造业龙头德国近期也有了些许企稳。9月工厂订单量环比增长了1.3%,远超预期的0.1%,这是该指标三个月来的首次增长。同时,德国第三季度GDP由负转正,顽强实现了0.1%的增长,惊险避过技术性衰退,刺激了投资者信心。

在亚洲,韩国半导体库存已经连续两个月下降。作为高端制造业必不可少的一项原材料,半导体库存突然下降,同期智能手机出货量上升,让人有点小兴奋。

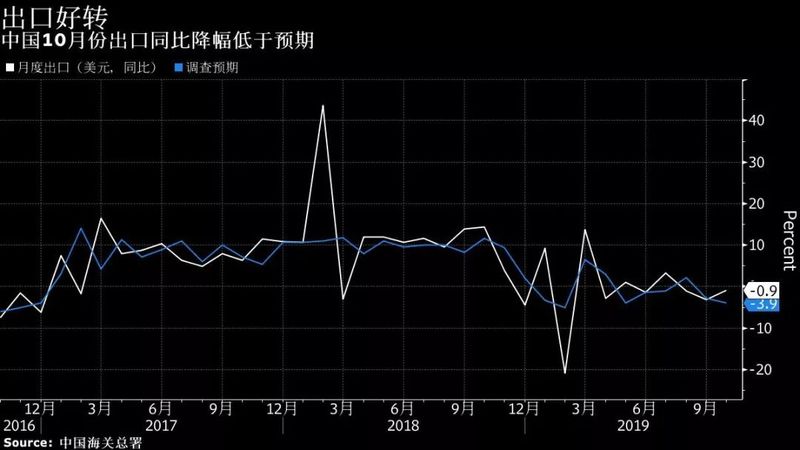

中国的财新制造业PMI早在三个月以前就已经回到了荣枯线50以上。相对而言,财新制造业PMI指数更能反映中小民营企业和沿海经济形势,10月中国出口同比跌幅低于预期,也跟财新制造业PMI企稳相互印证。

亿万富豪、对冲基金经理都铎·琼斯最近说道:

“我只是看了一下我的财政/货币指标模型,不得不说,这是我认为有史以来最明显的指标反转。就短期而言,经济触底反弹可能将超过所有人的想象。”

然而,这些乐观信号更多来源于大国博弈和全球降息潮的短期刺激。

它们究竟是昙花一现的小利好、下行大周期中的短期波动,还是全球经济酝酿反弹的风信?

03

如何拨开迷雾,理解未来十年的世界经济主旋律?

有三个共识不能忽视:

第一,中美矛盾,因关税起,却不会因关税终。

一方面,随着经济和科学水平的提高,一个新崛起的大国必然挑战现存大国,而后者也必将做出回应。这就是修昔底德陷阱。中美就算最终签订了贸易协议,之间的关系也只是开花,并不会结果。

另一方面,2020年是美国大选年,“关税侠”特朗普可能会相对收敛,但中美之间所激化的矛盾早已经转移到金融和科技方面,是一次全面的竞争和对抗。谁都无法猜测特朗普如果连任后会再放出什么大招。

如果你重仓了A股,可以关注一下富时中国A50指数。

在美股开市时间发生突发事件时,A50指数的走向,往往能够对第二天A股开盘有一个预示作用。例如,每次半夜特朗普在推特发疯,让谈判局面变坏时,A5O指数便会走软。接着就是第二天A股开始下跌。

富时中国A50指数包含了中国A股市场市值最大的50家公司,许多国际投资者把这个指数看做是衡量中国市场的精准指标,与沪深300指数也有极高的相关性。

第二,我们正在进入一个矛盾和冲突成为常态的时代。

心理学家基斯·佩恩在作品《断裂的阶梯》中指出,比贫穷更可怕的,是社会不平等,而让它们交织在一起的就是社会比较。

在贫富差距拉大的社会里,焦虑的攀比会影响投资行为方式,是急于获取短期利益,还是可以牺牲眼前而谋取长期受益,行为上的差别会继续扩大不平等。这种导致穷人陷入堕落的恶性循环的力量,同样也是促进富人进入良性循环的力量。

因此,面对不确定的未来,懂得投资未来的人跟那些“今朝有酒今朝醉”的人之间的财富马太效应只会越来越大。

而如果把同样的情况放到新兴经济体,很可能就是直接的街头抗议和社会动荡。这也是为什么我在之前的文章中提到,抗议年年有,今年特别多的原因之一。(详情请看《南美洲暴乱,欧洲闹独立,亚洲也不安宁,中产们离崩溃只差一秒钟!》)

伤害、混乱、事故、无序。人类讨厌不确定性,可惜的是,我们可能会一直处于精神高度紧绷的脆弱状态。

第三,赶快开始防守型投资。

我们在2017年就提醒过,财富思维要从争夺战变为保卫战,要有分散思维和押注确定的事情。2019年都快要过去了,很多人还是没意识到避险和保卫资产的重要性。

我们有些朋友至今仍然认为全球资产配置离自己很远,觉得中国的资产空间都还没挖掘完毕。但是,全球资产配置恰恰是最符合资产保卫战的一种方式,甚至从本质上说,就是防守型投资。

你如果把人民币资产分散一部分为美元资产或者日元资产,汇率的上升与下跌,你都会有对冲。

世界经济放缓已经不是昨天刚发生的事情了。当整个世界都在降速换挡,你的财富思维也应该与时俱进,做好避险的心理准备,去开始你的防守型投资,对冲风险。