万科发布了一个最新公告,二股东钜盛华及前海人寿(这两都是宝能系的),累计减持了5%的股份,手里尚持有4.99%。

由于剩余股份低于5%,宝能接下来就不算是需要监管意义上的大股东,之后再卖,甚至清仓,都不需要再发公告披露动向,从目前的情况来看宝能很可能会在接下来的时间内继续卖出股份,获利走人。

至此持续了4年,轰动一时的万宝大战也就此结束,我给诸位简洁的回顾一下整件事的过程。

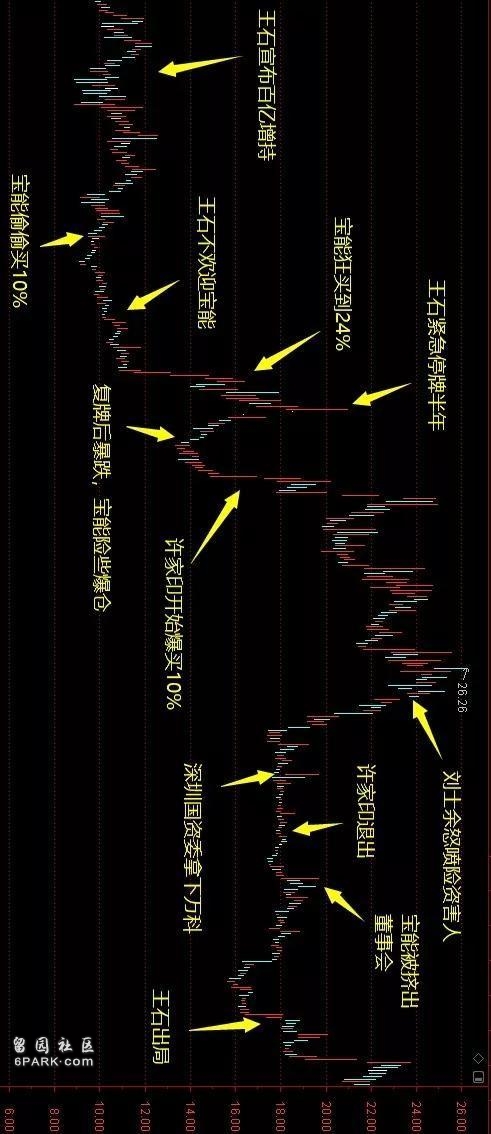

1、2015年股灾,万科宣布百亿护盘计划,但鸡贼想等多跌点再买,结果累计只买了1亿。

2、与此同时宝能偷偷抄底10%,王石发现来者不善,直接当面和姚振华说万科不欢迎民企,嫌对方出身不好,影响万科品牌。

3、宝能不管,5倍杠杆继续狂买,增持至24%,王石想让原大股东(华润)增持抵御野蛮人,华润无动于衷。无奈王石被迫找了个借口停牌半年。

4、半年后A股大跌,复牌的万科补跌30%,宝能有杠杆爆仓的风险,关键时刻许家印冲进来狂买,万科第二波大行情启动。

5、许老板增持万科10%,正买到高兴,突然证监会爆出“害人精妖怪论”,险资急刹车,万科股价暴跌。

6、2017年1月12日,华润宣布自己持有了16年的15%股份全部转让给深圳地铁(深圳国资委),套现371亿,走了。深圳国资委的入驻也宣布这场大戏结束。

7、许家印打折割肉把股份转让给了深圳国资委。之后宝能被挤出董事会,成为纯粹意义上的财务投资者。2017年6月王石黯然离开万科,郁亮被扶正。

8、2019年底,宝能减持退出万科,盈利我粗略估算了一下在150-200亿。

事后回头看,华润和宝能都赢钱了,深圳国资委赢了控制权,郁亮成功上位,恒大虽然输了一些钱,但是赢得了地方政府的认可。

好像...就王石啥也没落着,被请出了自己创立的公司,挂了个荣誉主席的虚衔,虽然每年领1000万的退休金(他前几天说的),但我觉得他是这场大戏里唯一的输家。

总之宝万之争真的很精彩,不是影视剧里的小打小闹,那都是300-400亿这个级别的商战,剧情堪称跌宕起伏。一般这种对决都是在桌子底下进行,像宝万双方这样直接在台面上大打出手,让亿万散户有机会围观,实属罕见,我从中学到了不少。

对了,有个事我没想通,宝能最近卖了将近200亿的万科,这万科的股价咋还涨了不少,我不信是散户抬起来的,多半是有另一股大资金把宝能退出的股份都接过去了,也许等到年报披露的时候就知道是谁了。

“万宝之争”进入尾声!11天10涨停背后,一场3000亿争夺战硝烟尽散,宝能系1个月套现150亿

“万宝之争”已进入尾声。最新信息显示,宝能系对万科的持股已降至不到5%。

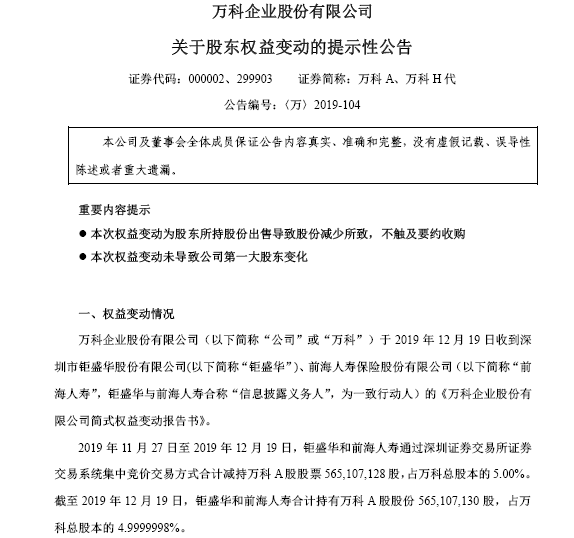

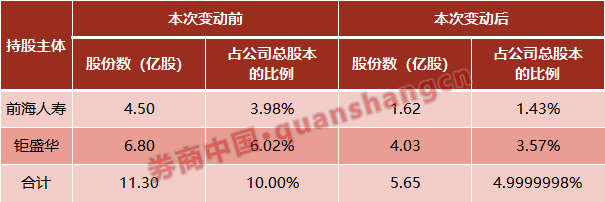

按照12月19日晚间万科A的公告,2019年11月27日至2019年12月19日,姚振华旗下钜盛华和前海人寿,通过深圳证券交易所证券交易系统集中竞价交易方式合计减持万科A股股票5.65亿股,占万科总股本的5.00%。

截至2019年12月19日,钜盛华和前海人寿合计持有万科A股股份5.65亿股,占万科总股本的4.9999998%。两年前,宝能通过前海人寿、钜盛华以及9个资管计划,对万科的持股比例最高曾达到25.4%。

如果从2018年首轮减持计算,迄今宝能系总计减持约22.39亿股,如果按照五轮减持时间段最低交易价计算,宝能系五轮减持最低套现约506亿元,此次11月27日至12月19日共计套现154亿元。

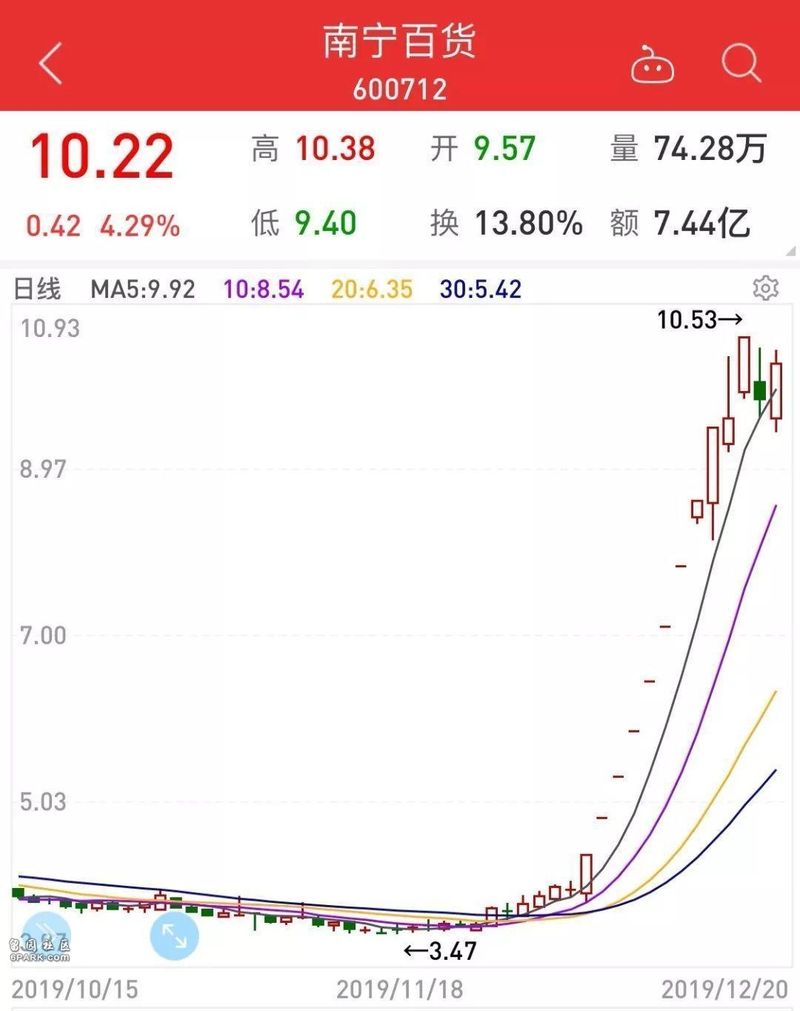

与此同时,值得注意的是,“宝能系”通过拍卖平台大举增持并一举上位成为第一大股东之后,南宁百货股价连续涨停,近11个交易日收获10个涨停板。12月18日晚间,南宁百货回复上交所问询函称,目前公司不存在正在筹划涉及公司的重大事项,也不存在其他可能对公司股价产生较大影响的重大事件;公司基本面未发生变化,日常经营情况正常。

宝能系持仓万科不足5%

始于2015年的“宝能举牌万科”案,堪称资本市场最具标志性的股权争夺案之一。

2015年股灾期间,万科宣布百亿护盘计划,最终只买了1个亿。但与此同时,深圳宝能集团姚振华动用集团旗下控制的钜盛华、前海人寿等旗下公司在二级市场上大举买入并举牌万科A股票,其间数度登上第一大股东宝座,与王石隔空掀起了一轮又一轮的骂战。

至2017年,宝能通过前海人寿、钜盛华以及9个资管计划,持股比例达到25.4%。但在宝能持续进击之时,万科对宝能扩大股权亦不断发起阻击战,最终深铁买入并持有万科29.38%股权,拉下宝能并成为万科第一大股东。

在多方压力下,姚振华控股万科最终未能如愿,后萌生退意。2018年起,宝能开始进入持续减持万科股票模式。

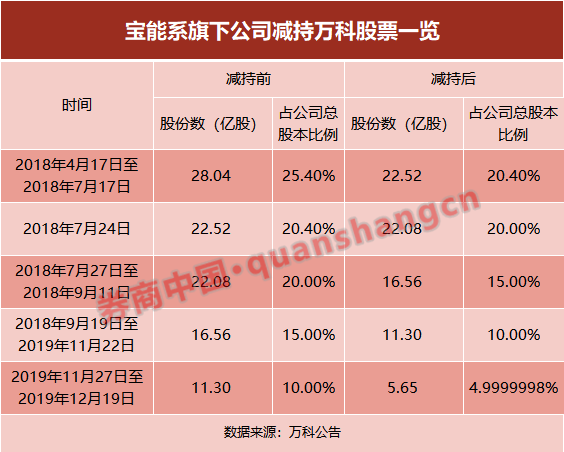

2018年4月17日至2018年7月17日,钜盛华作为委托人的相关资产管理计划以大宗交易方式、前海人寿通过深圳证券交易所证券交易系统集中竞价交易方式合计减持公司A股股票5.5亿股,占公司总股本的5.00%。其中钜盛华作为委托人的相关资产管理计划于2018年4月-7月期间以大宗交易方式合计减持公司A股5.4亿股,前海人寿于2018年5月-6月通过深圳证券交易所证券交易系统集中竞价交易方式合计减持公司A股784.6699万股。前海人寿及钜盛华合计持股比例从25.4%下降至20.4%。

2018年7月24日,钜盛华作为委托人的相关资产管理计划泰信1号以大宗交易方式减持公司A股股票4410.92万股,占公司总股本的0.40%,前海人寿及钜盛华合计持股比例从20.4%下降至20%。

2018年7月27日至9月11日,钜盛华作为委托人的相关资产管理计划以大宗交易方式、前海人寿通过集中竞价交易方式合计减持万科A股股票5.52亿股,合计占万科总股本的5%。此次变动后,前海人寿及钜盛华合计持股比例从20%下降至15%。

2018年9月19日至2019年11月22日,钜盛华作为委托人的资产管理计划宝禄1号通过大宗交易方式减持、钜盛华与前海人寿通过深交所证券交易系统集中竞价交易方式减持,以及万科总股本变动导致钜盛华与前海人寿持股比例被动稀释,钜盛华及其一致行动人持有的万科A股股份进一步减少。具体股数由约16.56亿股减少到11.30亿股,累计减持了5.26亿股,持股占万科总股本比例从之前的15%进一步减少到10%。

2019年11月27日至2019年12月19日,钜盛华和前海人寿通过深圳证券交易所证券交易系统集中竞价交易方式合计减持万科A股股票5.65亿股,占万科总股本的5.00%。

此次减持后前海人寿和钜盛华持股万科情况:

尽管宝能一度公开表示自己不差钱,但自从对万科发起股权收购战开始,钜盛华就一直在频繁对万科股权进行质押,反映出其杠杆收购背后的现金流压力。此次披露前两天,钜盛华刚刚将持有并质押给万联证券4165.2275万股无限售流通A股办理解除质押,占万科总股本的0.37%。

截至2019年12月19日,钜盛华和前海人寿合计持有万科A股股份5.65亿股,占万科总股本仅4.9999998%。

举牌资金难现“万能险”

在宝能举牌万科的股权之争中,前海人寿旗下的万能险账户曾引起市场广泛关注。当时,安邦人寿、前海人寿等保险公司在市场通过“万能险账户”上大举买入银行股、地产股,激进投资风格引发市场广泛关注和热议,“宝万之争”更是对中国的资本市场管理产生了重大影响。

随后,以宝能旗下前海人寿停止举牌万科为时间点,险资举牌大型上市公司也一度沉寂。时至今日,万能险已经基本上从举牌险资中绝迹。

根据保险业协会网站信息,2017年一共仅有7例险资举牌,明显少于2016年的12个举牌信息,更少于险资争相举牌的2015年。同时,在2017年的险资举牌中,通过二级市场集中竞价交易而达到举牌线的仅1例,其余6个均为险资参与定增、认购新股等构成举牌的情况。

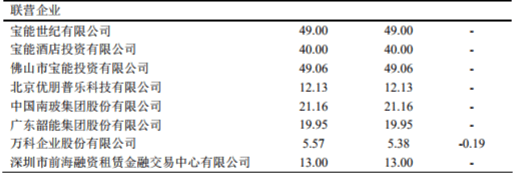

自万能险业务停售后,前海人寿保费业务“瘦身”的背景下,用于各类资产的投资额度也等比例下降。在股票市场的大手笔投资少见。从前海人寿披露的合营联营子公司分布可以看到,前海人寿目前大手笔的投资,布局主要集中在房地产(万科)、电力(韶能股份)、建材(南玻集团)、互联网企业(北京优朋普乐)等板块。

2018年,随着险资在实体经济发展中的作用被重新认识,以及2018年10月银保监会发声鼓励险资投资优质上市公司,险资举牌开始有所回温。据公开信息和保险业协会信息,2018年、2019年险资举牌案例各有10次,多于2017年全年的7次。

不过,与上轮举牌有所区别的是,一是本轮险资举牌多是通过协议转让、参与定增等实现,极少通过二级市场竞价交易买入达到举牌;二是大型稳健型险企唱主角;三是资金来源不再与万能险账户有关,多来自于自有资金、保险资金、纾困产品所募集资金。

举牌变迁背后有着深刻的行业回归保障转型逻辑,亦与保险公司经营模式变化有关。究其根本,问题不在于万能险,而在于潜藏其后的“资产驱动负债”的个别险企激进投资经营模式。

其一,经过市场洗礼,此前激进型投资经营模式已经被绝大多数保险公司抛弃。这种模式的典型特点是在承保端通过万能险等高收益短期理财产品获取大量现金流,在资产端追求较高收益,债券、存款等固定收益类资产都不能满足收益要求,要么是收益高、期限长的另类投资,要么是激进的权益投资。长期股权投资就成为其中一种选择,而最好的标的就是低估值蓝筹股,所以前几年个别险资大量买进银行股、地产股并追求参与经营管理。

其二,万能险本身亦在“蝶变”,其灵活功能而非短期理财功能正被充分挖掘。与以前规模至上的产品设计理念和5年期以下中短期产品主导市场不同,目前在售万能险几乎全是5年期以上,且不少是期缴年金类产品。万能型账户的设计主要是为了发挥其特有投资和灵活领取等产品功能,例如今年市场热销产品不少是万能型年金保险产品,而单纯短期理财型的万能险非常少见。负债端资金特性的改变也会传导至投资端进行更加稳健的投资。

实际上,由于保险资金具有稳健投资的基本诉求,绝大多数保险公司投资以稳健为主,主要投资资金用来配置固定收益类资产,股权投资亦偏重财务投资。随着保险转向高质量发展、保险公司经营模式更加重质而非单纯“规模之上”,相信险资不论是来源于万能险,还是分红险,或者传统保险,其在资本市场的参与过程中都将发挥积极的正向作用。