大而不强的绿厂OPPO,终于透露出了“步步高系”要自研芯片的决心了。

2月16日,OPPO CEO(Tony Chen)特别助理发布内部文章《对打造核心技术的一些思考》,文中正式提出三大工作方向,涉及软件开发、云服务,以及关于芯片的“马里亚纳计划”。

2月18日,OPPO对媒体表示:“OPPO的核心策略是做好产品,任何研发投入都是为了增强产品竞争力和提升用户体验。”

至此,OPPO“芯”战役正式开枪起跑。

01 OPPO造芯,抗起“步步高系”责任?

2019年注定是中国手机行业发展史上的又一个分水岭,标志性的事物就是5G的到来。而5G产业的背后,则深埋着行业内技术受制于人的尴尬——虽然已经成为全球最大的通讯技术市场,但一举一动依然“不由人”。

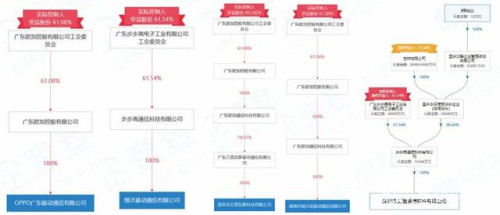

回到中国目前的手机市场,步步高系已经成为中国最大的手机制造集团。通过交叉持股、员工持股、互做高管等方式,步步高系坐拥OPPO、vivo、OnePlus、realme等品牌,综合市场占有率(叠加)早已是全国第一了,而且全球占有率(叠加)早已是二了。

基于公开信息的步步高系四大品牌实际控制人

在外界看来,步步高系不像华为那样的技术见长,也不像小米以互联网营销见长——步步高系的优势是线下渠道,依托步步高电子集团二十几年耕耘的线下市场,步步高系双雄成功成为了中国手机行业的领军人物。

2019年10月,OPPO正式成立芯片TMG(Technical Management Group,技术管理委员会)。其中“马里亚纳计划”是OPPO内部单独的一个项目。

公开信息显示,陈岩是该委员会的总负责人,也是OPPO芯片平台部部长,其主导了OPPO对Android底层的“手术”,从高通技术总监位置离职后,一直担任OPPO软件研究中心负责人。

去年11月,OPPO首“芯” M1芯片通过欧洲知识产权局的商标认证,虽然M1不能算是真正意义上的移动处理器,仅仅是一颗逻辑处理器,但是显然,低调的OPPO用实际行动来发展芯片技术。

一个月后,OPPO手机CEO陈明永罕见地露面站台,并表示在未来三年内投入500亿元研发资金,这其中肯定会包括自研芯片的费用。

至此,OPPO的芯片研发计划浮出水面——步步高系的芯片研发,由中国区市场占有率第四、全球市场占有率第五的OPPO来牵头,再合适不过了。

02 芯片大战,巨头也难言“容易”

芯片是计算机的大脑,心脏。PC市场,自台湾企业VIA(威盛)退出后,只剩下Intel和AMD两家美国公司。

智能手机市场,最初的诺基亚,一直采用基于ARM架构的芯片,比如诺基亚一代神机N79,采用的就是德州仪器(TI)的ARM 11处理器,频率仅369MHz,而末代诺基亚机皇N97,采用的依旧是德州仪器(TI)的ARM 11处理器,频率为434MHz。

两款机皇在芯片上,也仅仅是挤牙膏升级而已。

在如今,ARM依旧垄断了全球95%以上的智能手机芯片市场,虽然各家手机厂商用的芯片不同,但是都是基于ARM的指令架构。

3G时代,全球智能手机市场百家争鸣。德州仪器(TI)、博通(Broadcom)、英伟达(Nvidia)、英特尔(Intel)等纷纷进入手机芯片市场,但是随后不久,又纷纷退出移动处理器市场。

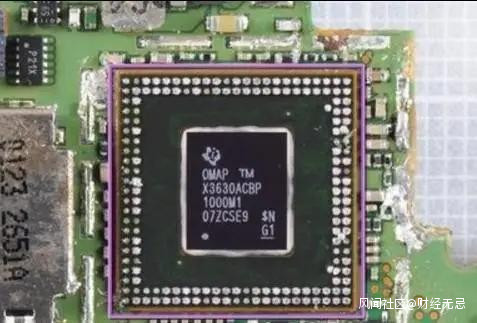

德州仪器(TI)是移动芯片领域早期的霸主之一,比如当年著名的摩托罗拉“里程碑”、诺基亚N9、黑莓Z10、三星Galaxy S等流行的机型使用的都是德仪的OMAP芯片。然而,在2012年9月,德州仪器(TI)宣布退出移动芯片市场。

德州仪器OMAP3630手机芯片

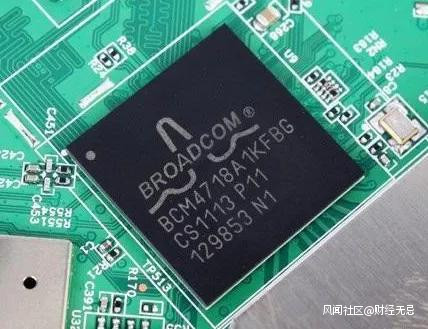

博通(Broadcom)是全球无线数据连接的方案提供商,其生产的WiFi、蓝牙等一体芯片,市场上绝大部分路由、移动多媒体处理器采用的都是博通的无线芯片。2014年6月,博通宣布退出移动处理器市场。

博通P11手机芯片

英伟达是全球唯二的GPU芯片供应商,占有GPU市场超过60%的份额,进入移动芯片市场后,其推出的Tegra X1在图形处理能力上几乎吊打同期所有移动芯片。但是,2014年5月24日,CEO黄仁勋宣布退出手机芯片市场。

英伟达Tegra 3手机芯片

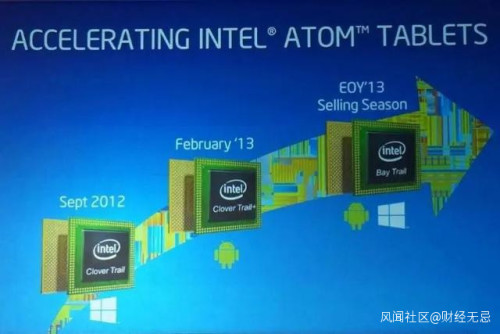

PC霸主Intel依旧在手机芯片市场折戟沉沙。2010年,英特尔收购德国半导体巨头英飞凌的无线事业部,通过巨额补贴,得到了不少市场。但是随着竞争激烈,补贴取消,英特尔再难获得重量级客户。

2014年,英特尔取消面向移动设备、代号为 SoFIA 和 Broxton 的凌动(Atom)处理器的开发。换言之,英特尔将会退出智能手机芯片市场。2019年8月,英特尔宣布退出5G基带市场。

英特尔移动芯片

意法半导体(意法-爱立信)依托自身在汽车芯片市场的技术背景,进入移动处理器市场。2012年2月,意法半导体推出Nova Thor U8500移动处理器平台。索尼、摩托罗拉、酷派、联想、三星及HTC等手机巨头一度都采用该平台推出芯片。

但是好景不长,一年后的2013年3月,意法爱立信宣布关闭公司,转由爱立信接手。随后,爱立信决定停止芯片开发,并将部分投资转至无线网络领域。

Nova Thor U8500平台架构

到今天,还在坚持做手机芯片的公司,只剩下高通、三星、苹果、华为海思、联发科,以及国内的紫光展锐。

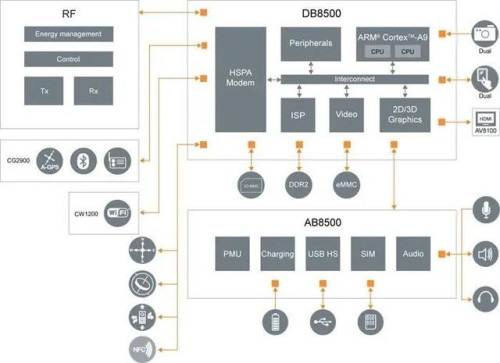

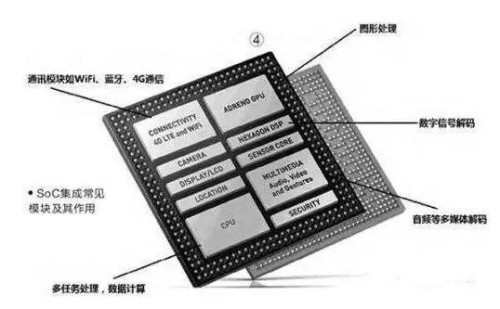

而能做SOC(系统级芯片)的,只剩下高通、三星、华为海思、联发科及紫光展锐,能做5G SOC,也只有这五家公司——因为苹果,只有芯片,没有基带。

SOC是System on Chip的简称,也称为片上系统,是一个微小型系统,如果说中央处理器(CPU)是大脑,那么SOC就是包括大脑、心脏、眼睛和手的系统。

一片完整的SOC示意图

上述五家公司中,中国公司占了三家:华为海思、紫光展锐及联发科。

高通是移动处理器市场的老大,芯片性能出众,客户众多,其销售模式被称为“买基带送芯片”,其专利费被称为“高通税”;

联发科曾经是中国山寨机的芯片主要供应商,山寨机消亡后,联发科获得了OPPO、vivo及魅族、小米等国内大客户,跟高通一样,联发科也是方案提供商,自己并不生产制造硬件。

苹果的A系列芯片注重性能,但是苹果没有基带研发能力,先后采用过三星的基带芯片、高通的基带芯片以及英特尔的基带芯片。

在2019年4月,英特尔宣布退出5G芯片研发,苹果以10 亿美元收购英特尔“大部分”的移动调制调节器(基带芯片)业务,同时还会获得到若干专利、设备和租约。

苹果的A系列芯片,也只用在自家手机上,不外卖,但是苹果芯片没有基带,一直需要外挂才能实现通讯能力。在收购了英特尔的基带部门之后,苹果也算是拥有了基带芯片,但是要整合到手机芯片里面集成为SOC,估计还有很长的路要走;

三星的芯片不外销,只用在自家的高端旗舰机上。和三星一样,华为海思的处理器,也是不外卖的,只用在自家旗舰机上。

唯一不同的是,三星的芯片不支持CDMA制式,从这个角度来看,三星的芯片是不能做到全网通的。而且,三星的Exynos 990可能是其自主研发移动Soc处理器芯片的封笔之作。

在Exynos 990(在2019年8月)发布后不久,三星宣布解散自主研发团队,放弃自主研发的“Mongoose(猫鼬)”架构,全面投奔ARM的公版架构。意味着,Exynos 990成为了猫鼬团队的封笔之作,三星S20系列手机也成为了Exynos(猎户座)芯片的最后荣光。

紫光展锐是众多低端智能手机处理器的供应商,包括三星、中兴等巨头的入门机型以及国内一些小公司,都采用了紫光展锐的处理器,其中三星是紫光展锐最大的客户,三星中低端产品,几乎都采购了紫光展锐的SOC。

严格意义上说,真正能提供全球通、全网通、全模块手机SOC芯片的公司,只有高通和华为海思:紫光展锐、三星和联发科,由于高通专利限制,不能做到对CDMA网络制式的完美支持,而苹果的基带芯片,还不知道什么时候才会面世。

在整个手机芯片研发中,实际上最难的就是基带芯片 (BP,Baseband Processor),基带芯片作为手机芯片的关键核心部件,集成了手机最核心的通讯能力,其研发的难度是非常之高的。

而且,由于是后进入者,还要面对非常多的难以规避的专利问题。随着越来越多的厂家退出,目前拥有手机基带芯片技术的厂商已经越来越少,特别是5G的到来,拥有5G基带芯片技术的厂商更少,无论是直接采购还是合作,各家终端厂商的选择面也越来越小。

有退出者就有新进入者,芯片这个战场,入侵者和战败者一样的多。不过,要杀入基带芯片的研发,都要拥有强大的实力和决心的。

以OPPO为代表的步步高系,就是新的入侵者,但是他会成功么?

03 抢人,注专利,参股公司

自研的优势显而易见,除了能不被“卡脖子”“收保护费”以外,更重要的是,可以按照自家的节奏进行开发,而自研也会比采购能更好的与自家产品、功能适配,这一点在苹果、三星和华为身上最为明显。自研芯片,也成了三星、苹果及华为的核心卖点。

雷军直言:“专家跟我讲的还是蛮中肯的,说估计得投个10亿美金以上,这个10亿美元起跑,你就准备花10年时间才有结果。因为芯片是手机科技的制高点,小米想成为一家伟大的公司,必须要掌握核心技术。”

段永平及陈明永,作为步步高系的终极大佬,步步高系在手机行业的高歌猛进,离不开此二人的布局,段永平如此,陈明永也如此。

招人,这是步步高系入局手机芯片市场的第一步。

去年8月,OPPO通过猎聘网以及BOSS直聘网发布了不少职位。

人们注意到,这些职位,几乎是芯片研发的核心职位。诸如芯片数字电路设计工程师、模拟电路设计工程师及芯片SOC设计工程师、结构工程师等,在这些职位中,大多数的薪资待遇还是“面议”,而面议意味着浮动空间很大,这对于准备离职或者跳槽的相关技术人员来说,无疑是有吸引力的。

考虑到华为在工资待遇方面对研发人员的优待,OPPO方面应该也不会差。同时,OPPO的工作地就在上海徐汇龙华。

OPPO猎聘网的招聘信息

OPPO在上海的大本营,是成立于2017年底的上海瑾盛通信科技有限公司(瑾盛通信),这是一家由OPPO100%控股的全资子公司,注册地就是上海徐汇龙华中路。

瑾盛通信由OPPO联合创始人、高级副总裁金乐亲出任总经理、执行董事。在他的带领下,OPPO在工业设计方面有着显著的成绩,相继开发并实现了 A103 笑脸手机、N 系列旋转摄像头、Find 系列旗舰机型等奠定OPPO领先地位的产品。

钱对OPPO来说,或许不是问题,但一个冰冷现实,芯片是一项技术门槛高、研发周期长、投资回报周期更长的产业。也就是说,留给OPPO的时间并不多了。

与资金同步的,将是人才储备。

实际上,芯片研发最难的就在于研发人才。人才的短缺,影响到整个芯片项目的进度,客观上说,大陆芯片滞后的重要原因就是人才的缺失。

上海是除深圳之外中国大陆科技公司比较集中的地方,瑾盛通信在这里的邻居,是来自台湾的联发科——联发科是台湾仅有的,还从事手机芯片研发的企业,也是5G芯片的重要玩家。

OPPO这样的选址,无疑让外界浮想联翩,毕竟挖人这样的行为,最好的方式并不是找猎头,而是门对门的来。

据说,联发科已经有不少基层工程师,顺利的通过跳槽,拿到了OPPO的职位,而且待遇比之前的好很多。

同样遭到OPPO“毒手”的,还有紫光展锐。

据信,OPPO在张江——这里是上海浦东软件园,租了一整层的写字楼,成立了上海研发中心——这个研发中心,旁边就是紫光展锐。

据上海市社保的社保信息平台公开信息显示,瑾盛通信员工数量在2019年年底已经就超过300人,这样的团队规模比之小米松果科技还要多。

瑾盛通信除了招人之外,还积极的布局专利领域。

公开数据显示,瑾盛通信已有超过30余项专利,这些专利均属于数据(包括音频及图像)处理类专利,比如“一种操作系统内部的通信方法及设备”、“处理器计算资源的分配方法及装置”、“控制CPU功耗的方法及装置”、“应用程序预加载方法、装置、存储介质及移动终端”、“图像处理方法、装置、存储介质及电子设备”、“一种语音信号的处理方法、装置、存储介质及电子设备”,而这些专利的相关技术,都可以集成到手机芯片中。

入股,是步步高系切入手机芯片行业的第二步。

苏州雄立科技有限公司(雄立科技)是一家成立于2008年的芯片研发企业,在公司简介的明显位置,雄立科技写道:“由被誉为“中国的巴菲特”的段永平先生投资设立”,创始人为国家“千人计划”专家,团队成员主要来自于Cisco、华为等行业巨头。

雄立科技主要的业务是设计并销售领先的网络通信芯片,提供完整的网络汇聚/分流解决方案及网络交换解决方案。其自主研发设计的“ISE”系列网络搜索处理器芯片,打破了国际上同类TCAM芯片被美国公司垄断的格局,是中国唯一、全球唯二有能力研发并量产该类型芯片的企业。

通过一系列的工商登记变更,OPPO CEO陈明永已经完成在苏州慢赢咨询有限公司(慢赢咨询)的退出,也完成了在雄立科技的股份退出,而在陈明永退出之前,段永平也完成了变更退出。

如今雄立科技及慢赢咨询的股东名单及高管任职中已经看不到步步高系大佬段永平及陈明永的身影,转而持股的是罗福泰。

而罗福泰,是步步高系的一员老兵了。无论罗福泰在雄立科技或慢赢咨询的持股是自持还是代持,都改变不了雄立科技作为步步高系控股子公司的事实。

实际上,通过公开信息查询,罗福泰作为步步高系的老人,自2007年成为深圳市步步高通信有限公司股东之后,就一直没有退出过,而罗福泰的股份来源,正是OPPO创始人金乐亲退出后出让。同时,维沃移动通信有限公司(VIVO)正是深圳市步步高通信有限公司的全资子公司。

可以说,步步高系的众高管在步步高系布局各大独立运营子公司的时候,都担任了不同的角色,诸如胡柏山之于VIVO,金乐亲之于OPPO,刘作虎之于一加,到现在的罗福泰之于雄立科技——而且,罗福泰还是一加的高管。而终极大佬段永平,则稳坐军中,运筹帷幄。

在厘清罗福泰在步步高系中的地位后,不难看出,罗福泰作为OPPO造芯的重要一环,肩上责任巨大。

04 七道难关面临压力

对于步步高系现在的实际情况来看,对比竞争对手,最大的劣势就在于核心技术。其中,最大的短板是芯片。

步步高系手机能否像在华为“极限生存”的前提下,还能大规模出货么?还能保证正常的生产、销售等经营活动么?

答案估计是不行。

从现阶段人才储备、技术储备以及资金支持上来看,OPPO为代表的步步高系的芯片研发之路,依旧是困难重重的。

“现在有一些公司在做芯片,本质上我认为是一件好事。这证明他们开始关注芯片了,开始关注核心竞争力了。”紫光展锐CEO楚庆在一场访谈中如此说道。

对于步步高系研发做芯片这件事,我们认为,步步高系面临的压力不会小。

首先,来自于供应链的压力。在接下来,步步高系要发布的新机包括OPPO Find X2,这是由CEO陈明永亲自监制和出品的超一流旗舰机;vivo的APEX概念机(NEX 4),这是历年来vivo技术的集大成者;iQOO 3 5G性能旗舰,这是iQOO在2020年的年度首销旗舰机;Realme的X50 5G青年旗舰机,还有一加的一加8T系列。这些系列机型,在接下来的一段时间内会全部集中亮相。

现在看来,我们不怀疑步步高系的供应链管控能力,从曝光的信息看,Find X2已经完成首批至少20万台的备货,iQOO 3 5G至少100万台备货。

然而,如果OPPO的芯片自研计划认真实施了,会不会引起供应链上游的过度反应呢?尤其是高通的反应呢?国产厂商被供应链联合打压的事件不是一次两次了。

其次,芯片研发的周期性长,从M1发布来看,OPPO选择在国外(欧洲)先申请专利及商标,这种策略现在看来有一定作用的。

欧洲是除美国之外,对专利及商标保护最好地区,在欧洲首先通过专利及商标,对于全球化来说,是个不错的开始。而且,欧洲市场的进入,比北美市场更为容易一些,北美市场,在移动通信行业,对中国,是有极强的排斥情绪的。

OPPO能否搞定这种排斥情绪,现在还不知道。

第三, 芯片研发作为技术密集型的典型代表,对于专利技术的要求非常高。现在还不清楚OPPO的芯片的研发程度、指令集来源、专利组合形式以及技术实现形式。

在移动操作系统被美国主导的情况下,基于Android系统的芯片适配,现在看来,几乎都是ARM的指令集。而基带部分,几乎都掌握在极大基础电信设备供应商手里面,曾经的巨头们,几乎都倒在了基带芯片的门槛前,这是一道怎么也迈不过去的坎。

专利,永远是横贯于中国科技企业头上的利剑,随时可能砍下来,那是直接要命的。

第四,步步高系的多品牌独立运营的情况,会不会分散集团内部的资源?从曝光来看,OPPO的芯片计划在上海的研发中心,大概率是和vivo合用办公场所,那么,多品牌下的从属关系、资源分配以及协调性等等都是OPPO现在要考虑的问题,如果真的走起“技术自立”的路来,集团内部会不会出现其他的声音?

我们不怀疑段永平及陈明永的决心,从步步高系多次的转型及发展来看,他们的格局及战略意识是非常大、非常强的,但是,面临新项目组成立、集团内部资源重新分配的情况下,其他部门及多公司下会不会出现一些不同意见呢?

第五,OPPO的芯片技术来源,及基带技术来源是哪里?现在是看不到的。比如小米的澎湃芯片,指令集是基于ARM的,基带技术是和大唐电信合作的。

直到现在,OPPO并没有公开具体的计划和实施。

第六,虽然,全行业的人都在说手机处于一个“性能过剩”的时代,但是,所有厂商在发布新机的时候,几乎都在谈参数、谈配置、谈性能,导致了很多公司产品,纸面参数漂亮,实际使用体验不好。

而步步高系,则一直深陷“低配高价”的旋涡中,虽然在2019年成立了新品牌iQOO,并引入了主要在国外发展的Realme,甚至OPPO还狠心拿掉R系列,重建Reno品牌,目的都是从配置、体验上对产品线进行调整。在体验上,甚至还挖来了魅族Flyme的大量设计师、程序员来对系统进行大手术,可惜起个大早,赶个晚集。

现在进入芯片战场,OPPO在参数、配置、性能方面,能够突破么?

难,连三星都放弃自研架构了,小米的澎湃在松果和大鱼拆分后,也是半死不活的,和小米合作的大唐电信沦落到卖房保壳的地步,OPPO还有多少信心来做芯片呢?

第七、步步高系销量是有了,但是,声量太小了。声量与体量的不对等,让步步高系的互联网计划一直困难重重。

走性价比的Realme,走极致性能的iQOO,走年轻化均衡发展的Reno,始终不得互联网要领。甚至自己的副总裁沈义人,不知道出于什么原因,连微博认证都要修改(据说是被举报了)。

你想想,一个堂堂副总裁,开个微博发个言,还要看人家的脸色,估计是被“骂”惨了吧。

对于OPPO和vivo主品牌一直期待的高端市场,也因为同质化严重,供应链技术重复使用,而核心技术被90%声量所“打击”,导致自己的技术始终成为不了主流,比如充电技术,比如手机影像系统的美化及调教,比如屏下指纹,比如弹出式摄像头等等。

但是,系统及芯片的缺失,使得OPPO在5G及物联网方面,实际上是落后的,给人的感觉始终是慢人一步,所谓“一步慢,步步慢”。

1944年6月19日,马里亚纳海战爆发,参战双方美国及日本分别派出了140艘及55艘各型主力战舰参战,共同为世界军事史上贡献了一场有史以来最大规模的航空母舰战争,战争的最后是日本的战败而收场。

马里亚纳海沟,同时也是世界上最深的地区,也许,这场芯片战争,会决定谁能占领马里亚纳——虽然他不是任正非所说的“科技源头”珠穆朗玛峰。