千禧一代的经济福祉受到了经济学家和大众传媒的极大关注。在2007-09年经济衰退期间,千禧一代进入了劳动年龄。许多陈词滥调认为,千禧一代的消费行为与前几代人有很大的不同,并将新车销量不佳、实体零售萎缩以及房屋销售和建筑业复苏缓慢怪罪到他们头上。本文通过分析千禧一代与前几代人的社会经济和人口特征,并比较他们的收入、储蓄和消费支出,得出如下结论:

---与千禧一代相关的许多人口特征,如较高的种族多样性、较高的教育程度和较低的结婚率,与人口中的长期趋势一致,并非这一代人的特质。

---千禧一代的生活不如他们前代人年轻时富裕,收入更低,资产更少,财富更少。

---在债务方面,千禧一代的债务水平与X世代相当,高于婴儿潮一代。

---如果考虑年龄、收入和广泛的人口特征的影响,几乎没有证据表明,千禧一代家庭的消费品味和偏好与前代人有明显不同。

1. 美国不同世代的划分法

按照皮尤研究中心(Pew Research Center)定义,可以将千禧一代前仍在世的人口分为四个世代,定义如下

。首先,千禧一代(Millennials)指出生在1981年和1997年之间的人,在2018年这代人的年龄分布为21岁到37岁

。千禧一代之前的两代人为

X世代

(Generation X)和

婴儿潮一代

(Baby boomers),分别指在1965年至1980年间出生的人(2018年年龄分布为38-53岁)和在1946年和1964年之间出生的人(2018年年龄分布为54-72岁)。再往前年龄较大的群体是“

沉默的一代

”(Silent Generation, 1928-1945年间出生的人,2018年年龄分布为73-90岁)和“

伟大的一代

”(Great Generation, 1915-1928年间出生的人,2018年年龄分布为90-103岁)。

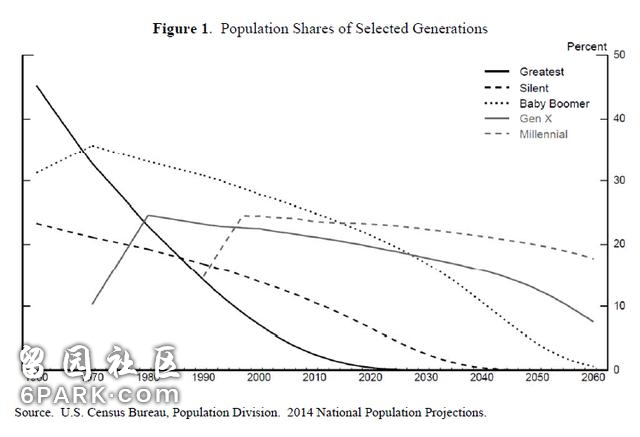

每一代人的规模都会影响其对宏观经济总量造成的影响,因此不同世代在总人口中的比例自然很重要。图1使用人口普查(和预测)数据绘制了每一代人口在总人口中所占的比例。如图所示,2015年,

千禧一代成为美国人口最多的一代,超过了婴儿潮一代

,后者在大约60年的时间内一直是美国人口最多的一个世代。有趣的是,X世代从来没有成为过人口最多的一代。

2. 不同世代的人口统计学比较

在本小节中,我们比较了不同世代的人口统计学特征包括

种族、教育程度和婚姻状况

。这些类别值得注意,因为人们对千禧一代的人口构成与前几代人之间的差异进行了大量讨论。

然而,很少有人强调这些差异是人口长期趋势的一部分,而不是某一代人的异常

。具体来说,虽然目前千禧一代显然是最多样化、受教育程度最高、结婚率最低的群体,但在过去的某个时候,这些最高级修饰词同样也可以用在上一代人与更上一代人的比较之中。

2.1 种族

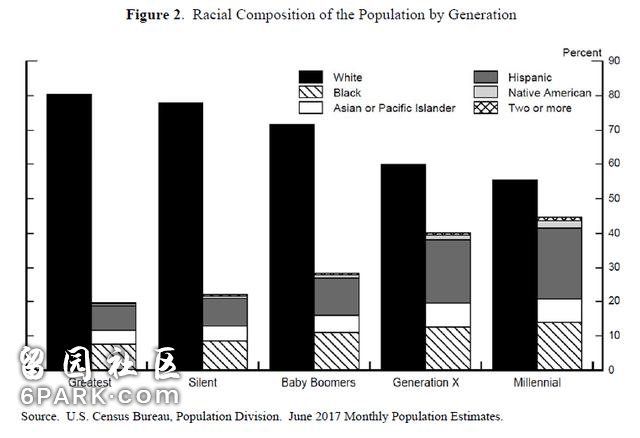

我们先从研究种族开始。随着时间的推移,

美国的种族越来越多样化

,这意味着白人人口的比例下降,而其他种族背景的人口比例上升。

多样性的增加源于许多因素,如移民、异族婚姻和不同种族的出生率

。图2展示了2017年美国人口最多的五代人的种族构成。使用的数据来自2017年6月的人口估计,种族被分为六组。如图所示,

每一代人在种族上都比他们之前的一代人更加多样化

。千禧一代中有50%是白人,远低于“最伟大一代”的80%。相邻几代之间白人人口比例的下降平均约为6个百分点。

婴儿潮一代和X世代之间白人人口比例的下降尤为明显

(几乎下降了12个百分点),

而X世代和千禧一代之间的下降实际上相当温和

(4½百分点左右)。

2.2 教育程度

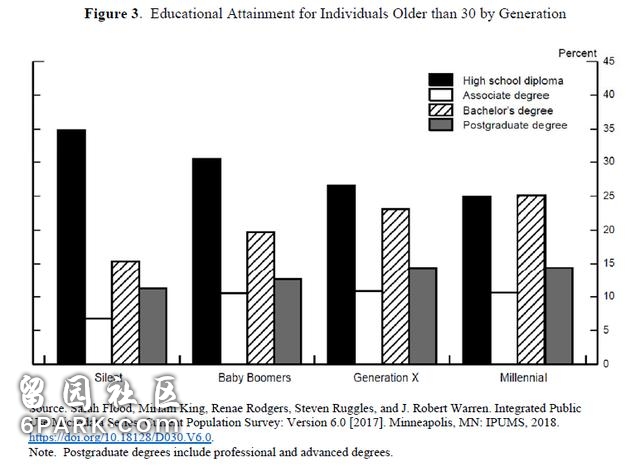

到2017年,每一代人的受教育程度明显高于上一代人。

图3给出了每一代人受教育程度的分解图。如图所示,65%的千禧一代拥有大专(Associate’s degree)以上学历,远高于“沉默的一代”的50%。值得注意的是,图上的一些人,尤其是千禧一代中,可能仍然包括一些2017年尚未完成学业的人。但将“沉默的一代”与婴儿潮一代,以及婴儿潮一代与X世代进行比较,都显示出教育程度的显著提高。具体来说,

每一代拥有高中文凭的人所占的比例下降了大约5个百分点,而拥有学士学位(Bachelor's degree)的人所占的比例上升了类似的幅度。

2.3 婚姻状况

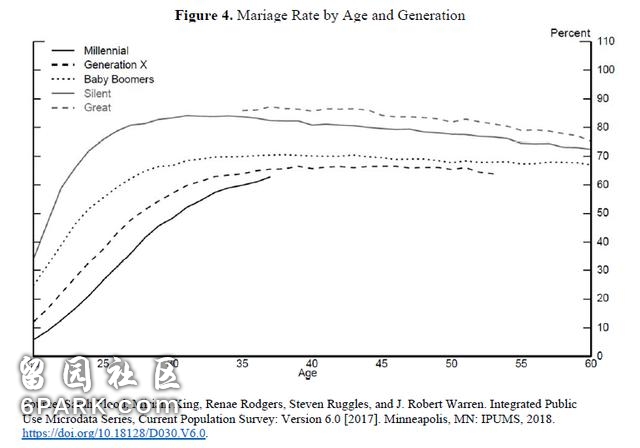

接下来我们来看看结婚率,它受到教育机会、劳动力的开放程度和文化规范等因素的影响。图4显示了1962年至2017年CPS家庭调查中按世代和年龄划分的结婚率,即每个年龄段每一世代已婚人口的比例。该图使我们能够在可比较的年龄,对不同代之间的结果变量进行简单直观的比较。例如,大约6%的千禧一代在20岁结婚(观察时间为2001年至2017年),而有35%的沉默一代在20岁结婚(观察时间为1948年至1965年)。

结婚率,尤其是在较年轻的年龄段,随着时间的推移,在美国人口中呈现出明显的下降趋势,这与前面讨论的种族多样性和受教育程度的衡量标准非常相似。

对于20岁的年轻人来说,连续几代人之间

结婚率下降幅度最大的是“沉默的一代”和“婴儿潮一代”之间的下降,这一转变主要发生在上世纪60年代末之后

。

3. 不同世代的收入和资产负债表比较

在本节中,我们将比较几代人的收入、资产持有量、债务和净资产。我们提供了这些变量在个人和家庭方面的简要统计数据,这种区分对某些对比很重要。我们还使用了一个线性回归模型来表明,控制可观察到的人口和社会经济特征并不能完全解释千禧一代实际收入较低的原因。所有的数据都经过通胀调整,以2016的美元数表示。

3.1 收入

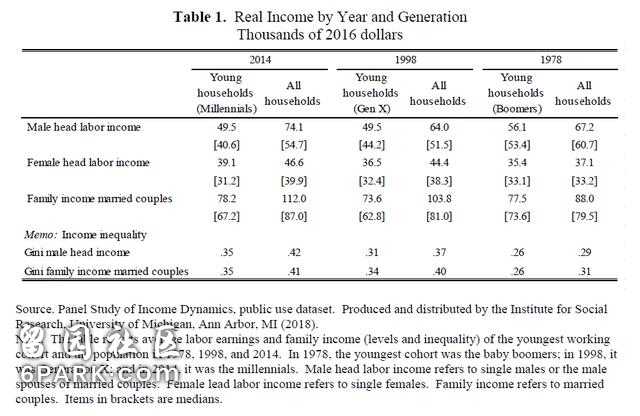

表1简要比较了1978年、1998年和2014年已婚夫妇的个人劳动收入和家庭收入,数据来自密歇根大学收入动态研究小组(PSID)。上述每一年都是商业周期扩张阶段的一部分。我们比较了所有样本家庭和33岁以下家庭每年的统计数据(33岁是在这些数据中观察到千禧一代的最大年龄)。在这三年里,这个年龄段的人分别代表婴儿潮一代、X世代和千禧一代。

首先,首先,我们比较每周工作超过30小时的全职工人的年收入(或1560小时每年)。如表中最上排所示,从1978年到1998年,所有家庭的男性户主的平均全职劳动收入下降,然后在接下来的16年里反弹。然而,

年轻的男性工人似乎被排除在劳动收入增长之外

。具体来说,

2014年千禧一代男性户主的实际全职劳动收入与1998年X世代男性户主相当,比1978年婴儿潮一代男性户主低10%以上。

对于所有家庭的女性户主来说,从1978年至2014年期间,全职工作的实际平均收入略有增长,这在一定程度上

反映了女性受教育程度的提高。然而,2014年千禧一代女性户主的劳动收入中值比1998年的X世代女性户主低3%左右。

对于家庭而言,数据显示,从1978年到2014年,已婚夫妇的实际收入呈现净增长,这一趋势在所有家庭样本和33岁以下家庭样本中都可以看到,

可能反映了女性劳动力参与率的上升和双收入家庭的普遍程度的增加

。然而,在这段时间里,

年轻夫妇的实际家庭收入的净增长比所有年龄的已婚夫妇都要小。

PSID的数据还显示,过去几十年,

收入不平等现象显著加剧

。对于整个PSID样本,基尼系数从0.3左右增加到0.4以上。33岁以下成年人的收入不平等在很大程度上也呈现出同样的模式:

2014年千禧一代的基尼系数约为0.35,高于1978年婴儿潮一代的0.25。

3.2 债务

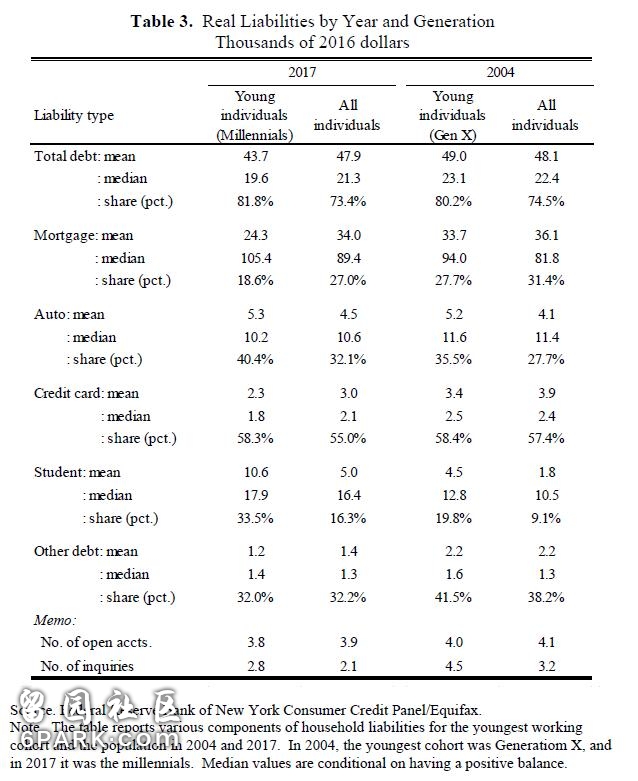

我们现在利用纽约联邦储备银行的消费信贷面板数据(Consumer Credit Panel/Equifax, CCP)来研究千禧一代的债务组合,该面板数据包含了所有有信用评分的个人借款人。因为数据较新,所以我们只能比较千禧一代和X世代的借款情况。表3为2004年第三季度和2017年第三季度借款人债务汇总统计,这两年都是信贷扩张时期。

对较年轻的借款人来说,在2004年至2017年期间,平均负债率出现了更大幅度的下降。

在2004年,X世代的平均实际总债务余额约为4.9万美元,而在2017年,千禧一代则为4.4万美元。债务水平中值(以拥有非零余额为条件)的情况,在性质上与此类似。在本章的后面,我们使用了消费者财务调查(SCF)数据研究家庭资产负债表,

发现千禧一代和X世代在相同年龄的人之间的债务水平并没有明显的不同。

与2004年的X世代借款人相比,2017年千禧一代借款人的未偿债务水平较低,主要反映在抵押贷款债务较低,尽管千禧一代的信用卡贷款和其他杂项债务也明显减少。

2004年,28%的X世代成员有抵押贷款,这远高于2017年1千禧一代19%的比例。因此,2017年千禧一代的平均实际抵押贷款余额远低于2004年的X世代(2.4万美元 vs 3.3万美元)。尽管如此,2017年千禧一代抵押贷款借款人的抵押贷款余额中值略高于2004年X世代抵押贷款借款人(10.5万美元 vs 9.4万美元),

这在一定程度上反映了同期实际房价的净上涨。

在汽车贷款方面,与大众媒体报道中千禧一代对汽车的需求比前几代人更低迷相反,Equifax/CCP数据显示:在

2017年,40%的千禧一代拥有汽车贷款,而在2004年时,X世代只有36%。

这两组人汽车贷款的平均未偿余额均约为5200美元。

2017年千禧一代的平均余额明显高于2004年X世代的贷款类别之一是学生贷款。

在2004年,只有20%的X世代成员有助学贷款余额,而在2017年,这一比例超过33%。此外,2017年千禧一代学生贷款借款人的余额中值明显高于2004年X一代(超过1.8万美元 vs 1.3万美元)。因此,2017年千禧一代学生的平均贷款余额是2004年X世代学生平均贷款余额的两倍多。

年轻消费者中学生贷款的增加,在一定程度上反映了高等教育实际成本的上升、大衰退(Great Recession)导致的大学入学率上升,以及父母贡献能力的日益有限。

与2004年的X世代相比,信贷供给和需求因素都可能导致2017年千禧一代的借款数量较低。

在供给方面,尽管融资条件自2008年金融危机后大幅改善,但在某些细分市场,如抵押贷款和面向次级抵押贷款借款人的信用卡贷款方面,

贷款标准在相当长一段时间内仍很严格

。2017年的许多千禧一代由于年龄尚小,仍缺乏可靠的信贷记录,可能在信贷市场面临更多阻力。在需求方面,

金融危机可能让一些消费者更加厌恶债务

,因为他们目睹了过度借贷对个人金融和整体经济的破坏性影响。事实上,与2004年相比,2017年有关信用记录的查询数量(衡量信贷需求的一种常用指标)大幅下降,而且当千禧一代和X世代相比时,这种下降尤为明显。

3.3 资产和净值

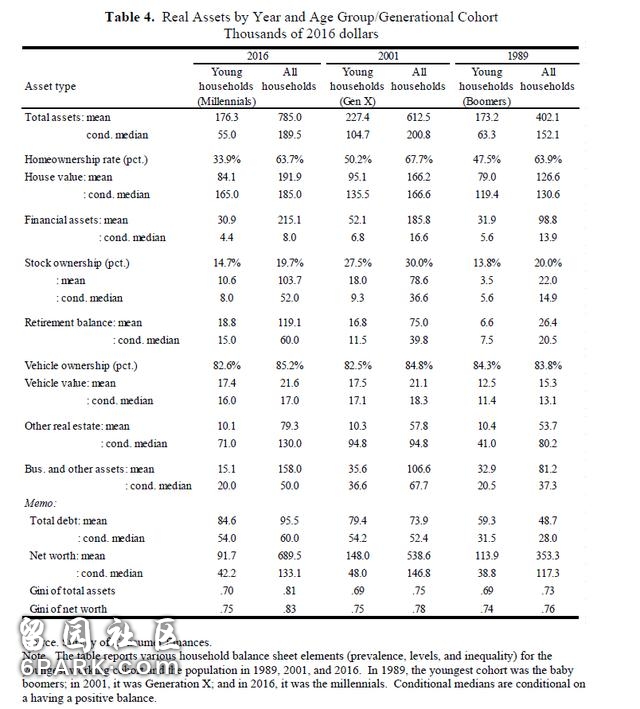

接下来,我们将使用三年一次的SCF数据来研究家庭资产持有量和净资产,SCF在家庭层面衡量了这些资产负债表变量。表4简要统计了三代人(千禧一代、X世代和婴儿潮一代)在各自年轻时的资产负债表数据。如表所示,整个SCF样本持有的平均家庭总资产从1989年的约40万美元大幅增加到2016年的约78.5万美元。然而,对均值和中位数变化的比较表明,

平均资产持有量上升是因为最富裕家庭的资产持有量增加

,因为中位数资产持有量的增幅要温和得多,仅从1989年的近15.2万美元增至2017年的约19万美元。

对于更年轻的家庭,千禧一代在2016年持有的资产平均价值约为17.6万美元,几乎与1989年同龄的婴儿潮一代持平(17.3万美元),远低于2001年的X世代的22.7万美元

。使用资产持有中位数可以得出非常相似的比较:2016年千禧一代持有的总资产中位数明显低于1989年婴儿潮一代,且只有2001年X世代成员的一半。

年轻家庭资产持有量的下降在各个资产类别中都很普遍

。例如,2001年,这一年龄段的X世代拥有房屋的比例接近50%,而2016年千禧一代仅为34%。因此,在2001年,X世代成员的平均住房资产为9.5万美元,而在2016年,千禧一代为8.4万美元,低了约1万美元。

近几十年来,年轻家庭持有的股票等金融资产也明显减少

。2001年,年轻的X世代家庭平均持有超过5.2万美元的金融资产,比2016年的千禧一代家庭多出近2.2万美元。

然而,2016年千禧一代比其他同龄人群拥有更多的退休储蓄。

这种变化可能在一定程度上反映出,

随着时间的推移,固定收益退休养老金(Defined-benefit retirement pensions)将被固定缴款退休账户(Defined-contribution retirement accounts)取代。

对于债务,2016年千禧一代家庭平均持有约8.5万美元,略高于2001年X世代年轻家庭持有的7.9万美元

。尽管如此,2016年千禧一代家庭和2001年X世代家庭的负债中值水平大致相同。

这些年轻的千禧一代和X世代家庭都比婴儿潮一代在相同年龄时背负了更多的债务。

至于净资产,我们发现2016年的千禧一代的实际净资产比他们之前世代年轻时要低得多

。2016年,千禧一代家庭的平均实际净资产约为9.2万美元,比1989年的婴儿潮一代家庭低20%左右,比2001年的X一代家庭低近40%。

最后,我们注意到,

虽然在过去几十年里,所有人的资产持有量和净资产的不平等程度都有了明显的上升,但这些不平等的衡量标准在年轻家庭中基本没有变化。

4. 不同世代消费行为的比较

我们已将千禧一代的

人口、经济和家庭资产负债表

因素与前几代人进行了比较,现在我们开始将这几代人的

消费模式

进行了对比。我们首先从消费者支出调查(CE)中提炼出关于家庭消费的观点。接下来,我们测试不同世代人之间家庭总消费的差异。最后,我们测试不同世代在选定的家庭消费类别(如汽车、住房和食品)上的消费差异。

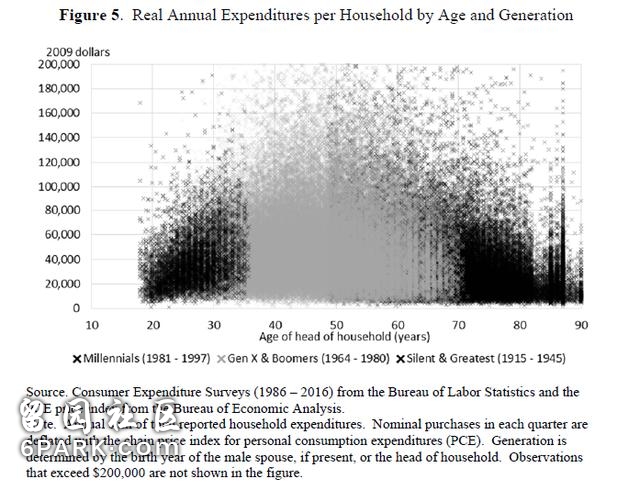

4.1 按年龄和世代划分的家庭支出

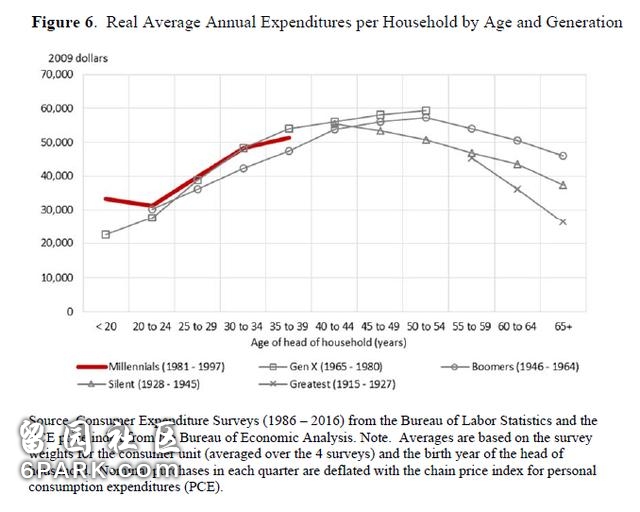

图5显示了我们1986-2016年CE调查样本中所有家庭的实际年总消费量。家庭的世代由点的阴影和它们在年龄轴上的位置共同表示:年轻时段的黑点代表了千禧一代家庭的支出;中间年龄段的灰点代表X世代和婴儿潮一代家庭的支出;老年时期的黑点则代表了”沉默的一代“的消费

将这些点按年龄和世代排列成年平均数后,其

集中趋势

(central tendencies)如图6所示。在图6中,每一代人的实际消费情况各不相同,但

通常存在一个50岁左右时峰值约为6万美元的驼峰形状

,这与其他众所周知的对生命周期消费模式的描述一致。除此之外,

家庭消费往往会随着年龄的增长而下降

。

4.2 世代的消费模式

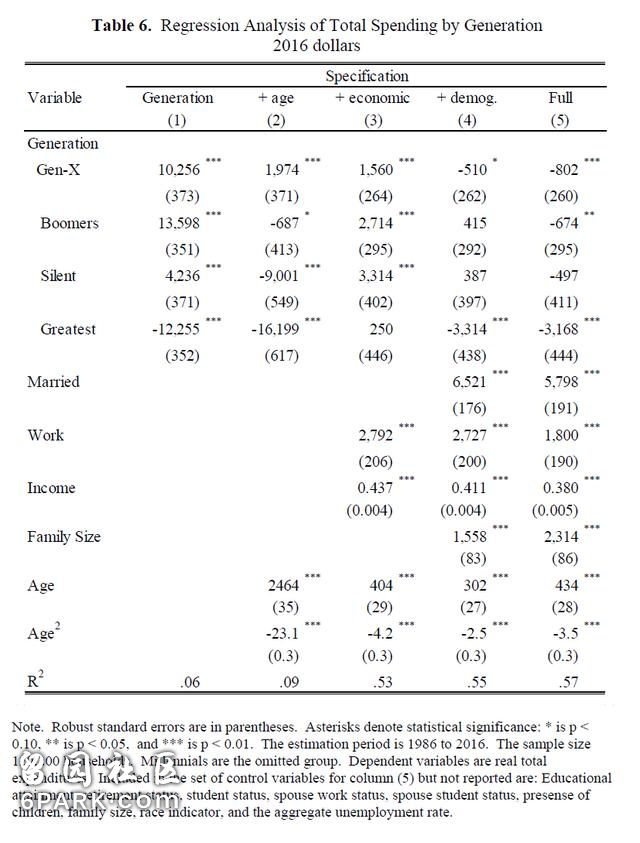

我们在一个简单的线性回归框架中对家庭消费支出进行了建模,回归分析结果如表6所示。在第1列中,我们仅用世代指标来估计家庭消费模式。而在第2列到第5列中依次添加不同的控制组,从

年龄

开始,然后是

经济变量

,最后是

人口控制

,第5列则包含了所有的控制项。

实际上,第1列中的系数估计了数据集中观察到的每一代人各年龄段的平均总消费量。

具体来说,常数项表示的是千禧一代家庭的平均支出(表中省略),

而X世代、婴儿潮一代、”沉默的一代“、”最伟大一代“等指标的系数分别表示的是每一代的平均支出与千禧一代之间的差异。

例如,在我们的样本中观察到的X世代家庭,从青年到大约50岁,每年比千禧一代的家庭(在我们的样本中都小于37岁)多消费10250美元

。平均而言,其他消费超过千禧一代的世代是婴儿潮一代和”沉默的一代“。

我们只在退休后观察到,“最伟大一代”家庭的平均支出比千禧一代少约1.23万美元。

当人们谈论世代差异时,诸如此类的数字常常出现在行业报告、新闻报道和营销出版物中。鉴于数据集的平均实际消费约为46500美元,

第1列中显示的实际美元值在经济上和统计上都是显著的。

尽管如此,重要的是要注意,

他们没有考虑到年龄或其他任何可能解释消费随个人或家庭在整个生命周期中如何变化的因素。

现在我们跳到第5列的完整设定中,其中包括所有年龄、经济和人口控制项。因此,

本列中的世代固定效应可以解释为这个消费方程中世代特定的胃口和偏好的变化。

需要注意的是,在本列中,固定效应的正负号对于X世代和婴儿潮一代来说是负的,而对于“沉默的一代”来说,是统计不显著的。因此,在控制了年龄、收入和其他一系列影响消费的特征后,

我们发现X世代和婴儿潮一代的消费胃口实际上仅仅略低于千禧一代,而“沉默的一代”的消费胃口在统计上似乎与千禧一代没有区别。“最伟大一代”成员的消费胃口也是略低。

我们的研究结果表明,

当年龄、收入和其他决定消费的因素受到控制时,我们发现几代人之间的消费支出几乎没有变化

。研究结果与以下观点大体一致:就某种特定的消费形式而言,人们的品味并没有从一个群体转向另一个群体。关于我们的结论,需要注意的是,保持两代人之间收入固定不变,在很大程度上消除了界定一个特定群体的一个关键决定因素。

那么,消费方程中的哪些变量可以解释,为什么按世代计算的无条件平均消费差异如此之大(第1列中不同世代的系数),而在第5列中不是较小就是正负号发生了改变?要回答这个问题,我们在第2至4列的回归中依次添加了年龄、经济和人口影响等变量,并观察这些添加项对世代固定效应差异的影响。在第2列中,我们看到,在回归方程中加入年龄和年龄的平方项,大大降低了X世代成员固定效应的正系数,并改变了婴儿潮一代和“沉默的一代”在指标上的符号。

这比较表明,年龄是消费的关键决定因素,在比较群体的平均消费时应该考虑到这一点。

在第3栏列我们将经济因素加入回归,包括户主的工作状况和家庭收入。添加这些变量通常会降低X世代和千禧一代固定效应之间的总支出差异,以及略微提高千禧一代和婴儿潮一代与“沉默的一代”之间的固定效应差异,但它们仍然很小。

在第4列中,我们将人口因素添加到回归中。我们看到,千禧一代和其他代人之间的差异要么可以忽略,要么是负的,相对于第3列的增量变化也非常小。

从表6的对比中可以看出,

千禧一代和其他群体之间的消费差异,主要是由于平均年龄的差异,其次是平均收入的差异造成的。

平均人口统计数据的差异也起到了一定作用,但比其他因素要小。重要的是,

一旦考虑到所有的人口和经济控制项,没有任何证据表明,千禧一代特定的消费胃口和偏好比其他几代人更低。

4.3 千禧一代有独特的消费组合吗?

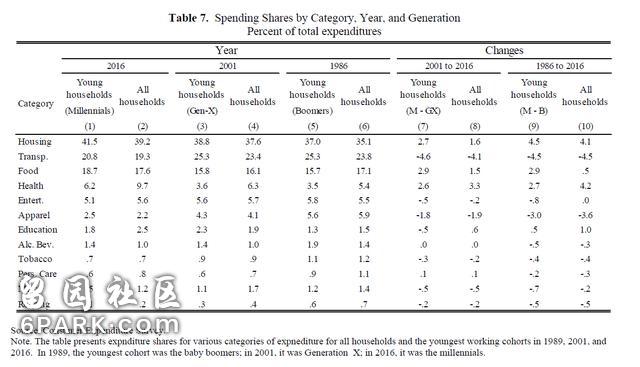

表7列出了CE数据中商品和服务消费的主要类别占家庭总支出的平均份额。就像之前分析家庭资产负债表数据一样,我们选取的三个时间点可以使得每个世代的年龄分布都处于21-35岁(1986年对应婴儿潮一代,2001年对应X世代,2016年对应千禧一代)。我们还提供了这些年总体家庭的平均支出份额,以显示整个经济的消费趋势。

表7显示了几个主要趋势。首先,住房支出所占比例的上升在一定程度上反映了房价的上涨速度快于其他商品和服务,而粮食支出所占份额的下降主要反映了实际收入增加时恩格尔系数的下降。其次,医疗保健支出比例从5.5%上升到9%以上,

这可能反映出医疗保健成本的增长速度快于其他商品和服务

。同样,由于大学学费的上涨也超过了一般的通货膨胀,

教育支出占比也从1.5%显著上升到2.5%

。第三,服装和服装所占份额已明显下降,

这可能是由于进口增加,服装价格的上涨幅度小于其他商品和服务。

对35岁以下成年人每年的支出篮子进行比较,基本上也反映了上述趋势。

为了突出支出份额变化的广泛性质,我们对1986年、2001年和2016年期间的年轻家庭以及整个样本的支出份额进行了比较。

我们发现,随着时间的推移,年轻消费者支出份额的变化与整个人口的变化非常相似

。事实上,第7列和第8列之间以及第9列和第10列之间的相关性都大于90%。

然而,有一些重要的区别。首先,1986年的婴儿潮一代和2016年的千禧一代之间住房支出占比的增幅要大于同时期总体家庭的增幅,

这一比较与千禧一代的住房拥有率和抵押贷款持有量低于同年龄段的前几代人一致

。第二,2016年千禧一代的食品支出占比高于2001年的X世代,

这与千禧一代实际收入较低是一致的

。最后,随着时间的推移,

教育支出在年轻家庭总支出中所占份额比它在全体家庭中所占份额更为显著。

5. 结论

在本文中,我们使用了各种调查和行政数据集来检验千禧一代的收入、储蓄和消费决策,并将这些行为与前几代人进行了比较。我们的分析探讨了美国人口组成和经济环境的一些重要变化。

我们发现,

与千禧一代相关的许多人口特征,如较高的种族多样性、较高的教育程度和较低的结婚率,与人口中的长期趋势一致,因此并非这一代人的特质。

我们还发现,

千禧一代的实际收入确实低于上一代人同龄时,而且他们积累的资产似乎也更少

。对债务的比较有些复杂,但似乎可以公平地说,

千禧一代的实际债务水平与X世代年轻时差不多,但高于婴儿潮一代

。这些资产负债表比较可能在一定程度上反映了2007-09年经济衰退期间劳动力和信贷市场普遍存在的不利状况,其中一些影响持续了很长时间。

因为千禧一代在本文写作时还很年轻,所以在那些不顺的岁月里长大成人是否会对他们的品味和喜好产生永久性的影响还有待观察。使用消费者支出调查数据,我们发现,

如果考虑年龄、收入和广泛的人口特征的影响,几乎没有证据表明,千禧一代家庭的消费品味和偏好低于前几代人

。这一结论同样适用于汽车、食品和住房支出。

编译:钟政昊

参考资料:

Kurz, Christopher, Geng Li, and Daniel J. Vine (2018). "Are Millennials Different?," Finance and Economics Discussion Series 2018-080. Washington: Board of Governors of the Federal Reserve System, https://doi.org/10.17016/FEDS.2018.080.