中国一季度经济数据公布了。

01

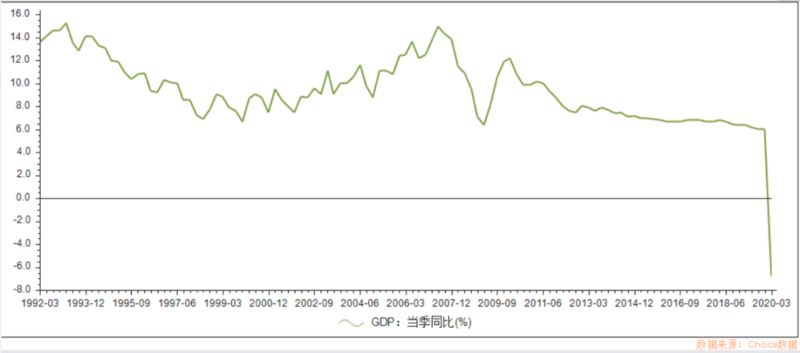

4月17日,国家统计局发布一季度经济数据。初步核算,2020年一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。 这一增速,创下40年来新低。

与历史周期相比,在非典冲击的2003年,GDP季度增速最低仍高达9%,当年全年增速站上10%,经济呈现V型反弹之势。

在全球金融危机冲击的2008-2009年,GDP季度增速最低下探到6.4%,而2009年全年迅速反弹到9.4%,带动全球经济复苏。

这一次为何不同?

一方面,疫情冲击远远超出预期。

虽然中国疫情迅速得到控制,复工复产的速度丝毫不弱于2003年,但全球遭遇大爆发风险,目前已累计确诊超过200万例,经济受到内外双重冲击。

另一方面,与2003年和2008年相比,中国经济早已不同于往日,且与全球产业链深度融合,成为全球化体系中不可分割的一部分,所受到的影响自然不可同日而语。

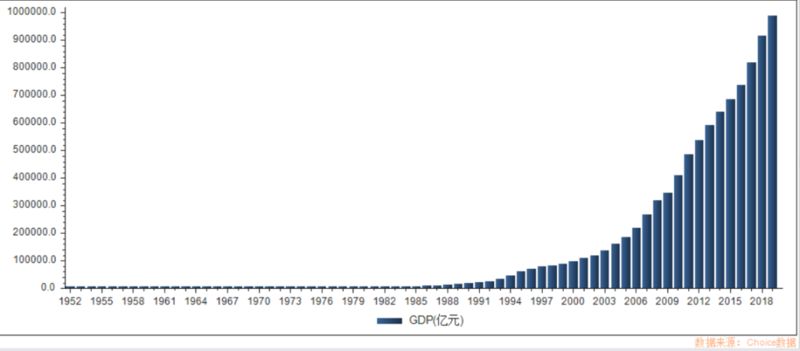

2003年,我国GDP仅为11.3万亿,2008年GDP刚突破30万亿,而2019年已经高达99万亿,分别是2003年的9倍、2008年的3倍左右。

随着经济地位提升,中国早已成为世界第二大经济体、第一制造大国、第一大货物贸易大国、第二大消费市场。

经济体量不同于往日,影响也不同于往日。

02

分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

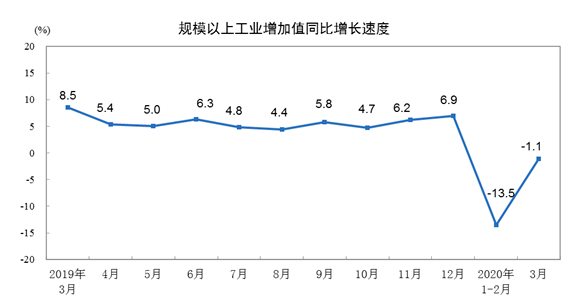

可见,以工业、建筑业为主的第二产业所受影响较大。不过,随着复工复产推进,工业正在加速复苏。

数据显示,3月份规模以上工业增加值同比下降1.1%,降幅较 1-2月份收窄12.4个百分点。

这其中,高新产业表现相对突出,计算机、通信和其他电子设备制造业增长9.9%,工业机器人和发电机组产量分别增长12.9%和20.0%。

可以说,新经济产业,正是未来对抗经济周期、应对意外冲击的利器,这也是北上广深成杭等城市均在布局的关键所在。

03

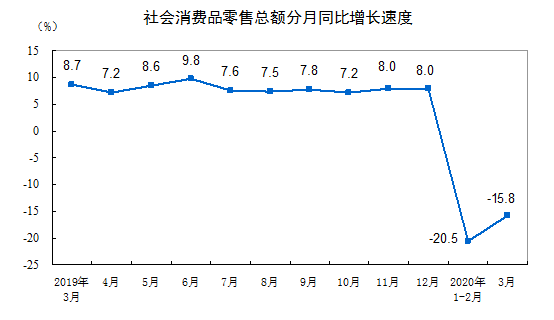

分项来看,一季度,社消总额同比-19%,固定资产投资同比-16.1%,货物进出口同比-6.4%。

在消费、投资、出口这三驾马车中,消费受影响最大,投资其次,进出口再次之。

因此,扩大内需已经成为政策的优先选项,各地都在大力发放“消费券”,刺激消费复苏。 在投资领域,随着新基建上马、传统基建加速推进,投资增速虽然大幅负增长,但相比1-2月已经收窄8.4个百分点,未来有望成为稳经济的重要支撑。

进出口在一季度影响不算明显,但随着全球疫情形势恶化,外贸需求可能面临进一步萎缩的困境。

外贸承压之下,二季度进出口可能会受到影响,东莞、深圳、苏州、厦门等外贸城市可能会受到一定影响。

04

再看房地产。

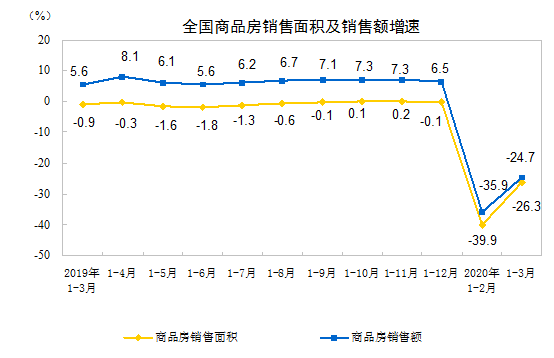

一季度,房地产开发投资下降7.7%,全国商品房销售面积21978万平方米,下降26.3%;商品房销售额20365亿元,下降24.7%,其中,住宅销售额下降22.8%,办公楼销售额下降36.8%,商业营业用房销售额下降39.8%。

这其中,值得注意的有两点:

一是房地产投资虽然复苏较快,但楼市仍在低位徘徊,离所谓的小阳春还有很长距离。

商品房销售面积-26.3%的增速,创下了近几年以来最大降幅,开发商面临的形势之严峻,远远超过2008年和2014年。

二是写字楼和商铺,比住宅所受影响更大。

虽然销售额都在下滑,但写字楼和商铺的下滑幅度比住宅高了14个百分点以上,这说明楼市投资仍要以住宅为优先选项,写字楼、商铺、公寓都要谨慎再谨慎。

05

那么,中国经济能否迎来V型反弹?

事实上,3月份,无论是消费、投资还是工业,都出现明显复苏迹象。

数据显示,3月社消总额同比下降15.8%,相比1-2月收窄4.7个百分点;一季度投资同比下降16.1%,相比1-2月收窄8.4个百分点。3月工业增加值同比实际下降1.1%,降幅比1—2月份收窄12.4个百分点。

可以预料,随着复工复产持续推进,加上复工复产形势向好,二季度中国经济增速转正,应该没有任何悬念,今年下半年到明年,实现V型反弹,不是没有可能。

毕竟,2020年是经济关键之年。这一年是全面建成小康社会之年,也是十三五规划收官之年,稳就业、稳经济至关重要。

从年初至今,中国连续推出一系列组合拳:

通过提高财政赤字率、发行特别国债等实现财政扩张,货币灵活适度支撑中小企业融资,同时推动新基建、扩大内需、稳定外贸、稳定就业。

可见,稳投资、扩内需仍旧是稳经济的关键所在,是否要刺激房地产,仍然存在很大变数。