01

这两天,福布斯发了个“全球企业2000强”榜单,它是把收入、利润、资产和市值这些数据综合之后得出的排名,结果比较有意思。

能源业比较惨,油价暴跌,第一次上榜的巨无霸沙特阿美只排在了第五位,而荷兰壳牌从前10跌到了第21位,中石油掉到了30名开外,中石化也跌到了60名;

航空业更惨,波音从49跌到了413,断崖式的跌落。

中国企业上榜367家(含香港58家、台湾43家),仅次于美国,而且名次喜人。

这个榜单发到了第18期,工商银行连续第8年霸榜,“宇宙行”真的是名副其实了,建行也发了威,超过摩根大通排名第二。

而且,中国四大行全部进入到了Top10,前十里面还有中国平安,中国公司前十占了一半,银行为主。

如果再往下看看就更吓人了,内地有43家银行上榜,几乎涵盖了大部分的上市银行,这个比例在其他地方没这么高,像中国香港以房地产公司为主,只有东亚银行上榜。

只看中美企业,在福布斯的这个榜单里,不论摩根大通这种老牌企业,还是巴菲特老爷子的伯克希尔哈撒韦都排在工行、建行之后,苹果更是被4家中国公司碾压,中国银行业赚钱能力之强可见一斑。

02

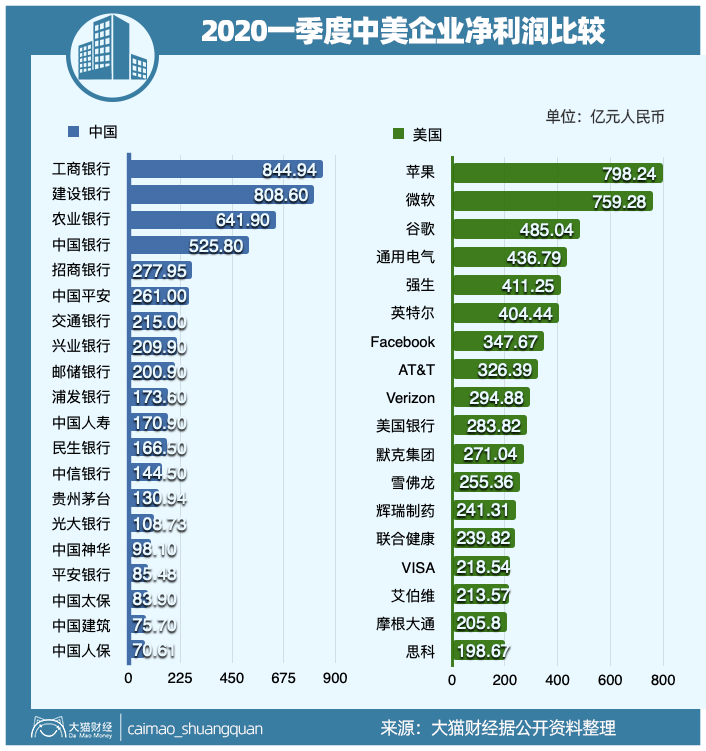

上周有个“中美最赚钱公司pk”的图传的也比较火,这个图是这样的:

它把A股中最挣钱的20家公司和美股中最挣钱的20家美国公司一季报净利润做了对比。

结果也是工行、建行完全超过苹果、微软、谷歌。

看出问题来了吧?

中国最赚钱的公司里,除了贵州茅台、神华和中国建筑,全都是金融业,除了银行就是保险。

美国最赚钱的公司行业分布更广,金融、科技、能源、制药、消费品都有涉及,而其中占大头的是科技公司。

当然,中国的互联网公司很多在境外上市,但就算把他们也加到这个表单中,也很难打破银行业的强势格局,像腾讯的利润和招商银行相当,阿里财报还没出,上一财季利润也只和中国银行相当。

离钱近的果然挣钱多,现在银行收入的大头儿,还是利差,贷款业务占大部分,虽然现在各种贷款的利息看起来在下降,但像长期贷款利息其实变动还是比较小的,除了以前的企业贷款,最近这些年比如房贷这样的居民贷款,也成了银行非常稳健的利润来源,说银行躺赚,那是真的。

而且这些年移动互联网发达,银行业的新业务空间也随之拓展了,信用卡业务发达,而且衍生出消费贷、分期等等高利润业务,虽然说是5-8%的利息,但细算一下,这些手续费、贷款利息基本都超过10%的年化,虽然一笔费用不高,但银行用户太多了,所以这个收入非常可观。

像宇宙行,一天净赚9个多亿,确实厉害。

03

银行业这么强悍,但很多人批评不断,为啥呢?

太能赚钱的行业肯定吸引大量精英,大家都急着挣快钱,所以就少了很多踏踏实实做实业的人。

2019年金融从业人员中证券业平均薪酬最高,达47.10万元;第二为银行业,人均薪酬38.96万元。

7家金融机构的人均薪酬超过60万元,其中有6家是券商,另外1家为浙商银行,达60.29万元。

所以大家要不就直接进入金融业,要么就去干金融科技,反正都要和钱打交道。

中国有点知名度的的互联网公司基本都有金融业务,要不就是干支付,要么就是放贷款,再有实力的就直接开银行,办保险公司。

为什么身价好多亿的大老板们这么愿意跨界呢?有的说业务延伸,有的说竞争需要,其实就是赚得多,太诱人了。

而像小微这样的金融业务,大家就都不太看得上,风险高,赚得少。这也是大家吐槽银行的一个原因。

金融业的显著特点是“嫌贫爱富”,有钱的给他更多,没钱的一分不给。

在信贷领域的“二八现象”也是非常明显的,我们在册的小微企业有6000多万家,在整个国民经济的比重接近80%,但是实际上有贷款的,只占22%左右。

但是小微企业是经济体系里不可缺少的环节,解决了大量的就业,支撑着无数家庭,所以高层为小微业务操碎了心,有些时候,央行不断降息,钱多了,但最需要钱的终端企业反而得不到,就成了“堰塞湖”,于是高层只好设定了各种考核严格的kpi,想方设法逼着银行去放贷,让很多银行叫苦不迭,仅满足于达标,他们更多的心思,还是花在利润更高的业务上。

04

挣快钱也没问题,只不过时不时爆出“踩雷”的新闻,也就顺带让银行成了口诛笔伐的对象。

中行的原油宝穿仓,投资者损失惨重,不仅本金赔了个底掉,还倒欠银行保证金,至今也快1个月的时间了,投资者与中行的和解工作至今也没有完成,就算是和解了,估计赔的也很惨。

前一阵子,脱口秀演员池子在和笑果文化公司打官司,结果笑果文化居然在中信银行顺利的拿到了池子的银行流水,因为笑果文化是中信的“大客户”,而为了配合“大客户”的要求,不知道多少银行干了多少这样的事儿。

还有一些更可怕的事情,华夏银行南昌分行违规放贷,让江西的一个“倒霉鬼”背上了2000多万的贷款,经过了司法鉴定、诉讼等程序,认定了这笔贷款不是这人贷的,但是已经两年过去了,维权之路还在继续。

这是一个多么令人泄气的结果,然而这并不是孤例,不少人是通过自己查征信,才发现自己身上背着莫名其妙的贷款,这背后又有多少违规操作呢?

还有的人查自己的银行APP发现钱没了,最后发现是被人操作买了理财;有的人通过银行员工办了存款,结果存款被私下挪用了,各种存款离奇失踪的案例,不时可见。

这些违规的事情越来越多,有的是因为个人私欲,有的是因为考核压力巨大。

银行挣得多,但不好挣。

日常任务——揽储,就让很多人吃不消。4000多家银行,是由无数个银行网点组成的,一年揽储5亿,大概能维持一个线下网点的平衡,但今年一个季度流出的存款8000亿,揽储的压力之大可见一斑,所以最近都出现了银行员工跳楼事件,考核压力实在太大了。

但这些压力都是员工的,老板们都争先恐后的入股银行,有些老板还不满足于赚利差,恨不得掏空银行,比如营口银行已经6次起诉大股东安信信托追债了,却拿不出任何的借款证据,那钱哪儿去了?

像之前玩的很嗨的包商银行、恒丰银行在国有资本的干预下,都活过来了,而像锦州银行要走向哪里,还不知道。

赚钱效应决定了资源走向,如果中国最赚钱的公司里有更多的科技公司、制造公司,那中国会更有前景,希望会有这么一天吧。