2025 年 8 月 19 日,软银集团宣布向英特尔投资 20 亿美元,以每股 23 美元的价格认购英特尔普通股,交易完成后将获得约 2% 的股份。

这笔投资的时机耐人寻味。

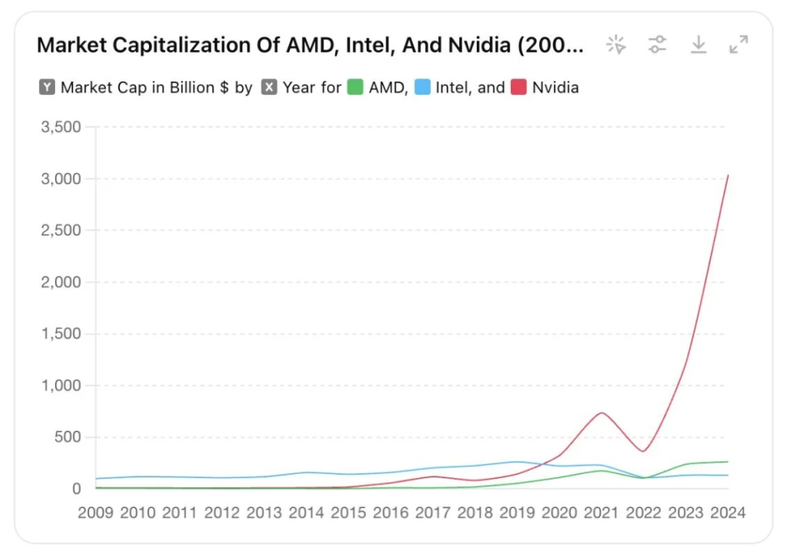

作为曾经的半导体行业霸主,英特尔正深陷泥潭。2024年,英特尔净亏损188亿美元,股价累计下跌近60%,甚至被移出道琼斯指数。在AI浪潮中,英特尔也未能抓住机遇,被英伟达远远甩在身后。如今,英特尔市值仅为1036亿美元,而英伟达市值已高达4.44万亿美元,是英特尔的近40倍。

面对英特尔的困境,孙正义却选择在此时出手投资。他表示,“半导体是每个行业的基础。先进的半导体制造和供应将在美国进一步扩大,英特尔将发挥关键作用。”

那么,孙正义究竟看到了什么?英特尔又将在未来的半导体产业竞争中扮演怎样的角色?

表面上看,AI竞争的核心是算法模型与应用落地的比拼,但决定AI实力基础的,是能否以可控成本、持续稳定地把算力规模化交付。

算力要高效发挥,是以先进半导体制造为代表的高端制造业和充足的能源供给为基础的。

制造端,从先进工艺节点、先进封装、装备、材料,到人才梯队建设、企业管理与社会制度文化,需要整个系统的协同。

能源端,数据中心的单位电力成本、清洁能源占比与能源供给多样化且稳定直接决定训练与推理的规模、TCO与可持续。

掌握了这两端,就意味着能够拥有AI的性能、规模与成本优势,有力且持续。

在这个逻辑下,英特尔的价值逐渐清晰。

它不仅是美国本土唯一具备先进制程能力的IDM厂商,更是连接设计、制造、封装、产业链协同(人才资源建设、能源结构转型)的关键节点。

虽然在移动计算和AI计算上接连失手,但其在制造工艺、产能规模和供应链整合方面的积累,正是这场”高端制造业”竞赛中最关键的壁垒。

这些身后的积淀究竟能让英特尔重焕生机,成为美国制造业复兴的引擎,进而支撑起 “让美国再次伟大” 的野心,还是说,它会在持续的挣扎中加速陨落。这一切都充满了变数。

一、AI竞争的本质:高端制造与能源的较量

全球的竞争格局在变化,其中最为重要的战略高地有两个:AI和新能源。

更具体一点,就是AGI和可控核聚变。

与传统产业由需求驱动不同,AI领域的前进动力更多源自对 AGI 未来的信念,这种近乎信仰的笃定,推动着行业突破常规逻辑快速发展。

当前AI竞赛的核心玩家是中美两国,欧洲和中东还在蓄势待发。

支撑 AI 的三大支柱中,数据实力更多取决于政策与社会数字化程度,与科技硬竞争关联较弱;算法创新上中国虽有差距,但依托国际交流、场景落地和数据政策优势,足以形成制衡。真正的差距,藏在算力里。

算力绝非单一技术,而是一套精密系统:技术层面,它依赖以芯片为载体的计算、通讯、存储三大基础能力;动力层面,则需要持续、稳定且高密度的能源供给。

广义的“算力芯片”包括三部分:计算芯片、高速互连(通讯)芯片和高端存储器。人们常说的芯片公司(如英伟达、博通、高通)多是无厂设计模式(Fabless),聚焦架构设计;而制造与封测环节,则由代工厂(如台积电)和封装厂主导。

值得注意的是,AI 计算芯片的架构已基本收敛。无论 GPU、GPGPU 还是专用芯片(DSA),设计差异有限,即便有短板也可通过外包设计服务弥补。

真正决定胜负的,是供应链末端的高端制造产能。比如,A公司芯片架构再优化,若停留在 12nm制程,而B公司抢占了5nm产能,仅制造环节的代差就足以让前者的性能优势荡然无存。

更关键的是,高速互连和高端存储同样依赖先进制程与封装技术。这也是为何台积电作为代工厂,能同时成为先进封装的领跑者。这些技术本质是材料学、光学、物理学、高端设备与管理学的集成,属于典型的高端制造业。

由此可见,国与国的 AI 竞争,剥开技术外衣后,终究是高端制造业与能源掌控力的较量。

这正是美国推动制造业回流、重构能源结构的底层逻辑:特朗普政府与当前美国政府的战略布局,本质上都是在为这场算力根基的竞争押注。

二、 英特尔为何错失时代?

PC 时代的英特尔曾是绝对的王者。凭借 CPU 的核心地位、全栈产品线布局,以及由其主导的行业标准,即便在2017年前因 “挤牙膏式创新” 饱受诟病,其行业地位与市场表现仍稳如泰山。

彼时,ARM借移动互联网崛起,却始终未能撼动英特尔的霸权。那是摩尔定律主导的时代,英特尔的制程优势就是最硬的护城河。

但如今,格局已天翻地覆:英伟达市值是英特尔的40倍,连曾经为了应对反垄断调查留着的小弟AMD,市值也接近其三倍,今年更在数据中心业务营收上完成对英特尔的超越。

AI浪潮下,前浪被后浪拍得粉碎,根源何在?

图注:三家公司从2009年到2024年的市值走势图

2012年AlexNet 用GPU引爆深度学习革命,2016年AlphaGo让世界正视 AI 算力价值,这两大节点标志着计算范式的转折:GPU 开始接棒CPU,成为技术突破的核心驱动力。

而作为IDM 模式的标杆,英特尔本有机会站上潮头,却因三重失误步步落后:

技术路线踏错:从 14nm 向更先进制程推进时,英特尔设定了过于激进的晶体管密度与技术路线目标导致数次延期,并固执依赖DUV+多重曝光路线,错失EUV布局的黄金时期。台积电趁机拉大差距,不仅让英特尔自身产品迭代放缓,更给了 AMD、英伟达乃至 ARM 生态扩张的空隙。EUV本是它扭转颓势的第一个关键窗口,却被生生错过。

商业模式僵化:IDM 模式在产业剧变中暴露短板。早在2012年,黄仁勋就曾经试图劝说英特尔帮其代工GPU,但被拒绝。同年,GPU驱动的AlexNet已在ImageNet竞赛中被Hinton证明了潜力,英特尔却因 “自制自销” 的惯性,错失了押注AI算力起点的机会。

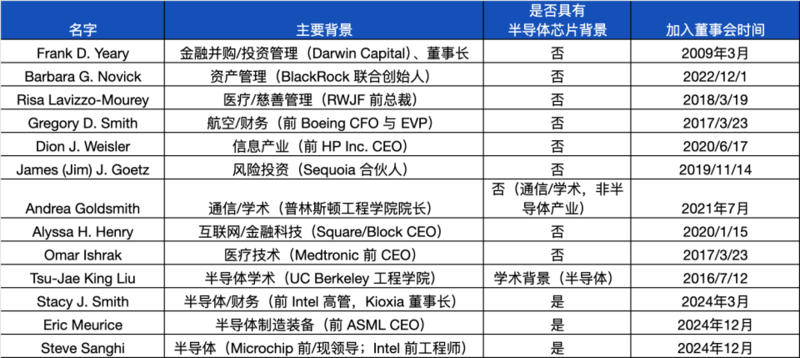

管理层认知滞后:核心问题仍在人。2024 年前,英特尔董事会中仅 CEO Pat Gelsinger 具备半导体产业背景,对 AI 浪潮的预警信号反应迟缓。当技术拐点来临,组织层面的迟钝让每一个机会都成了漏网之鱼。

图注:表格采录数据在2025年1月,当时Pat已离职,故表格中未能体现Pat

AI巨浪拍岸时,英特尔的每一次犹豫都在拉大差距。当AI的巨浪袭来前夕,时代曾给过英特尔机会。当每一个机会被错过,每一个预警信号被忽视,历史的车轮就会无情地追赶过来,将落后者碾压。而被时代甩在身后的,不只是这家巨头本身,还有美国高端制造业的根基。

三、英特尔对美国的意义:本土制造的 “压舱石”

回看历史,英特尔错失的机会,也让美国的高端制造业面临着更大的时代困局。

底特律的铁锈带和Tesla海外超级工厂,展示着汽车产业的没落,波音的故事述说着人类工业顶级巨头的堕落之路,疫情时供应链的困局给美国社会敲响了警钟。

拜登政府时期,美国试图通过芯片法案、Chip 4和BIS规定,来掌控芯片高端制造产业,并试图推进美国本土芯片制造能力的提升。直到特朗普上台,全面推进制造业回流。

在此背景下,英特尔之于美国高端制造业的意义,不仅是国家间竞争的国之重器,更是美国本土产业的工业锚点、链主、压舱石。

在科技竞争、地缘政治背景下,台积电赴美(伊利诺伊州)投资建厂,然而,五年了仍未量产先进制程,还因工会、文化冲突陷入诉讼。

英特尔的价值在于,它是美国本土唯一具备先进制程能力的 IDM 厂商,能将设计、制造、封测闭环留在本土,避免技术断档。以它为锚点,可拉动上游产业链、重塑制造人才与文化,为制造业回流提供底座。

若其复兴,将成为美国高端制造的标杆;若失败,美国在尖端制造的影响力将进一步削弱。

四、英特尔的自救:换帅、补短板与资本引入

2024年以来,英特尔动作不断,但上半年的多数 “利好” 更像资本市场的维稳操作。直到年底,一系列针对性调整才显露出破局的决心:

董事会“补足产业血统”:英特尔在 2024年12月一次性补进两位重量级半导体人物——前 ASML CEO Eric Meurice与Microchip创始人/前 CEO Steve Sanghi;3月又把Stacy J. Smith请回董事会(长期在此体系内、现任 Kioxia 执行董事长)。

CEO 更迭:Pat Gelsinger于2024年12月退休并退出董事会;随后Lip-Bu Tan在2025年3月上任。

“拆分/出清”传闻:市场传出博通与台积电分别评估英特尔设计与制造业务,并有可能进行拆分/并购的操作

外部支持:2025年8月,软银宣布向英特尔注资20亿美金。同时,美国政府对英特尔的政策倾斜明显,特朗普多次公开表态关注其发展,补贴博弈虽激烈,但政策红利预期升温。

工程进展:微软成为 18A 制程代工客户,但“对外产量暂不显著”,良率和进度继续承压。英特尔率先在俄勒冈装机High-NA EUV并点亮,成为后续 14A 的关键抓手,这是“补课 EUV”后的前瞻押注。

总的看来,英特尔求生欲望强烈,知错能改。在全球经济格局重塑、地缘政治博弈加剧的背景下,这家老牌巨头正试图通过调整重返半导体产业核心舞台。

五、为什么说英特尔是“产业最大变数”?

产业变革中,巨头要么借势重生,要么困于泥潭。

英特尔的特殊性在于,它的每一步转向都可能改写全球半导体格局。这种变数,既来自其自身的生死突围,更源于其对产业生态的牵一发而动全身。

首先,其自身命运将如何发展,重点看以下几个方面:

经营转型是否能够成功:英特尔宣称IDM 2.0(综合设计 + 代工协作模式)是新时期战略核心。这就需要在工艺制程成熟稳定的基础上,有持续、稳定的大客户业务和充足的财务投入。这对技术与工程开发和资本支持节奏提出了更高的要求,客观上还要依赖于AI产业的发展如预期。

能否按计划推出18A:(以及后续的 14A、RibbonFET)技术并实现量产,这依然有待观察。目前良率和客户承诺仍是不确定变量。18A是否能真正支撑“Foundry 转型”,成为转型期的顶梁柱,仍有待检验。“High‑NA EUV” 是英特尔技术路线中的关键突破,但其成本控制、良率和产量稳定等仍面临巨大的挑战。

资金链能否撑过寒冬:美国政府补贴博弈未决,软银 20 亿投资仅解燃眉之急,传闻中的政府入股更是充满变数。对于需要持续巨额投入的半导体制造而言,资金断档可能直接断送转型机会。美国政府的补贴和软银的20亿美金投资短期可以缓解资金压力,美国政府也一度传言会投资入股,但这还有着极大的不确定性。

市场壁垒能否打破:CPU领域,AMD 已在数据中心业务反超,中国市场又面临海光的国产替代冲击;更棘手的是,孙正义旗下的ARM、Ampere 与苹果、华为形成合力,持续挤压 X86 生态。AI 算力端,英特尔既未在GPU、HBM等核心领域站稳脚跟,通讯优势(如 NVLink、IB 网络)也被英伟达、博通压制,全栈技术能力难以转化为市场竞争力。

政治与管理的角力:美国政府的 “芯片计划经济” 式干预(从补贴到项目审批),可能扭曲企业决策逻辑;而特朗普政府的不确定性,更让政策支持的持续性存疑。最终,CEO Lip-Bu Tan 能否推动组织变革、将战略从 “纸面” 落地,成了最关键的人为变量。

其次,英特尔的走向,将在以下几个方面深刻影响全球半导体产业的权力格局:

若其突破高端制程突破:在产业链上、下游投资路径与信心变化上,比如为ASML与其生态开辟量产验证窗口,带动高端光刻、计量与材料的新一轮投资周期;若节奏不及预期,相关CapEx会回落到“评估/试产”阶段,进而影响制造业上游的投资带动作用。

在政治上,美国本土形成可选的先进代工,不仅可以提高供应链韧性,进一步推高美国国内孤立主义呼声和全球贸易脱钩意愿,还可以削弱台积电和三星的议价与产能紧约束,进一步降低台湾当局和韩国政府在地缘政治下的谈判筹码;若英特尔无法实现高端制程突破,则全球高端供给系统可能进一步集中在台积电,中国力量也在逐步赶上。

这将推动高端制造供应链重心持续东移,进一步削弱美国在尖端制造的影响力,进而影响美国产业生态与国家综合实力。

六、观察这场变局的关键信号

如果你持续关注半导体产业,可以通过以下这些风向标,持续捕获这场变局的关键信号:

18A对外量产口径何时出现根本性变化:比如从not significant到大客户名下量级出货的通报

14A + High-NA 的里程碑(量产时间、良率区间、首批产品/客户)

先进封装接单与产能利用率(是否承接到 AI 大单)

政治因素同企业管理层的博弈此消彼长的态势变化

组织与文化出现不断迭代的结构变化

不断的资本注入

未来几年,英特尔的变数走向注定会掀起层层涟漪。无论是新工厂建设、资本介入,还是新技术突破,每一个动作都可能改写产业与地缘竞争格局。

英特尔如今站在新的历史当口,它的兴衰不仅影响着美国高端制造业的未来走向和中美竞争格局,更是人类科技与工业文明前行之路上重要的实践探索。

而最终决定其命运的,或许不是外部的资本或政策,而是它能否彻底重构自我,在算力时代重新定义 “英特尔式创新”。