传音控股最新和讯SGI指数评分解读出炉,第一季度公司获得59分的分值,图中可以直观显示出SGI指数的波动变化状况。疫情前,2019年第四季度得分64,进入2020年一季度立刻掉到谷底52.5,随着国内疫情的控制各地企业开始有序复工复产,公司得分状况也有好转,但是在今年一季度又出现回跌的现象。

2019中美贸易摩擦加大,传音在这场风波中受到拖累,导致供货商和出口出现问题,2019年评分低也在意料之内。

图为传音控股和讯SGI指数综合评分

传音控股主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营。主要产品为 Tecno、itel 和 Infinix 三大品牌手机,包括功能机和智能机。销售区域主要集中在非洲、南亚、东南亚、中东和南美等全球新兴市场国家。

2020年传音控股手机整体出货量1.74亿部。据IDC数据统计,2020年传音控股在全球手机市场的占有率10.6%,在全球手机品牌厂商中排名第四,其中智能机在全球智能机市场的占有率为4.7%,排名第七位。2020 年传音控股在非洲的市场份额持续提升,智能机市场占有率超过 40%,非洲第一的领先优势进一步扩大。

传音控股是最早进入非洲的国产手机厂商之一,拥有多年技术沉淀,对于非洲市场及用户群体有着深刻的洞察与理解,非洲市场领先的市场占有率为公司带来了天然、持续和稳定的数据与流量,引领着当地的手机设计、工艺等方面的升级方向。经过多年的持续积累,传音控股已具备较强应用性技术创新能力。

以非洲市场为例,针对非洲消费者的市场需求,公司取得了高度切合当地市场的研发成果,研制了深肤色摄像技术、夜间拍照捕捉技术和暗处人脸识别解锁功能等个性化应用技术;针对非洲国家局部地区经常停电、早晚温差大、使用者手部汗液多等问题,公司还针对性地研制了低成本高压快充技术、超长待机、环境温度检测的电流控制技术和防汗液USB端口等;针对非洲消费者的娱乐方式,研制了适合非洲音乐的低音设计和喇叭设计,适合非洲人的收音机功能设计,并在音乐、游戏、短视频、内容聚合等领域开发了契合非洲用户偏好的移动互联网应用。

2020 年度,传音控股营业收入同比增长49.10%,归属于上市公司股东的净利润同比增长49.80%, 归属于上市公司股东的扣除非经常性损益的净利润同比增长 53.63%。

从传音上市以来股价走势喜人,2月9日股价冲到巅峰的260.86元后便一泻千里。在6月18日收跌1.39%报172元,四个月跌了90多元,为何曾经人见人爱的白马股现如今成了“过街老鼠”股民弃之如敝履。

产品主攻低端机,盈利能力不足

传音控股提及公司在埃塞俄比亚、印度、孟加拉国等新兴市场国家建设自有工厂,但中美、中印等国家间政治和外交关系出现紧张或恶化,可能会引发贸易战、市场准入以及进出口限制等恶性贸易事件,将对公司的境外采购、生产和销售产生不利影响。

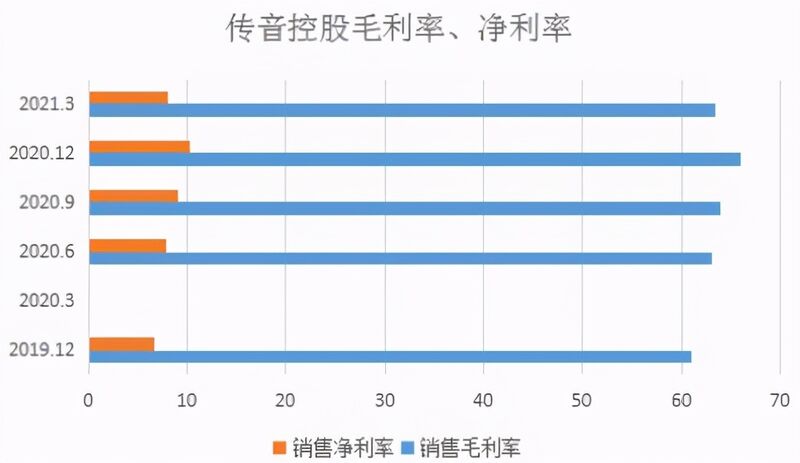

从销售毛利率和净利率来看,传音控股作为科创板企业也是不够看的,尤其是净利率罕见可以超过10%。反观国外知名品牌苹果的市场份额为13%,所获利润达66%,三星市场份额达20%,所获利润达17%,高下立判。究其原因还要从传音的产品结构说起。

手机所有厂商总结的经验是:功能机拼价格,智能机拼技术。

传音刚进入非洲时,非洲通信基础设施落后,3g4g尚未完全取代2g网络,功能机在非洲很有市场。现如今非洲依然是功能机或智能机并存的状态。

传音刚到非洲一部Tecno15美元就可以买到。2018年传音的功能机平均售价也只有65元。智能机平均售价453元,远远低于其他品牌的市场售价。随着通讯技术的进步消费者收入提高,手机升级换代越来越快,功能机逐渐淡出历史舞台智能机成为非洲消费者的新宠。

而面对消费者手机升级换代的浪潮,传音手机并没有调整产品结构,出货量依然集中在功能机上。2018年传音手机的销售70%的是功能机,销售额却只占了总营收的26.84%,出货量占比不到30%的智能机,却贡献了产业69.81%的营收。整个年度的净利润是6.57亿,算下来平均每部手机只赚5.3元,利润率不到3%!

虽然传音的营收和净利润保持增长,但是其控股公司深圳泰衡诺已经陷入了增收不增利的境地。深圳泰衡诺的业务包括采购、生产制造、研发等,在2020年的营业收入为139.12亿元,同比增长10.64%,净利润为8.99亿元,同比下滑15%。公司没有给出子公司净利润下滑的原因。

从图中可以看出传音控股净利率和毛利率相差太多,公司的去年销售费用、财务费用、管理费用很高,企业的管理成本相对较大。值得注意的是去年传音控股销售费用同比增加334.99%,公司解释是由于随着销售规模扩大,销售费用相应增加所致。此外,传音控股手机产品营业成本增长率56.39%,意味着传音控股加大成本支出,但是却依旧没能获得相对应的效果。

现金流严重不足,产品议价能力有限

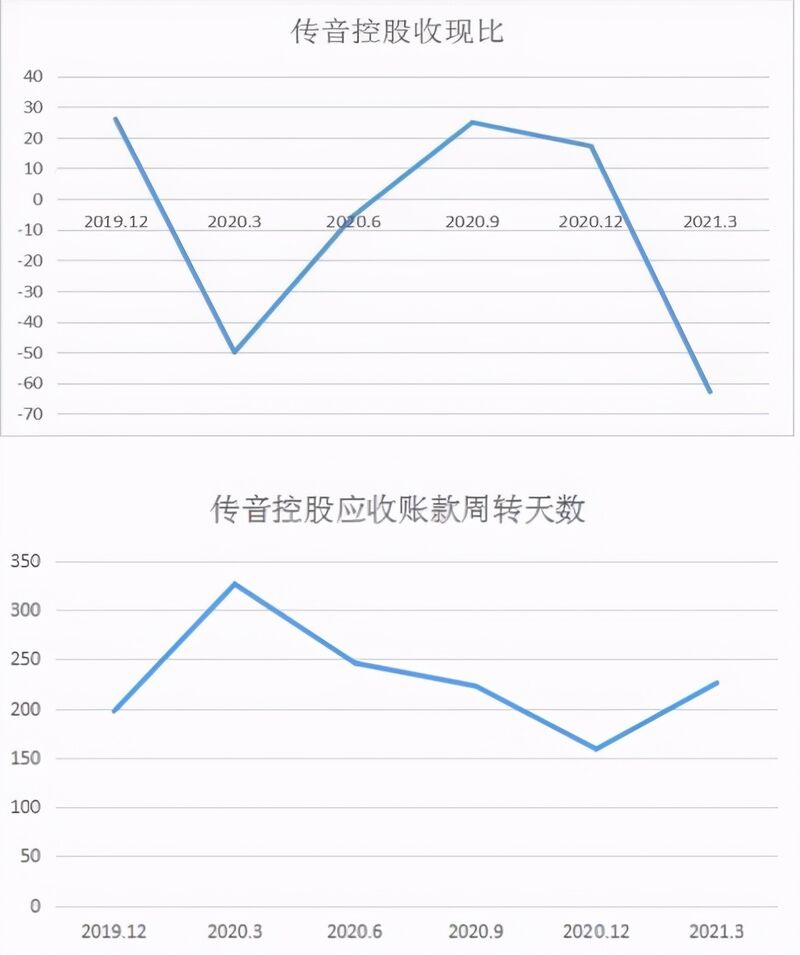

传音收现比波动比较大,去年第一季度跌入谷底-50%,随着疫情的好转收现比的数值也有所回升逐渐接近疫情前的水平,但是整体来看收现比数值不容乐观。但是进入2021年第一季度收现比有回落的趋势,到达新的低谷-62.91%。这样情况表明传音控股在不断扩张市场份额、自有工厂建设的同时,营业成本、销售费用大幅提升,现金流管理能力并未明显改善,在今年一季度恶化。

应收账款周转天数与收现比相呼应,公司产品议价地位得不到提升,通过让渡财务权益维持市场份额的被动竞争形势短时间内难以改变。随着公司业务规模的不断扩大,各报告期末的应收账款逐年增加,公司如果将来未能继续在实际运营中对应收账款进行有效管理,可能因应收账款发生坏账而影响到公司的业绩。

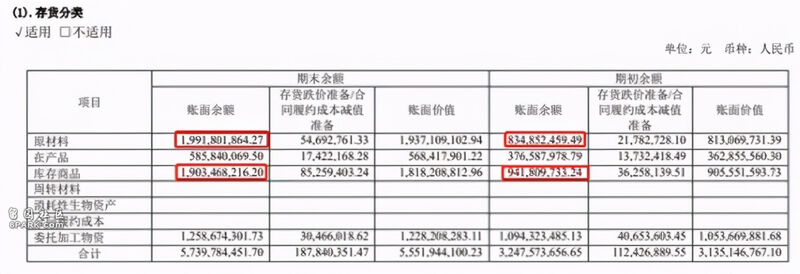

现金流不足或可从商品积压中获得解释。

由于疫情导致全球的芯片供应量不足,传音控股增加原材料的库存可以理解。库存商品激增的原因可能是传音控股手机产品在新兴市场的拓展并非一帆风顺,在日益激烈的市场竞争中,产品或许处于劣势地位。

存货价值的激增意味传音控股面临着存货跌价风险,其在2020年存货跌价准备为1.88亿元,若其未来不能有效地实施库存管理,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,则存货价值存在进一步下跌的风险。

至于一季度现金流具体因为什么原因导致不足,需要等待年中报的披露了!

科研投入长期不足,传音在非洲处境是一盘死棋?

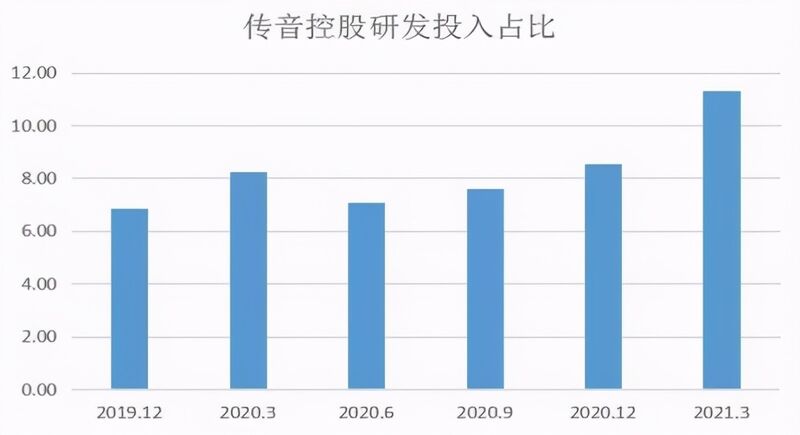

去年财报表示,公司研发投入11.57亿比去年增长了 43.80%,主要由于公司持续加大研发投入。从图中可以看出传音对研发投入还是一如既往的抠门,近六个季度全部在10%以下,显然对于科创板的上市公司这个科研投入比例是不够看的。

疫情和中美贸易摩擦双重压力下,2020年传音控股交了一个相对完美的财报,但是传音也并非高枕无忧,因为产业最赚钱的地方也是他最脆弱的部分。

传音手机本质上还是靠着孙正义的时间机器理论打科技时间差,靠着营销和低价策略,实现市场高占有率,公司在手机层面上的技术相较于与国内外的很多家品牌并不领先。这些年传音除了研发出了黑人自拍滤镜,在手机硬件的技术革新方面可以说毫无建树。

传音试图在A股借壳上市却遭遇滑铁卢,只能掉头去科创板,招股说明书说传音控股2016年至2018年研发费用分别为3.85亿,5.98亿,7.12亿元,同期的营收则分别是116亿元,200亿元,226亿元。三年来累计研发投入仅仅占的营收3%左右。传音30亿的募投计划中,研发投入仅有四个多亿,而且有大部分依然要花在自有工厂的建设上,传音的科研投入在所有申请科创板的企业中,算是倒数,远低于科创板对上市企业研发的要求占比不得低于15%。

在专利层面,去年财报显示,传音累计获得授权专利954件,其中发明专利234件;累计拥有软件著作权561件。科创板招股说明书来看,传音科技及其子公司目前已取得专利攻击630项,其中含金量最高的发明专利减97项,实用新型专利385项,以及外观设计专利148项。

而据公开数据显示,截至到2019年第三季度,华为公司的专利总量约近八万项,其中发明专利占了九成左右;oppo截至2019年上半年,全球专利申请量超过3.7万件,授权数量超过1.1万,其中发明专利申请数量超过3.1万件,在所有专利申请中占比85%,高下立判。

残酷的事实是,除了传音,中国的手机企业进军非洲已经不止一家了。2014年年中,思米手机的创始人周裕庆开始投身于非洲手机市场的开发,截至2018年,思米成为埃塞俄比亚市场占有率第二的手机品牌,出货量和传音不相上下,思米正在成为非洲的另一个传音。去年,小米,华为ov这四大巨头面临国内市场增长放缓也纷纷开始入局非洲市场。

华为也调整了原来的策略,重新重视原来不看好的低价产品市场,当初传音为了避开竞争激烈的中国市场,选择了非洲,但这么多年过去,传音显然还没有完成技术升级和品牌升级。

传音在非洲也并不是一盘死棋,传音手机的硬件这几年做的虽然没什么优势,但在软件层面早早就挖好了自己的护城河。比如传音旗下手机品牌Tecno预装的音乐播放器Boomplay,长期霸占非洲音乐流媒体APP榜首,目前Boomplay的月活达到3000万,总共拥有6200万注册用户,而且还保持着每月200万注册量的增长。这款音乐软件也在非洲走街串巷收录了非常多的非洲本地曲库,这些小众本土的歌曲成为了音乐软件的天然壁垒。

除此之外,传音和网易也抢先一步在非洲地区布局了非洲版抖音vs kit。传音还开发了一款横跨所有手机平台的即时聊天工具Palmchat,可以随时在功能机与智能机之间切换使用,注册用户数量已经超过一亿。还有文件传输工具Xender,新闻聚合工具Scooper,浏览器Phoenix。

2007年,传音手机漂洋过海,十年时间让非洲从2g直接跳到4g时代,实现了手机的普及,这是传音成为非洲机皇的故事,也是中国企业大航海的故事。