从2020年起,“耳朵经济”这一概念开始火了起来。互联网巨头如腾讯音乐(TME.US)、网易云音乐(云音乐,09899.HK)、字节跳动、快手(01024.HK)、B站(09626.HK/BILI.US)等都纷纷布局在线音频赛道。

但在线音频真的是一门好生意吗?

现在来看,当年巨头们推出的各式新平台,基本上都没激起太大浪花;而行业“老玩家”们,如今日子也过得不太好。

比如,中国音频第一股荔枝(LIZI.US),2020年1月17日在美上市时发行价为11美元/股,而截至2022年4月1日收盘,已跌至1.46美元/股,总市值仅剩7402.32万美元。

行业“老大哥”喜马拉雅的上市之路,同样一波三折。

近日,喜马拉雅向港交所递交招股书。红星资本局注意到,这已经是喜马拉雅第三次提交招股书了。

最初,喜马拉雅打算赴美上市,并在2021年4月向纳斯达克提交了上市申请,但随后又主动取消了申请。同年9月,喜马拉雅转投港交所,但交表之后却一直没有进一步动作,直到今年3月份,届满6个月的招股书因审计数字过期而失效。

而三战IPO,就喜马拉雅递交的最新招股书来看,“成绩单”愈发不理想。

招股书显示,2019年-2021年,喜马拉雅的营收分别为26.98亿元、40.76亿元和58.57亿元;净亏损分别为19.25亿元、28.82亿元和51.06亿元;经调整近三年亏损额分别为7.48亿元、5.39亿元和7.59亿元。企业挣钱的速度远赶不上花钱的速度。

红星资本局将通过拆解喜马拉雅的“收支”,探讨喜马拉雅为何赚不到钱,以及曾经备受追捧的“耳朵经济”,究竟价值几何。

(一)

喜马拉雅的“开源”之困

招股书显示,目前喜马拉雅的营收主要由四部分构成,分别是订阅、广告、直播、创新产品及服务,2021年全年各项收入占总营收比分别为51.1%、25.4%、17.1%、6.4%。订阅付费是目前喜马拉雅最主要的营收来源。

下面,我们将会对企业分业务展开具体分析,探讨这些业务能为喜马拉雅的未来带来多大的想象空间。

来源:招股书、红星资本局

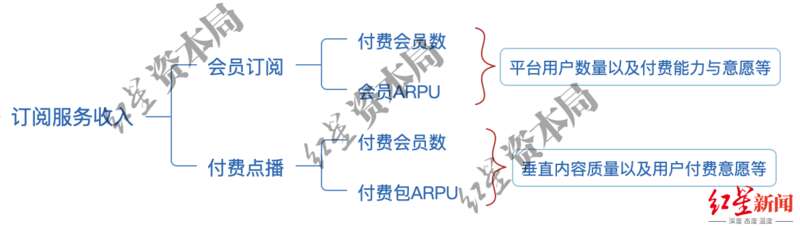

①订阅收入:付费人数与付费金额的博弈

所谓的订阅收入,由会员订阅与付费点播两部分构成。财报显示,2019年-2021年,喜马拉雅订阅服务收入分别为12.74亿元、20.07亿元和29.92亿元,占总营收比分别为47.2%、49.2%和51.1%。也就是说,喜马拉雅的订阅收入在不断增长,对总营收的贡献也在不断增加。

但在订阅服务中,付费点播收入占总营收比却在不断下滑,从2019年的25.2%跌至2021年的18.1%。而推动订阅收入营收贡献增长的,主要是会员付费,该项收入占总营收比由2019年的22%增长至2021年的33%。

来源:红星资本局

平台想要获得更多的订阅收入,有一个前提、两个方法。前提是平台的内容足够优质;两个方法是,要么平台的付费用户足够多,要么单个用户的付费金额足够高。

但两个方法又像是在“走钢丝”:付费率的上升,通常需要低价来刺激消费者;而选择涨价,用户会“退订”,导致付费率下降。

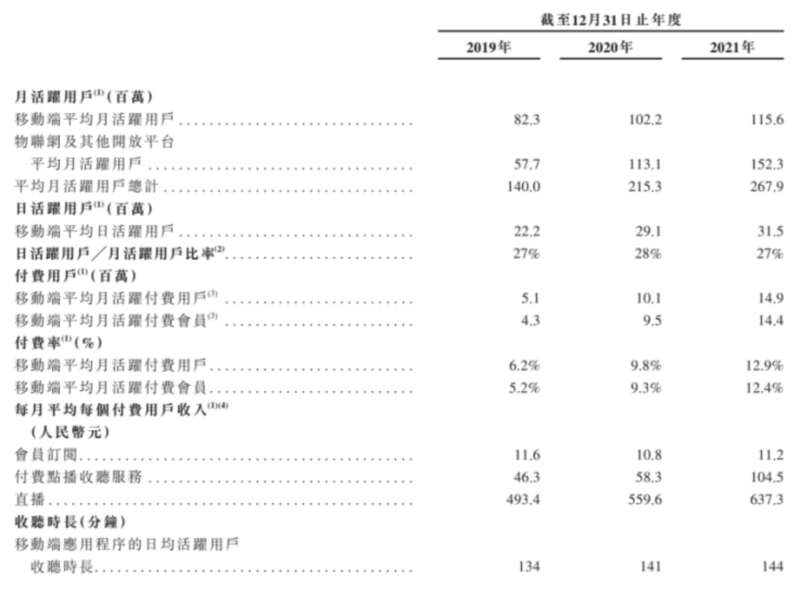

招股书显示,从2019年-2021年,喜马拉雅移动端付费会员的付费率分别为5.2%、9.3%、12.4%,付费率不断增长,意味着愿意购买会员付费的用户越来越多。

再看单用户每月付费金额,2019年-2021年分别为11.6元、10.8元、11.2元,虽然2021年单用户平均收入略高于2020年,但也明显低于2019年。

也就是说,喜马拉雅正在走“降价”策略,来吸引更多的用户购买会员服务。

红星资本局浏览喜马拉雅APP发现,在联合会员页面,喜马拉雅与百度、腾讯音乐、优酷会员、爱奇艺、keep、叮咚买菜、WPS、京东等都有相关的联合会员活动。通过类似的多种促销手段,最后让用户感到“值”。

当然,付费率也不会一直往上涨,甚至这个天花板还比较低。

以我国长视频流媒体为例,目前行业的付费墙已经非常高,同时用户渗透率也非常高。但即便如此,长视频流媒体平台的付费率也没有超过25%。

当喜马拉雅的付费率触顶时,企业或许又会通过涨价等方式提高营收(类似爱奇艺)。但前面说了,这是付费人数与付费金额的博弈,涨价之后,不少会员又会“出走”。企业或许也很难找到二者的最优平衡点。

②广告收入:撑不起企业未来

广告的本质是流量经济的变现,喜马拉雅的广告主要是展示广告、音频广告及品牌推广活动等形式。

显然,喜马拉雅这样的音频平台做起广告生意,会受到较多天然局限。

首先,从平台特性来看,不同于视频广告,音频广告呈现形式单一、广告效果欠佳,因此广告议价权也较低。其次,音频广告带给用户的体验也比较差,用户更难以接受音频广告。不少网友表示,当自己在专注听内容时,广告一出现,会扰乱自己的思绪。

以上都属于喜马拉雅做广告的“天然缺陷”,这也会影响广告主的投放意愿。

招股书显示,喜马拉雅于2019年引入程序化广告,从2019年-2021年,广告收入占总收入的比例分别为22.8%、26.3%及25.4%。喜马拉雅的广告收入总体相对稳定,当然也可能是比较“保守”。

站在企业的角度看,广告服务收入与用户画像、用户数量、用户黏性等相关,如果企业只顾着“闷头赚钱”会极大地影响用户体验,引发用户反感,最终被用户“抛弃”。红星资本局发现,在知乎上,就有不少与“喜马拉雅广告过多”的相关高赞回答,不少用户都表示过对此不满。

总结来说,广告确实能为喜马拉雅带来一定的收入,但是对于纯内容型平台来说,广告最多是“锦上添花”,它的发力空间是有限的。如果喜马拉雅真把广告作为自己的主要营收来源,那么这家企业或许也即将走向“终点”。

③直播收入:“基本功”还不稳

招股书显示,2019年-2021年,每月平均每位直播用户的付费金额分别为493.4元、559.6元、637.3元,直播间的付费用户给主播打赏金额在增加。但与此同时,喜马拉雅直播收入占总收入的比例却在下降,分别为22.9%、17.6%及17.1%。

这其实说明,虽然单用户的付费金额上去了,但由于愿意付费的总人数不及预期,导致从2019年开始,喜马拉雅的该项收入对营收的贡献也不太理想。

据招股书,2021年喜马拉雅平均移动端直播月活跃用户仅占总平均移动端月活跃用户的4.7%。直播业务对于用户来说,吸引力或许并不够。

来源:喜马拉雅

说到音频直播,就不得不提荔枝。财报显示,长期以来,荔枝总营收中超过98%的收入都来自音频娱乐。但是如今荔枝也面临打赏的“土豪”越来越少,且打赏金额也在下降的尴尬处境。

此外,就直播业务本身而言,商业模式也有很多的问题。比如过度依赖“人”,时常会出现“主播出走”的情况,导致平台本身比较被动。最后监管层面也面临较大挑战,平台上不少主播为了博眼球,往往会打着各种擦边球,之前全民k歌就因为涉黄被相关部分约谈,给平台带来了较恶劣影响。

总的来说,目前喜马拉雅的直播业务,在自己的一亩三分地中用户认可度都欠佳。企业虽表示“之后会持续培养用户与主播及粉丝圈之间互动”,但直播业务主播分成成本高、市场竞争激烈、主播不确定因素多、监管趋严等,让喜马拉雅依旧面临巨大压力。

(二)

营销及内容成本最“烧钱”

说完了喜马拉雅的“开源”之困,接下来说一说“节流”。很显眼,从喜马拉雅不断扩大的亏损金额来看,这家企业目前难以“节流”。

喜马拉雅的持续亏损,主要由于销售及营销活动以及内容购买等开支巨大。

①烧钱砸营销,平台戒不掉的瘾

用户的拉新与留存,离不开企业的营销投入,这往往也成为平台戒不掉的瘾。

招股书显示,2019年-2021年,喜马拉雅销售及营销支出分别为12.19亿元、17.07亿元、26.30亿元;2021年销售及营销开支占总收入比再次回到45%左右水平。

2021年销售及营销支出再次上涨,喜马拉雅表示,主要由于为吸引及留住移动端用户而增加渠道推广开支,以及就品牌及订阅内容推广而增加品牌及广告等。

对于喜马拉雅来说,虽然其已经成为中国最大的在线音频平台,但是目前市场竞争激烈,用户注意力容易被转移,想要吸引和留住用户都不容易,获客成本恐怕只会越来越高。

另外喜马拉雅还表示,未来计划进行更多营销及推广活动以吸引用户及广告客户,提升品牌知名度及内容渗透率,销售及营销开支还将继续增加。

②居高不下的内容成本

内容成本居高不下,对于在线音频平台来说,也一直是个老生常谈的问题。

和荔枝专注于UGC(用户生产内容)不同,喜马拉雅走的是多元化的内容变现方式,其内容由PGC(职业用户生产内容)、PUGC(专业用户生产内容)和UGC三种方式构成。

具体操作中,PGC主要由出版社、网络文学平台以及德云社之类的专业内容机构和吴晓波、余秋雨等具有IP价值的专业人士构成。

PUGC则主要是平台中具有专业能力的创作者,平台为他们匹配合适的版权内容,进而帮助他们产出专业的内容。UCG则是用户自发的内容生产。

因此,喜马拉雅在内容上有两种形式的成本:一是收入分成费,二是版权,也就是内容成本。

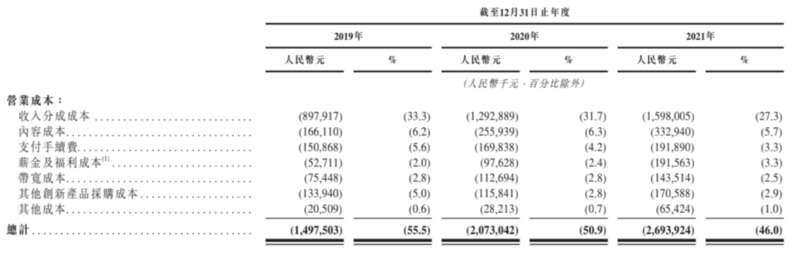

收入分成成本指喜马拉雅根据收入的协定百分比向内容创作者及第三方IP合作方付款,该项成本2019年-2021年占总收入的百分比分别为33.3%、31.7%及27.3%。

内容成本主要指许可版权的摊销开支,2019年-2021年占总收入的百分比分别为6.2%、6.3%及5.7%。

喜马拉雅之所以能坐在这个位置,很重要的原因是内容足够丰富、优质。作为一个高度依赖优质内容的平台,喜马拉雅后期在这方面的投入恐怕最不该被忽视。

但投入过高会削弱平台的盈利能力,过低则无法吸引有优质内容创作能力的用户,这是一个两难困境。据招股书,喜马拉雅与140余家出版商签约,还在IP合作这条路上不断前行。

总结来看,为提升品牌影响力及用户黏性,喜马拉雅在渠道推广费、品牌推广和广告方面持续大手笔“烧钱”;同时为了有源源不断的优质内容,提升用户的付费转化,喜马拉雅的内容成本也将长期居高不下。

小结

通过拆解喜马拉雅的“收支”情况,可以更加直观地理解喜马拉雅为什么会陷入持续亏损之中。

未来,喜马拉雅将持续投入更多的钱,但能否有更多的用户愿意为其买单,实现企业收支的正循环,是如今喜马拉雅面临的关键问题所在。

客观看在线音频这个赛道,它确实很好地释放了用户的“双手与双眼”,但商业模式本身也有一些问题,比如缺乏稀缺性与用户成瘾性。举个例子,用户在休闲娱乐时,可以选择短视频、长视频或者游戏;当驾驶或做家务时,也可以选择听音乐;留给在线音频的机会又有多少呢?

如今互联网巨头们都在奋力抢夺用户时长,缺少“冲击力”的喜马拉雅,或许真的很难赢下此局。

红星新闻记者 俞瑶 刘谧