内容提要:

上半年中国经济虽有增长,但核心指标显示增产不增收,财政收入下降,企业利润下降,价格指数全面收缩。作者提出三大治标对策:一是加快大幅降息,实施量化宽松;二是转向消费型财政,直接补贴居民、补贴企业社保;三是调整出口导向,转移部分产能,缓解贸易失衡。治本需精简行政机构、改革国企,但因众所周知的原因,只能忍痛忽略。

上半年,虽然国家统计局公布的宏观经济数据还不错,GDP增长了5.3%,社会消费品零售额增长了5%。但更核心、更可信的经济指标却告诉我们,依靠宽松的货币政策和积极的财政政策,通过投资和补贴推动的经济增长,完全是增产不增收,有投入没效益,越投入越亏损。

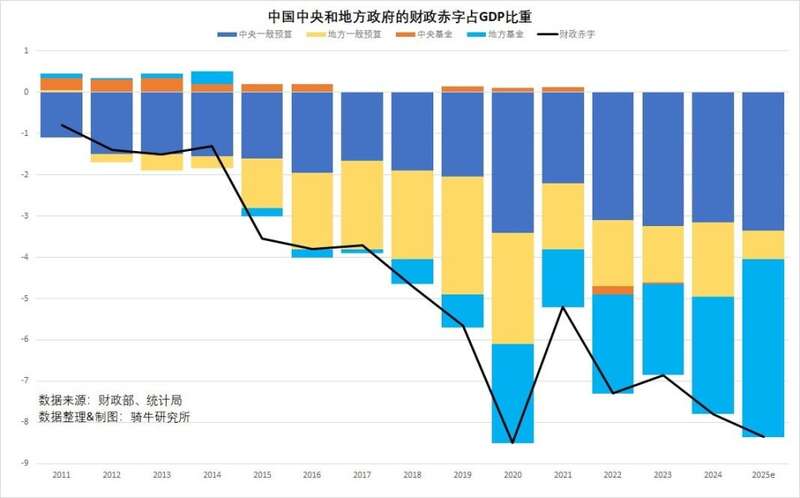

财政部的数据显示,上半年财政收入的三大来源中,与经济相关的全国税收收入下降1.2%,政府性基金收入下降2.4%,仅与罚款、国有资产经营等有关的非税收入增长3.7%。

企业的盈利情况持续疲软。上半年受到各地政府重点保护的国有企业,营业收入下降0.2%,利润下降3.1%,应交税费下降0.8%。

我们重点支持和保护的工业利润也继续下降。国家统计局的数据显示,上半年规模以上工业利润下降1.8%。

衡量供求关系的价格指标,全面通向收缩。CPI下降0.1%。在连续三年下跌后,上半年PPI下降2.8%,生产者购进价格指数下降2.9%,百城二手房价同比下降3.5%,租金价格下降3.7%。

改变中国目前的经济弊端,治本的方法应该是将行政机构和公务员压缩三分之二,同时启动新一轮国有企业改革,将竞争性领域的国企,改制为民企。但这一部分无法深入讨论,说多了这篇文章读者们可能看不到。说浅了,不如不说。

所以在这里,三郎只谈谈三个治标性的经济对策。

一是实施宽松的货币政策,节奏要加快,力度要加大。

货币与财政政策起到的是逆周期调节作用,在国家市场理论中称之为对冲作用,主要是针对短期问题、流动性风险。

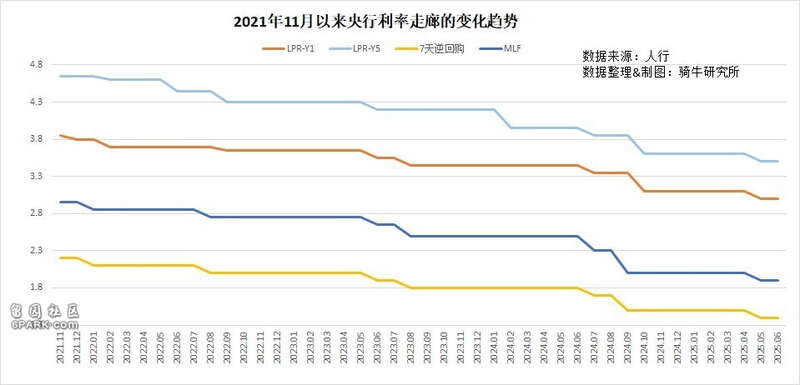

过去几年,虽然央行也在降息,但降息速度太慢,降息没能有效提振价格,导致实际利率反而上升,进一步抑制了投资、抬高了债务风险。

近些年,各类市场利率下降很快:比如十年期国债利率已经低于1.6%,银行存款利率已经降低到2%以下,保险预定利率已经低于2.5%,首套房个人住房贷款利率也降至3%左右,个人消费信用贷款利率降至3.5%。但是,央行政策利率下降比较慢,基本被下降的市场利率推着走。

当前,想要快速遏止通缩蔓延、防止债务恶化、避免流动性枯竭,从货币政策方面看,最有效的办法就是大幅度、快节奏降息,就像前两年美联储为打压通胀,一年半通过11次加息,将利率从0.25%加到5.5%一样。在极端情况下,也可以考虑通过央行购债实施中国式量化宽松。

货币政策想要立竿见影,需要做到“三个超过”:央行降息的速度超过市场利率下降的速度、超过价格下降的速度、超过市场预期。

预计,央行还将进一步降息,但节奏一定要加快,幅度要加大,切不可犹犹豫豫,既要降低债务成本,又要维持人民币汇率稳定。

央行降息定然会带来一些问题,如利差缩小等银行风险,但是央行只有主动行动、积极快速行动,才有可能化解债务风险;如果被动行动、亦步亦趋,瞻前顾后,只会恶化债务风险、加速金融危机。

二是积极的财政政策需要从投资型功能性转向消费型民生性。

在经济低迷时期实施积极的财政政策没有错。错的是财政政策刺激的方向。在实施了四十多年的投资推动经济增长模式中,我们通过财政资金和国有企业资金的投入,基本上完成了供求平衡的正常情况下,需要一百年才应该完成的基础设施投入和产能积累。

疫情期间很多国家用财政政策实践向我们上了一堂生动的积极财政政策如何实施的课程。他们告诉我们,但真正有效的财政政策是简单的,那就是从投资型的功能财政转向消费型的民生财政,将财政支出的大头从公共投资转向家庭部门和消费领域,直接提高14亿居民的收入与社保医保福利。

例如,10万亿财政支出,用于投资基建项目。当前,基建大量过剩,整体投资回报率极低,重复投资,浪费投资、低效投资比例越来越大。很多地方也苦于没有好项目。如果我们继续坚持功能性财政支出,继续投资项目,虽然当时能够通过基建获得GDP的增长,但我们的经济对投资的依赖将会越来越大,一旦投资停止,经济即将崩溃。但投资不能产生效率、无法增值,持续不断的财政投资又从何而来?最近10年,我们新增的债务、新增的流通中的货币,是欧美之和,但新增的GDP,欧美是我们的接近3倍。这一趋势继续下去,投资型财政也就成了无源之水。

这种情况下,更合适的财政支出方式是直接发给居民。

经济学的逻辑告诉我们,一笔资金,交给普通家庭或个人自主配置,一定会比政府或一个机构配置更有效率,这已经被大量的经济学家所证明。原因是,没有哪个机构能够掌握完全信息,按照每个人都利益最大化的方式,替代他人做出支出的所有决策。

刚刚过去的历史经验也验证了这一经济学逻辑。

在疫情期间,美国、新加坡、日本、韩国,以及我国的港澳台地区,他们的财政政策做了一次大胆的尝试,直接把大量现金分发给普通家庭,这一政策带来奇效,不仅挽救了大量失业、被困的普通家庭,还拯救了宏观经济与资产价格。

由于疫情至今的供应链中断,这次财政政策实践虽然引发了一次大通胀,但很快将经济推出谷底,快速复苏,大多数经济学家认为瑕不掩瑜。

总结起来,我们应该尽快从投资型功能性财政转向消费型民生性财政。提高居民收入的办法包括:给普通家庭无差异发放现金,减税降费,给中低收入家庭提供税收补贴。

结合目前沸沸扬扬强制社保风波,实际上财政可以将投资的一部分,拿出来补贴企业的社保。比如,目前企业大约需要承担社保的三分之二,如果财政承担其中的三分之一,明确规定企业将财政承担的部分以工资的形式发给职工,是不是一方面降低了企业的社保负担,另一方面增加了劳动者的收入,刺激了消费?

三是出口导向的经济需要转向。

目前,我们以美国一半的市场规模,生产了美国3倍的工业品,单纯从制造业规模上看,我们的确全球第一了。但从供给和需求的平衡上看,这就是非常恶化的经济结构失衡,蕴藏着巨大的经济风险。

风险之一是贸易战。现在已经开始。虽然我们很不乐意,将欧美贸易战与打压我们联系起来。但单纯从全球经济平衡的角度看,中国如果继续扩大产能而非扩大消费,继续从世界各国吸血而非像美国那样输血,你一方面必定激起各国的贸易保护,因为每一个国家都不可能砍掉制造业全部依赖中国。另一方面,贸易平衡是国际收支平衡的基础,中国的贸易顺差越大,意味着其他国家贸易逆差越大,当其他国家通过服务贸易、金融收支获得的顺差不足以平衡贸易逆差时,他们的货币就会崩盘,也就无法获得外汇从中国进口商品。

1990年,美国制造业占世界的22%,中国仅占2.7%。2024年,中国制造业占全球的32%,美国仅占16.8%。

我们的制造业如何发展的?谁也无法否认,一是改革开放,二是西方国家对我们的制造业投资,三是美国同意我们加入WTO。如果三十年前西方国家坚持将制造业留在国内,将我们关在WTO的大门之外,我们会有今天全球最大的制造业和出口规模吗?

如果说西方想打压我们的经济发展,三十年前他们就不应该对我们投资,将我们拉入WTO。当时他们这么做,纯粹是从做大全球经济蛋糕,尽力做到全球各国的经济平衡和国际收入平衡。

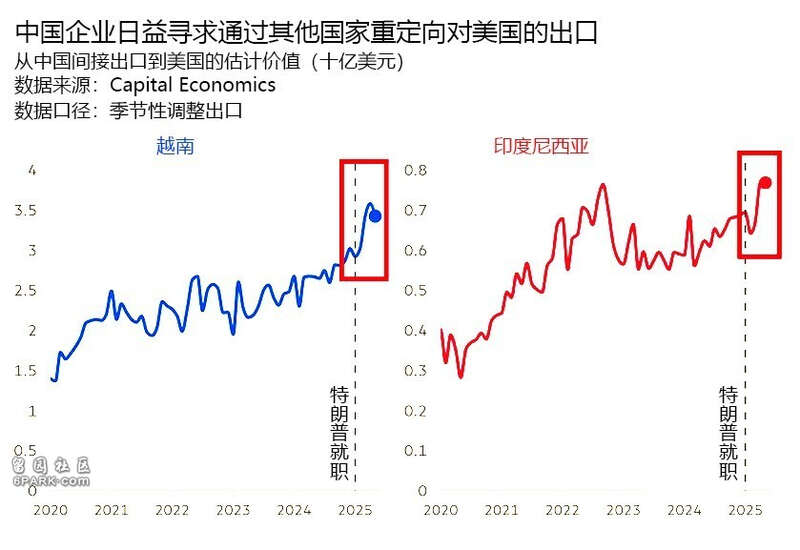

三十年后,三郎建议不要将贸易纠纷政治化,还是要站在经济的角度对待贸易纠纷。向三十年前的西方国家学习,通过企业向其他国家的投资,将一部分产能转移出去,而不是一味投资人家的矿产或基础设施。这不仅有利于解决中国的经济失衡问题,还有利于做大全球蛋糕。