最近,加拿大法院的一起案件,把“跨国富豪”的隐秘世界,硬生生拉进了公众视野!

她就是——刘伟宏(Weihong (Ruby) Liu)。

这位在BC省坐拥三家购物中心和一座高尔夫球场的华人女富豪,最近在安省发起一场备受争议的诉讼,试图从破产保护中的哈德逊湾公司(HBC)手中收购25份店铺租约,并声称愿意投入4.69亿加元。然而,她的收购遭到房东们的集体反对。

图源:56 Below TV

刘伟宏曾表示,她十多年前移居加拿大,随后陆续在维多利亚和纳奈莫购买购物中心,以及位于原住民土地上、拥有200家店铺的Tsawwassen Mills购物中心。两年前,两年前,她还曾带独立摄像师参观过自己位于UBC大学附近的豪华庄园。

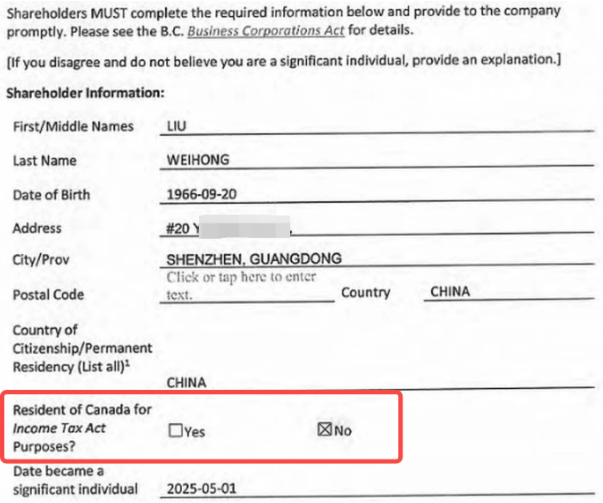

然而,最新提交至安省高等法院的文件(由记者Bob Mackin披露)却爆出惊人消息:她并不是加拿大公民。

相反,在BC省新的透明度登记册中,当被要求列出“国籍/永久居留国”时,刘伟宏只写了一个答案:中国。

中国法律并不承认双重国籍。刘伟宏曾告诉媒体,自己是加拿大永久居民,她的女儿也很喜欢在这里生活。但法庭文件并未提及她在加拿大的任何移民身份。

此外,尽管她在温哥华拥有一栋豪宅,但在文件中列出的现居地址却在中国广东省深圳。

当被问及是否是《所得税法》意义上的“加拿大税务居民”时,她直接勾选了“否”。

税务居民争议

这引发了外界争议:一个在加拿大有房产、有公司、持有巨额资产的人,为什么可以“不算税务居民”?

温哥华知名移民律师Richard Kurland表示,加拿大永久居民是否可以不算作税务居民,一直存在争议。他指出,一个人可以为了保持移民身份而被视为加拿大“居民”,但在税务上却不是,这让法律上存在灰色地带。

退休移民律师Sam Hyman则解释,通常情况下,判断一个人是否成为加拿大税务居民的关键因素在于是否“建立了居住联系”。最常见的标准是:在加拿大停留至少183天(半年)。一旦被认定为税务居民,就必须申报全球收入并缴税。

加拿大税务局(CRA)网站列举了其他需要承认税务居民身份的因素:在加拿大拥有商业利益、在加拿大有家庭成员,以及在加拿大拥有房产(包括家具和汽车等)。网站称,要想不再是税务居民,就必须“切断所有与加拿大的重要居住联系”。

当被问及一个假设性问题:“一个人若住在加拿大、拥有永久居民身份,并持有数亿元资产,是否仍能不算加拿大税务居民?”

CRA官员表示:每个个案不同,必须具体分析。但理论上,答案是“可以的”。因为加拿大和其他国家之间有税收协定,避免“双重征税”,其中有一个条款被称为“tie-breaker rules”(联系点判定规则)。在某些情况下,这些规则会认定某人是另一国的居民,从而被认定为“视同非居民(deemed non-resident)”。

换句话说,即便住在加拿大、持有永久居民身份、拥有巨额资产,仍可能依据《所得税法》第250(5)条被认定为“视同非居民”,不需对全球收入在加拿大纳税。至于这些人是否需在中国或其他国家纳税,CRA官员表示必须具体情况具体分析。

CRA还补充,如果加拿大人怀疑存在逃税或福利违规,可通过CRA的“举报计划”提供信息,以维护税制公平。

来源链接:

https://vancouversun.com/opinion/columnists/how-can-the-owner-of-3-b-c-malls-and-a-mansion-not-be-a-resident-of-canada-for-tax-purposes