来源于登康口腔官网

“冷热酸甜,想吃就吃!”这句冷酸灵牙膏经典广告语曾经可谓家喻户晓。1987年,冷酸灵牙膏横空出世,2001年改制后,更是成为抗敏界一枝独秀,一时风光无两;然而,随着云南白药、舒适达等抗敏牙膏接连上市,冷酸灵母公司登康口腔业绩增长也日渐乏力。

面对牙膏市场整体增速放缓、竞争激烈、昔日牙膏巨头“两面针”落寞等,这位“牙膏老将”急寻突破口,企图IPO融资在营销、升级设备等方面发力,以抢占更多市场份额。日前登康口腔披露上会稿,公司将于3月13日上会。

然,钛媒体APP注意到,登康口腔冲刺IPO背后,仍诸多问题待解,譬如看似较高的毛利率背后,实则是设备“年迈”多数已提足折旧,待后续新设备投入折旧费分摊,毛利率恐难增;同时,公司“委托加工”比例持续提升,后续质量把控难度较大,以及经销商大户是个体工商户迷局等问题待解。就相关问题,钛媒体APP联系公司并发函,截至发稿暂未获得回应。

五成产品“代工”,质量问题隐现

登康口腔此次募资的重点之一在于“更新设备”。据招股书,公司计划募集资金6.6亿元,拟用于智能制造升级建设项目、全渠道营销网络升级及品牌推广建设项目、口腔健康研究中心建设项目以及数字化管理平台建设项目,对应拟投入募资分别为2.2亿元、3.7亿元、3500万元以及3500万元。

公司急于更新设备背后的逻辑很简单,老设备陈旧导致委托加工率日益增长。公司委托生产成本从2019年的1.6亿元一路飙升至2021年的2.33亿元,2022年上半年对应数据为1.67亿元,委托生产成本占比从2019年的29.44%增至2022年上半年的46.98%。

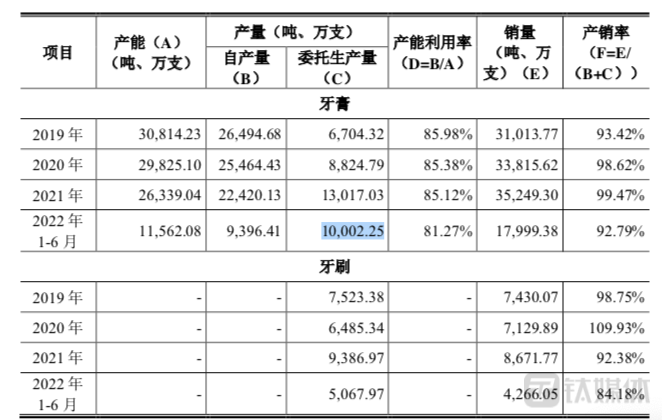

公司委托产量,来源于招股书

产量来看,公司牙膏产品2019年-2021年以及2022年上半年的委托生产量分别为6704.32万吨、8824.79万吨、1.30亿吨以及1亿吨,占据总产量的比例分别为20.19%、25.74%、36.73%、51.56%。牙刷则是100%委托生产。换言之,2022年上半年,公司一半以上的产品皆是委托生产。

“代工”比例的增加,质量能否控制好?公司不出意料给出肯定的答案:“为更好的保证委托生产产品质量,公司将牙膏生产所需的二氧化硅、山梨(糖)醇等大宗原材料改为由公司采购后提供受托生产企业用于牙膏产品生产。”同时通过方法信息化系统管理,保证产品质量的一致性。

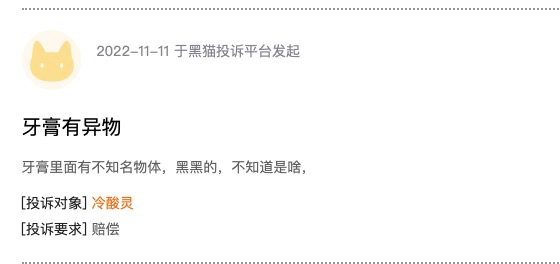

来源于黑猫投诉平台

然而,在黑猫投诉平台上,不乏消费者投诉“冷酸灵牙膏里面有黑色不知名物体”、“冷酸灵牙刷内有不明物体”等。对于委托加工的质量问题等,钛媒体APP联系公司并发函,截至发稿暂未获得回应。

设备“年迈”并非没钱,突击分红才是“王道”

“代工”产量较大、增速较快的原因,公司表示“2021年四季度起,由于公司启动生产区域改造升级,自身产能受限,委托生产采购规模有所增加。”

据钛媒体APP了解,公司设备老旧,6成设备已提足折旧。据招股书,截至各报告期末,公司已提足折旧仍继续使用的生产设备原值分别为8817.49万元、9309.03万元、7571.16万元和7677.61万元,占机器设备原值的比例分别为62.90%、65.66%、65.58%以及66.05%,占比较高。

设备成新率来看,截至2019年底、2020年底、2021年底以及2022年6月底,公司机器设备成新率分别为19.56%、16.92%、16.87%以及15.29%,远低于同行可比机器设备平均成新率。

公司及同行机器设备折旧年限,来源于招股书

公司设备老旧,主要是因为部分设备是登康口腔2001年成立时股东以出资方式投入的部分机器设备,该部分机器设备已于2019年完成折旧计提。而公司机器设备的折旧年限3-21年也远高于同行公司,云南白药为10-16年,薇美姿为3-5年,两面针为4-14年,倍加洁10年,拉芳家化5-10年。

事实上,公司并非没钱买新设备,只是目前已用于分红。2019年-2021年以及2022年上半年,公司现金分红分别为3180万元、4873.85万元、1.52亿元以及1.01亿元,三年半累计分红3.31亿元。截至2022年6月底,公司货币资金为2.09亿元。

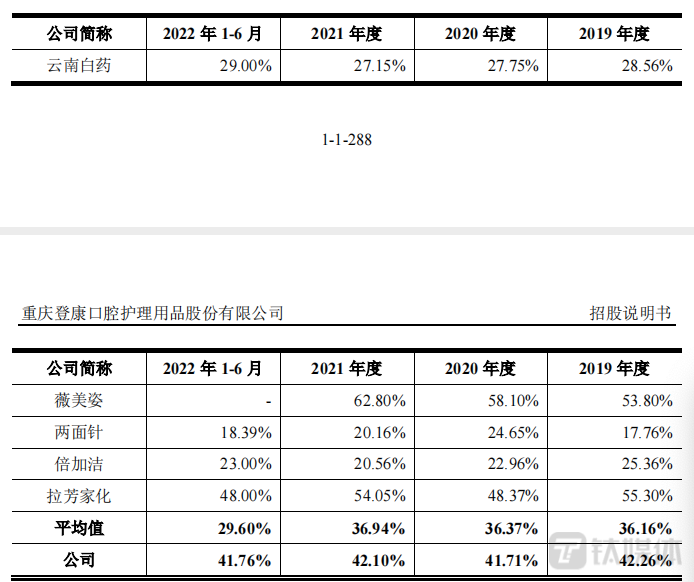

毛利率或“虚高”,经销商“迷局”

公司大部分机器设备已提完折旧,显然对公司盈利水平是有利的。据招股书,公司近年来的综合毛利率均在40%以上,高于行业平均值。但待新设备投入使用,重新计提折旧费用,并计入营业成本,或将导致其毛利率、净利率双双下滑。

公司及同行毛利率情况,来源于公司招股书

值得注意的是,公司目前净利润已呈下滑态势。公司2019年-2021年以及2022年上半年的净利润分别为6316.30万元、9524.03万元、1.19亿元以及5813.11万元,净利润增速从2020年的50.78%下滑至2021年的24.8%。

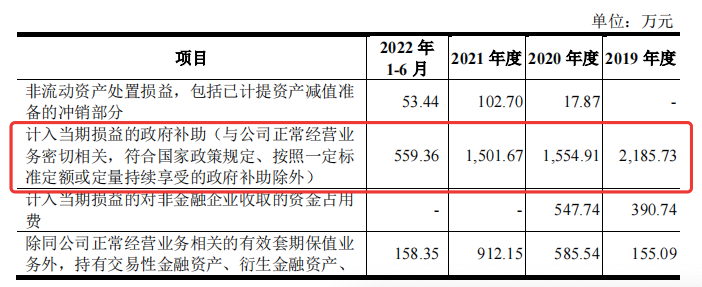

且上述净利润中,还有占比较高的政府补助。2019年公司确认2185.73万元的政府补助,占据当期净利润的比例高达35%,2020年-2021年,每年政府补助均超过1500万元,占据当期净利润的比重分别为16.32%、12.6%。

公司各年度政府补助,来源于招股书

上述政府补助中,有一半为拆建工程补偿款,2019年-2021年,每年因此确认876万元的当期损益。该补偿款是公司于2006-2009年合计收到的1.85亿元的迁建补偿款,公司将其纳入与资产相关的政府补助进行核算。截至2022年6月末,公司因上述迁建工程确认的递延收益账面金额为2760万元。意味着该笔拆迁款递延结束后将影响公司净利润。

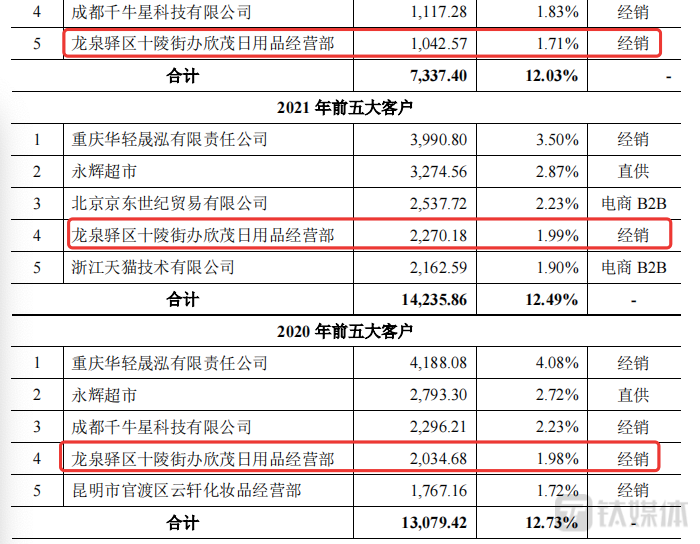

值得一提的是,在公司前五大客户中,个体工商户“龙泉驿区十陵街道欣茂日用品经营部”常年位列其中,2020年、2021年的采购额均在2000万元以上。企查查数据显示,该个体工商户的人数仅有李鸿志一人,成立于2017年年底,也就是说在其成立仅两年时间内便跻身公司前五大客户。钛媒体APP联系李鸿志核实相关采购额是否准确,对方仅表示:“不便透露。”

公司部分前五大客户,来源于招股书

登康口腔方面表示,公司主要采取经销模式进行销售,经销商中存在部分个体工商户或小型商贸企业,其经营规模一般相对较小,具有家族化经营特点。该类客户基于资金周转、财务管理习惯、操作方便等方面考虑,部分个体工商户客户存在通过经营者本人及其直系亲属或非直系亲属等账户,少量公司制经销商客户存在通过法定代表人或其直系亲属、非直系亲属、公司员工等账户进行回款的情况。